界面新闻记者 |

第二批不良贷款试点落地将满一周年,为何头部消费金融公司尚未开展该项业务?

2022年12月30日,银登中心公布《中国银保监会办公厅关于开展第二批不良贷款转让试点工作的通知》(下称《通知》),扩大了试点金融机构范围,将消费金融公司纳入试点范围。

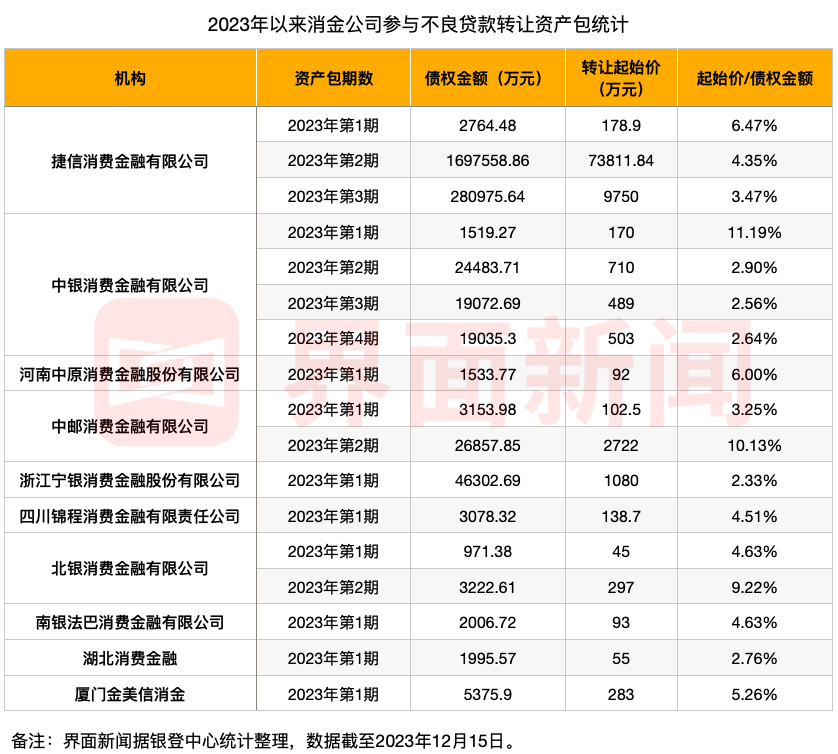

试点落地即将满一年,据界面新闻统计,截至12月16日,目前已有22家消费金融公司开设了不良贷款转让业务账户,10家消金公司参与了不良贷款转让业务,发起了17个不良资产转让项目,涉及债权金额共计约213.99亿元。

界面新闻发现,截至发稿前,招联消费金融、马上消费金融、蚂蚁消费金融和兴业消费金融公司等头部消金公司参与度并不高,均为开展相关业务,其中,仅兴业消费金融和蚂蚁消费金融开设了不良资产转让账户。

界面新闻从多位消费金融公司内部人士获悉,头部消金公司对于不良贷款转让业务参与度不高,主要顾虑在于合规风险,不良资产转让后催收工作将转移至承接方,监管和股东方对头部消金公司要求较高,担心催收不当导致声誉风险。

“没有必要,我们自己都催不回来,转让出去后就更难了,再加上考虑到可能带来的合规风险,还不如直接核销不良资产。”一消金公司人士向界面新闻坦言。

惠誉博华金融机构部副总监王逸夫告诉界面新闻,当前几家头部消金公司仍处在快速发展的阶段,开展不良资产转让业务,对于头部机构而言,动力不足。头部消金机构会直接核销不良贷款,这是最快速的处理不良贷款的方式,而且客源都掌握在自己手上,处置起来会相对顺手。但头部消金公司仍需要维护好不良资产转让渠道,对其未来展业和优化都是必要的途径。

王逸夫还指出,不同消金公司处于不同的发展阶段,目前最早展业的一批消费金融公司部分已经进入业务结构的横向调整期,存在一定的历史包袱,也是开展不良贷款转让业务较多的机构。

值得关注的是,当前不良资产包转让起始价均远低于其债权金额。据界面新闻统计,17个不良资产包的转让起始价占债权金额的比例为2.3%-11.2%,其中,最低的是宁银消费金融开展的2023年第1期个人消费信用不良贷款转让项目,债权金额为46302.69万元,转让起始价为1080万元,起始价仅为债权金额的2.33%。

不良资产包定价逻辑何在?王逸夫表示,转让的不良资产包中的资产,大部分都是无抵押的信用贷款,需要消耗机构大量的处置成本和人力成本,处置起来相对困难,所以定价不会太高。消费金融公司自身的不良回收率很低,不足10%,银行的不良回收率约为20%,可以看出处置起来很费功夫。走诉讼途径也很麻烦,因为消金公司业务大部分在线上,这就导致可能会联系不上被告(欠款人)。

对于不良资产转让业务的前景,王逸夫认为,消费金融行业本身是一个高周转的行业,需要通过把资源包来回周转来腾出额度,保证公司的运营发展。头部消费金融公司,在目前经济形势下面临业务增长压力,现在的不良生成率日益走高,未来肯定会使用不良资产转让的渠道去处置不良资产。

王逸夫进一步指出,消金行业本身的不良生产率就很高,这是行业的特点,所以未来不良资产的供给会很高,这是必然的逻辑。但目前尚未达到不良资产从自我消化到对外转让的阶段性跨越。未来消费金融行业的不良资产转让业务肯定会有很大的需求,但现阶段还没有到达业务爆发的增长点,需要等消金行业进入业务饱和期,不良资产转让业务才能慢慢发展起来。

评论