界面新闻记者 |

热管理公司银轮股份(002126.SZ)第四季度单季营收和净利润将双双创下上市以来新高。

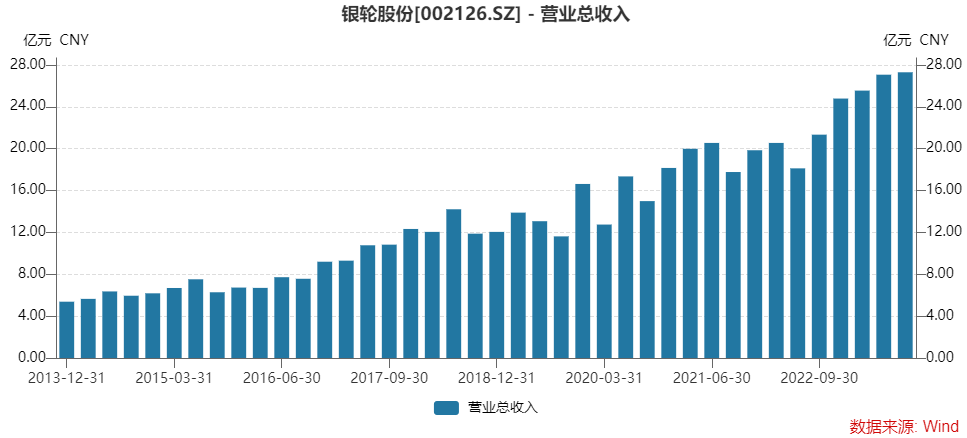

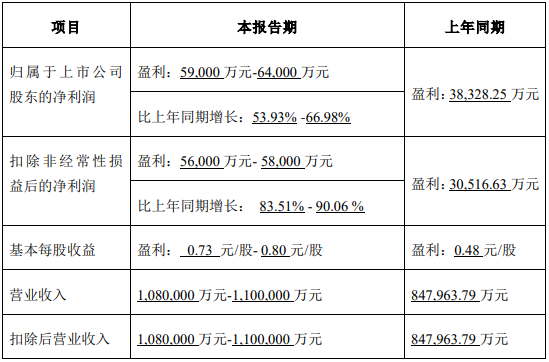

银轮股份12月18日披露了2023年业绩预告。公司预计2023年实现营业收入108亿元至110亿元,首次突破百亿元;实现归属于上市公司股东的净利润5.90亿元至6.40亿元,同比增长53.93%至66.98%。这一业绩符合市场预期。

对于三季报可见,银轮股份第四季度的营收区间在28亿元至30亿元之间,归母净利润区间在1.46亿元至1.96亿元之间。预告中单季营收下限已刷新历史新高,单季净利润中值也超过历史高位。

银轮股份证券事务部人士对界面新闻肯定了上述事实。该人士称,公司订单饱满,前三季度新增订单已超过50亿元,公司业绩增长与新能源业务和“第三曲线”的工业/民用板块等业务增长相关。他还透露,海外业务进展顺利,北美市场明年或整体扭亏。

银轮股份12月18日晚间的最新公告显示,公司墨西哥工厂获得国际客户定点,生命周期内预计销售额约4,176万美元(约合人民币3亿元)。

值得注意的是,与多数公司在股价低位回购不同的是,银轮股份开启了新一轮回购,而当下其股价正位于历史高位区间。

12月18日,A股市场整体仍处于调整之中,银轮股份股上涨4.55%收于18.39元/股。股价已对业绩有所体现,公司股价年内涨幅已近50%。

订单饱满,新能源业务放量

银轮股份是一家生产销售热交换器、汽车空调等热管理产品的公司。下游涉及乘用车及新能源板块、商用车及非道路板块、工业/民用板块。

- 商用车及非道路板块业务2020年营收占比还超过70%,在2022年跌至50%之下;

- 随着新能源汽车行业的发展,乘用车及新能源板块营收占比由此前的20%左右,上升至今年上半年的约44%;

- 工业及民用业务,包括数字、电力储能等热管理产品,营收占比常年在5%上下浮动。

年报业绩预告公告显示,银轮股份新能源热管理1+4+N产品,在手订单持续放量,市场份额持续提高,数字与能源热管理业务快速放量,重要订单持续落地。

今年银轮股份业绩增长的首要原因便在于新能源热管理业务的持续放量。

在三季度业绩说明会上,银轮股份副总经理、董秘陈敏表示,新能源业务前三季度实现营收23亿元,同比增长87%,其中三季度营收10.5亿元,环比增长约70%。“新能源业务持续快速放量,规模效应逐步释放。”

饱满的订单也多来自新能源领域。中报显示,银轮股份上半年所接订单项目达产将为公司新增年销售收入超36亿元,其中新能源业务约28.1亿元,占比约78%,数字与能源热管理业务约5亿元,占比约14%。

“一般情况下,下半年会比上半年要多一些。”银轮股份证券部人士告诉界面新闻,四季度订单数据还未更新,年报中会有体现,不过截至三季度新订单已有超过50亿元。

今年新增新能源汽车热管理订单包括,北美客户芯片冷却系统及超充冷却模块,比亚迪、宁德时代、沃尔沃、国内造车新势力等订单。

此外,工业及民用业务也是增长主力。

今年前三季度,工业及民用业务增长并不明显。陈敏在交流会上透露,这一板块前三季度实现营收4.3亿元,同比增长25%,其中三季度环比有所下滑。“主要是三季度处于行业淡季,预期四季度旺季到来环比会大幅上升。”陈敏表示。

银轮股份证券部上述人士也称,四季度业绩创单季新高,也跟“第三曲线”工业民用板块有关,“数字与能源的板块四季度环比增量也是比较大的”。

发展“第三曲线”业务,是银轮股份在2021年提出的,当时便意在成为新的盈利增长点。公司围绕特高压输变电、地热发电、储能、风力发电、数据中心等领域布局,成立了“数字与能源热管理事业部”。

过往财报显示,这一业务近年增长不明显,今年四季度或有改观。中报显示,上半年公司获得了奥克斯、同飞、英维克等客户热泵及储能板换订单,阳光电源、三变和江变、日立能源等客户订单。全部达产后将为公司新增年销售收入约5亿元。

东方证券研报预计,银轮股份新能源业务占比将继续提升,第三曲线业务将有望成为公司未来重要增长点,为公司提供增长弹性。

北美市场明年或整体扭亏

海外市场的增量同样功不可没。

银轮股份在海外有两大工厂,分别为墨西哥工厂和波兰工厂,两大工厂均于今年陆续投产。

银轮股份公告称,在国际化方面,欧美属地化制造基地顺利投产,其中墨西哥工厂在四季度实现盈亏平衡。同时借助欧美属地化优势,不断拓展国际新客户。

今年前三季度,墨西哥工厂仍为亏损状态。

“今年前三季度亏损是在预期之中的,因为上半年的生产准备、项目准备,包括三季度的爬坡以及客户订单的到位情况都会给实现盈利带来影响。目前墨西哥工厂订单开始放量,预期今年四季度能够实现扭亏为盈。”陈敏在交流会上表示。

“整体北美市场明年应该会全面扭亏。”银轮股份证券事务部人士对界面新闻称。

陈敏还透露,目前北美大客户是最核心的客户,墨西哥工厂新能源业务也涉及北美通用、福特和克莱斯勒,同时也包括这些客户的部分传统车业务。

上述“北美大客户”便是特斯拉。还有更多海外订单陆续有来。

12月18日晚间,银轮股份披露了一则国际客户定点的公告。公司于近日收到了美国某电动汽车制造商的定点通知书。公司获得该客户空调箱项目的授权,该产品由墨西哥工厂生产供货。上述项目生命周期5年,预计将于2024年9月开始批量供货。根据客户预测,生命周期内预计销售额约4,176万美元(约合人民币3亿元)。

此外,波兰工厂也正在进行设备的安装及调试,并于三季度投产,配套北美客户德国工厂以及捷豹路虎中批量车型,后期已规划热泵板换、储能液冷机组、电池液冷板等产能。

东方证券研报认为,随着银轮股份海外订单开始放量、海外经营管理逐步成熟、产能利用率提升,预计墨西哥工厂、波兰工厂盈利能力将逐步提升,未来有望为公司利润增长形成重要贡献。

受业绩支撑,银轮股份股价整体走势稳定,且近期已处于历史高位区间。近期,公司提出了回购计划。

银轮股份11月21日披露回购方案,计划在12个月内以自有资金回购5000万元至10000万元公司股份,回购价格不超过25元/股。公司并于当月底完成了5万股,91.16万元的回购。

东方证券研报认为,此次回购股份计划彰显了银轮股份对未来发展的信心及对自身价值的高度认可。

回购股份不是注销,而是之后用于实施员工持股计划或者股权激励,且回购金额有限,银轮股份此次股价高位回购更多地在于提振市场信心。

值得注意的是,银轮股份股价已提前反映业绩。在今年的A股走势之下,其年内依然取得了近50%的涨幅实属不易,也与全年业绩基本相当,后市如何走向还需观察。

评论