记者|张乔遇

近日,闯关深交所创业板的均崴电子回复发审委三轮问询,保荐机构为华泰联合证券。

均崴电子主要从事电流感测精密电阻及熔断器的设计、研发、制造和销售。其中电流感测精密电阻包括4T Ceramic电阻、2T Ceramic电阻和2T FR4H电阻产品,客户主要是各类消费电子企业或家用电器企业,熔断器主要以插件式熔断器为主,该类熔断器产品的技术相对成熟,应用领域主要以家电、PD快充和充电电源等传统厂商为主。

富士康、格力和台达等公司系均崴电子报告期(2020年至2022年及2023年上半年)的前五大客户。

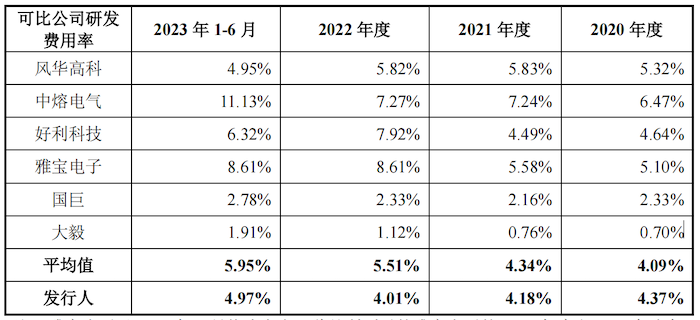

报告期内,均崴电子拥有较高的毛利率水平,较同行业可比上市公司平均值高出了10个百分点,公司称系因为“工艺更为先进”、“技术难度及技术附加值更高”等原因。不过均崴电子的研发费用率却低于首次披露的同行业可比公司平均值。

值得注意的是,公司截至2023年6月30日的100名研发人员中64人为大专及以下学历,还有部分生产、行政管理人员兼职研发活动,均崴电子的研发人员界定是否存在问题?

收入、净利润双双下滑

2020年至2022年,均崴电子的营业收入分别为4.08亿元、5.63亿元和5.46亿元,;扣非后归母净利润分别为6785.35万元、1.03亿元和8504.82万元。

值得注意的是,2022年开始,均崴电子的业绩就出现了下滑,2023年,均崴电子的业绩继续下滑。2023年一季度,均崴电子的营业收入为1.03亿元,同比下滑32.05%,扣非净利润为433.49万元,同比下滑84.84%;2023年上半年,均崴电子实现营业收入2.44亿元,同比下降11.54%,实现扣非后归母净利润2789.15万元,同比下降38.92%。

2023年一季度,同行业可比公司风华高科、好利科技、国巨、大毅的营业收入、净利润波动方向与均崴电子一致,但均崴电子的营收、净利润的下滑幅度是均前述公司中最大的。

据均崴电子解释,主要原因在于,2022年一季度公司主要的直销客户新能德和广达电脑为了防止公共卫生事件对生产活动的不利影响,进行了战略备货,该季度向公司采购规模较大,2023年一季度,由于公共卫生事件的的负面影响逐渐消除,新能德、广达电脑逐渐恢复常规采购策略,减少战略备货,该季度向公司采购规模同比降幅均超过70%。

新能德和广达电脑一直是均崴电子报告期(2020年至2022年及2023年上半年)的前五大客户,2022年公司向其销售金额分别为4445.92万元和3567.73万元,分别同比增长40.97%、11.56%。

在第二轮问询函中,均崴电子对于2022年度经营业绩同比下滑的原因解释为国际环境复杂多变及国内公共卫生事件的多重考验,叠加行业去库存压力较大,导致下游整体市场需求呈现阶段性下行态势。这与前述直销客户同期战略备货向公司加大采购的解释是否矛盾?

2023年第二季度,随着下游消费电子市场的逐渐复苏,均崴电子业绩有所回升,其中营业收入同比提升13.69%,净利润同比提升37.95%。

经申报会计师审核的盈利预测报告显示,均崴电子2021年9-12月业绩预计继续回升,其中营业收入同比增长10.88%,净利润同比增长0.73%。但全年来看,均崴电子预测2023年全年的营业收入为5.40亿元,同比下降1.07%;扣非后归母净利润为8001.44万元,同比下降5.92%。

生产、行政管理人员兼职研发活动

报告期各期,均崴电子的毛利率分别为47.74%、48.86%、47.36%和42.09%,比同行业上市公司风华高科、中熔电气、好利科技、雅宝电子、国巨和大毅的平均毛利率高出了10个百分点。

公司业务类别包括电流感测精密电阻、熔断器、其他三个部分,报告期内,均崴电子电流感测精密电阻的毛利率最高,分别为62.84%、62.21%、61.34%、54.97%,同行业可比公司毛利率平均值分别为33.00%、33.24%、25.40%、21.96%。

均崴电子认为,相较于同行业可比公司主要以传统的薄膜、厚膜电阻产品为主,公司电流感测精密电阻产品的性能更优、工艺更为先进、应用场景更为高端,技术难度及技术附加值更高。

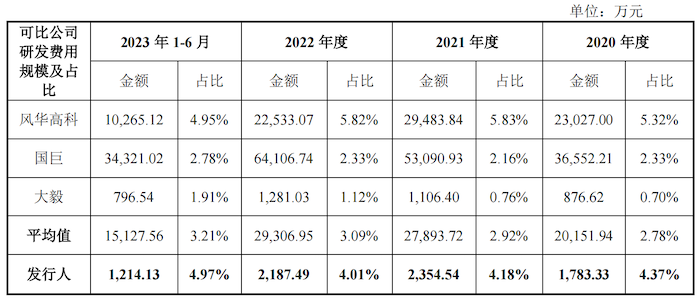

需要指出的是,报告期内,公司研发费用分别为1783.33万元、2354.54万元、2187.49万元和1214.13万元,占营业收入的比重分别为4.37%、4.18%、4.01%和4.97%,研发费用及研发费用率低于同行业可比公司。

主要系中熔电气及好利科技的研发费用率较高。均崴电子解释,公司的主营业务产品以电流感测精密电阻、插件式熔断器为主,属于小型被动电子元器件,而中熔电气、好利科技的主营业务是以电力熔断器为主,电力熔断器属于大型熔断器,其应用领域、产品构成复杂度、研发投入规模与小型被动电子元器件产品存在较大差异。

剔除这两家同行业可比公司之后,均崴电子的研发费用率则高宇同行业可比公司。

界面新闻记者注意到,公司的研发费用中占比最高的为职工薪酬,2022年及2023年上半年职工薪酬支出占研发费用的比例为48.58%、55.72%。截至2023年6月30日,均崴电子共有1087名员工,其中研发人员100人,学历在大专及以下的占比为64.00%。

在三轮问询中,审核委要求均崴电子说明研发人员的界定是否准确、合理。

公司方面表示,电子元器件行业属于技术相对成熟的行业,行业内往往投入更多的研发力量用于产品工艺制程的改善、产品良率的提升,这些研发活动需要更多的是经验丰富、操作熟练的技术人员,相较于学历,企业更看重研发技术人员的经验以及方案积累等。

公司称,由于在研发项目实施过程中,需要一定生产人员和质量检测人员协助批量试生产、质量检测等辅助性工作,此外也可能涉及部分行政管理人员参与研发项目的流程管控、资料整理及申报等事项,因此在报告期内,均崴电子存在部分生产人员、行政管理人员兼职参与研发活动的情况。

2020年至2022年及2023年上半年,均崴电子有11名、14名、28名和9名生产人员、行政管理人员兼职从事研发活动,计入研发费用的金额占当期研发费用的比重为3.99%、2.24%、3.59%、1.63%。

评论