文|天下网商

2020年3月,杭州潮人扎堆的地标商场嘉里中心,一家1500平方米的美妆集合店开业,引出一排长队。

轻奢工业风的装修、琳琅满目的小样,以及无人扫码购物的新颖模式,让这家店成了“网红”,每天吸引5000人进店,开业10天,成交额超过300万。

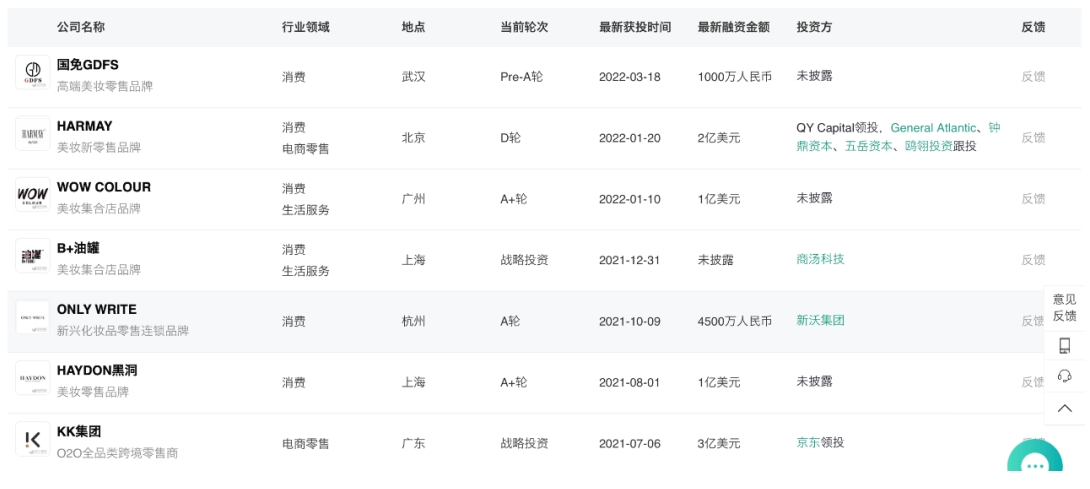

这家叫做Only Write的美妆集合店被比作“中国版丝芙兰”,创始人喊出3年300店的目标,并很快获得4500万元融资。

不过最近,Only Write却因债务纠纷被申请破产结算。在这之前,它已经陷入关店潮,杭州所有门店均已关闭,原先开出的近30家店所剩无几。

以新消费活跃的杭州作为切面,就有话梅HARMAY、黑洞Haydon、Only Write独写、H.E.A.T喜燃多家美妆集合店消失。据企查查信息显示,2022年共有超千家美妆集合店关店。

但与之相对,今年也有不少品牌传出业绩回暖的消息。

譬如THE COLORIST调色师一季度营收同比增长36%,达2.36亿元,实现全面盈利。调色师今年在各大城市均有新店落地,并喊出全国百店目标;WOW COLOUR也启用加盟模式加速下沉,预计在2023年底开出50家门店。

2022年一地鸡毛的美妆集合店赛道,为何又生出了暖意?唯一可以确定的是,赛道洗牌仍在进行中,并且已经分出了第一波胜负。

中国版“丝芙兰”崛起,传统CS店落寞

虽然Only Write自比“中国版丝芙兰”,但与之代表的美妆新物种们恰恰是靠着与丝芙兰们区隔的模式和体验,抢这些巨头们的生意。

以丝芙兰、屈臣氏等为代表的外资化妆品CS门店(Cosmetic Store),是最早的美妆集合店模式。丝芙兰背靠LVMH集团,手握娇兰、纪梵希等大牌代理权,早期走着高奢路线,在中国市场顺风顺水。屈臣氏背靠长江和记实业集团,定位比丝芙兰稍低,也成为各个商场“地标”式的存在。

不过如今,丝芙兰的门店越来越冷清,屈臣氏也正在商场黄金位置逐渐消失。

围绕品牌为中心的CS模式正在劝退消费者。有消费者因为怕被店员跟随和推销不敢步入,丝芙兰导购们的“高傲”态度也被网友吐槽。

而中国美妆市场的洗牌,是变化的更深层原因。年轻消费者对国际大牌“祛魅”,一众美妆新消费品牌崛起。而高端进口美妆,就是丝芙兰们核心业务,也曾是其辉煌的资本。

此外,进驻丝芙兰等外资化妆品门店的高门槛——不仅需要上架费、条码费、促销推广费,还有保证金、保底销售额、超长账期等高要求,将新锐国货品牌们拦在门外——美妆新物种们则顺势承接了这一出口。

中国版“丝芙兰”们以消费者为中心,在选品、服务模式上都有革新。

譬如,话梅开创了仓储式购物的模式,让消费者提着篮子在货架间选购,“一城一店” “小样经济”创造了独特的消费体验;调色师建立了买手与销售数据相结合的四级漏斗选品机制,并且通过“零费用、短账期、买断制”,与品牌方合作更紧密;Only Write摒弃了传统美妆CS店的导购,鼓励消费者试用,合适了就通过扫码购物……

2020年-2022年,是美妆集合店形势大好的三年。

2020年,估值达到50亿元的话梅创下“单店估值10亿元”的神话;2021年,调色师母公司KK集团拿下美妆行业最大一笔融资3亿美元,估值涨到200亿元。

一定程度上,新锐美妆集合店确实对老牌巨头们在中国的生意产生了不小冲击。

在新锐美妆集合店高歌猛进的2020年-2022年,丝芙兰业绩就开始走下坡路,2022年出现营收净利双降,出现5年来首次亏损。

屈臣氏的日子也不好过。2022年营收同比下滑23%、净利下降59%,近9年来最差,今年上半年,销售额持续下跌。线下门店也在继续收缩。截至今年上半年门店数量3780家,一年关店近300家。

从高歌猛进到“关店潮”

就像国货品牌在结束国际大牌对中国美妆市场的统治那样,线下美妆新物种们的强势出击让丝芙兰们更显落寞。不过,还没完成追赶和超越,“中国丝芙兰”们就陷入了困境。

2022年是一个分水岭。

一方面,是行业周期使然。国家统计局数据显示,2022年化妆品零售额出现十年来的首次下滑,整体大盘疲软。

据化妆品垂直媒体“根号C”不完全统计,2020年到2021两年内获得融资的品牌,已有至少14个品牌倒闭。这两年获得融资的美妆品牌倒闭率达到15%。

在跟风尝鲜过后,消费者们对新锐国货品牌们的热情下降,自然也更少光顾线下美妆集合店。

企查查数据显示,仅在2022年,就有1079家新锐美妆集合店停止运营。Only Write的10多家门店在这一年集中关停。稳健医疗旗下的新锐美妆集合店PureH2B津梁生活,在2022年底前关闭了线下所有门店。

而在资本市场,美妆集合店赛道的高光时刻停留在了2022年1月,话梅那一笔2亿美元的融资。这之后,赛道陷入长久的沉寂。

行业下行让美妆集合店自身缺乏造血能力,缺失长期经营的核心竞争力的弊端加速暴露。

短时间内快速扩张,美妆集合店同质化度升高。被越来越多网红店“教育”后的消费者,也逐渐对“打卡式”消费感到疲劳。“小样经济”带火话梅,但是小样毕竟只能带动流量,不能带动营收。而长期以来,消费者到店“打卡完就跑”“只逛不买”也成为行业的通病。产品、价格都没有明显优势,货源真假不明等问题成为盘踞在网红店头上的阴影。

Only Write、黑洞等一开始就采取以高举高打的方式,选择吸睛大店模式,却也承受着更高的租金等成本,一旦盛况不能持续,垮塌就来得更快。譬如,曾坐拥杭州西湖边黄金位置三层楼近千平的的黑洞,开了不到半年时间匆匆扫尾。

不止如此,新锐国货品牌们也并不打算将鸡蛋放进一个篮子。譬如橘朵、优时颜、薇诺娜等一些有实力的国货品牌在站稳脚跟后,也会选择在线下开出品牌线下店与集合店抢生意。

花西子在杭州湖滨in88开出的首家线下旗舰店“西湖隐园”,此前正是撤退的美妆集合店黑洞的位置。

继续投入线下,美妆集合店各寻出路

对于很多品牌来说,线下像是“应许之地”,是一个品牌长足发展必须攻克的一环。

从淘宝起家的话梅就是受制于线上运营和推广成本的提高,转而布局线下,希望获得更长的生命周期。

2023年以来,美妆集合店赛道“冰火两重天”。有的债务缠身,濒临破产,有的则重新押注线下,并收获正增长。KK集团披露,继一季度实现盈利后,调色师今年上半年连续6个月双位数增长,2023年开设40家门店的目标也已超额完成。去年,喜燃的GMV在5000万元,今年创始人将目标定在1个亿元。到今年年底,喜燃将在线下铺开50家店。

一方面,消费复苏后人群逐渐回流线下,美妆品牌的线下试装和体验环节不可或缺;另一方面,线上流量成本持续攀升,各大品牌选择加重线下运营。

彼时,资本助推下的美妆集合店可以快速复制抢占市场,但当赛道冷静下来,留在牌桌上的品牌则需要更谨慎地跑通盈利模型。

WOW COLOUR 母公司色界集团CEO陈春晏认为,“WOW COLOUR穿越了周期,成为活得好的10%”。

今年3月,WOW COLOUR提出以“超级渠道”为主旨的新三年目标,押注会员制美妆消费渠道。WOW COLOUR将筹码放在差异化服务上,譬如提升门店导购的专业能力、在门店提供修美甲等附加服务。此外,构建会员体系,为会员提供特色服务。

习惯于拥抱新锐国货品牌的美妆集合店,也开始接纳老牌国货。如今年喜燃除了引进完美日记、橘朵、谷雨、HBN等新锐品牌外,还引入养生堂、自然堂、相宜本草等资深国货。此外,首度开放加盟,复制已有模式进军低线市场。

话梅则在线下进行更为激进的零售试验。定义为“新一代美妆及生活品类零售品牌”,话梅投资了咖啡、面包、柠檬茶等品牌,在线下场景中作为业态补充。此外,话梅还将门店打造成了“展览馆”,定期举行如东边野兽“草药治愈城市”、话梅剧院等策展式消费场。

一方面,话梅在持续加深审美与文化的差异性;另一方面,它也在突破美妆的品类限制,扩展到生活品类零售品牌,为自己打开了更多想象空间。

今年2月,话梅北京西单店传出好消息——完成单店销售额破113万元业绩,重回2020年前单店销售水平后,却并没有结束收缩步伐。继今年7月关闭杭州天目里店后,话梅又在今年10月关闭西安店。

目前看来,只有重服务、私域及体验,并提供差异化价值的美妆集合店,才能在线下站稳脚跟。但能否长久发展,仍需经历市场苛刻考验。

艾瑞咨询预计,2022年新型美妆集合店占整体美妆集合店7.6%,2023年则将拉升到15.8%,市场规模将达130亿元,未来三年复合增长率预计将达60%。

从传统CS美妆店到新锐美妆集合店,下一个美妆新物种或许正在路上。

评论