文|表外表里 赫晋一

编辑|曹宾玲 付晓玲

1945年的春夏之交,宝洁时任广告副总裁洛根与技术研究副总裁布洛迪,展开了一场激烈的辩论。

争议的焦点,在于是否要加速一场“自杀式改革”——新产品洗衣粉已研发成功,但在那之前的100多年里,宝洁做的都是香皂生意,新方向会破坏品牌原本的资产价值。

洛根提出要做谨慎、系统的市场和产品研究,让转型更加稳操胜券,但布洛迪认为竟对很可能会在测试期间发起狙击,应该跳过旧有的产品迭代顺序,直接抢攻市场。

结果如世人所见,宝洁采纳了后者的建议,火速上线了汰渍,并打出“比肥皂洗得更干净”的口号,最终在洗衣粉时代继续屹立鳌头。

如今,类似的生死抉择摆到了腾讯音乐等流媒体公司的经理人面前:直播环境剧烈变化之际,是尊重经验,走一步看一步,还是壮士断腕,砍掉秀场直播“现金牛”?

从业务动作和数据看,TME们似乎也选择了后一个方案。

这样逆境革新的气概令人佩服,但深挖背后细节,会发现事情恐怕没有那么简单。

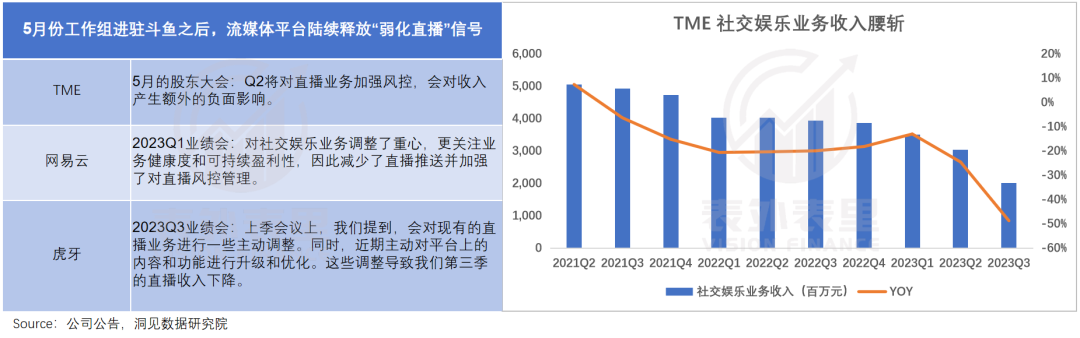

秀场直播被舍弃,其实早有征兆了:进入后版权时代,抖快等短视频平台以流量为矛,逼得TME们节节后退;叠加几次监管收紧打赏,秀场直播变得越来越鸡肋。

此外,平台们还不断强调“回归音乐初心”,默契筑起付费墙,让老本行在线音乐业务性感起来。

也就是说,收窄秀场业务可能不是TME们“自己革自己的命”,而是“现金牛”消瘦后,“借坡下驴”的无奈之举。

一、版权垄断成过去式,秀场直播“现金牛”消瘦

2022年3月,互联网大厂沸沸扬扬让员工“毕业”时,腾讯音乐CEO梁柱却在年会现场,恳请员工留下,“大家不要去字节了,在腾讯挺好……跟着我干几年,一定能有收获。”

这一幕上演时,TME正被抖音堵在家门口——月前,抖音“汽水音乐安卓版”正式完成软件著作权的登记。

TME们在后版权时代的被动,就这样猝不及防地暴露了出来。

此前,抖快曾推出“音乐帮”“快手音悦台”“欢唱DOU起来”等音乐类项目,磨刀霍霍向音乐平台蛋糕动手,但不是戛然而止,就是没有水花。

原因很简单:在TME、网易云们独占版权的时代,它们只能做“三道贩子”生意。

音乐产业中,环球、华纳等上游版权方和唱片公司牢牢把握了核心资产——“音乐内容”,TME们则以独家授权等方式,将内容搬运到线上,做“二道贩子”生意。

据报道,2020年抖音Top1000热歌中,大部分歌曲版权都在TME、网易云等手里,字节拥有完整播放版权的歌曲不足10%。

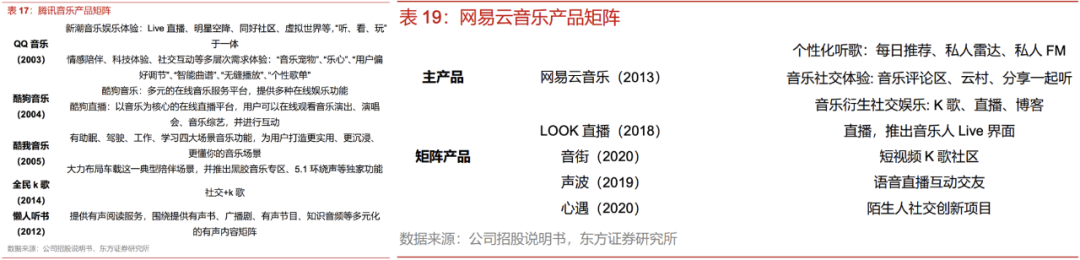

且TME们早已利用这些版权音乐,在社交娱乐领域孵化出大大小小的产品,以酷狗唱唱为例,2019年-2020Q1,其MAU从100万猛增至900万,增幅超过800%。

抖快想要入场分一杯羹,就得先突破这道版权围墙,也就是向TME们发起转授权合作。

但音乐平台不可能放任对手成长,往往会采取“恩威并施”的合作方式。

比如,利用定价权,撬高抖快买入成本;为了牵制更有竞争力的抖音,与抖音的合作要晚于快手达成,授权规模也要小于快手。

这让抖快很不愉快,一度想要通过扶植原创音乐人等方式,绕开音乐平台直接获取版权,可碍于现实局限,终归没能实现。

如此一来,抖快们的秀场直播不得不降速发展,甚至还经常因为侵权被一纸诉状告上法庭。

反观音乐平台,则是岁月静好的模样。TME管理层在2020Q1业绩会上意气风发地表示:我们在以音乐为中心的直播流媒体领域有很强的立足点,而这只是整个市场的一小部分。

直到2021年初,虾米音乐倒台的巨响,打破了这份乐观。

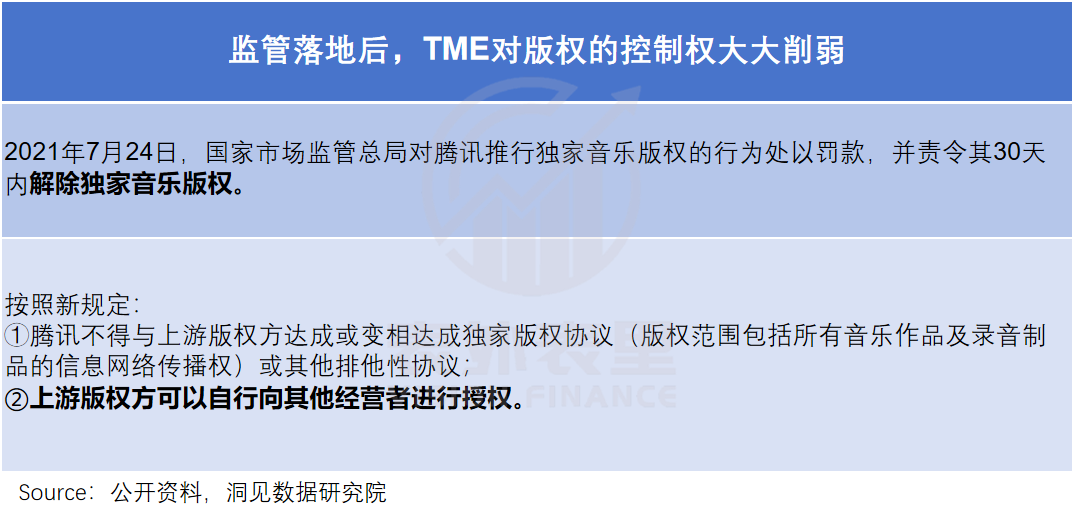

彼时,互联网反垄断行动正轰轰烈烈进行中,虾米的轰然倒下,让外界直观感受到了“独家版权”对音乐行业的影响。

监管很快落地,要求解除TME们的独家版权、版权方可以向多个渠道授权等,音乐平台苦心筑起的版权围墙,从此破开了一个巨大的口子。

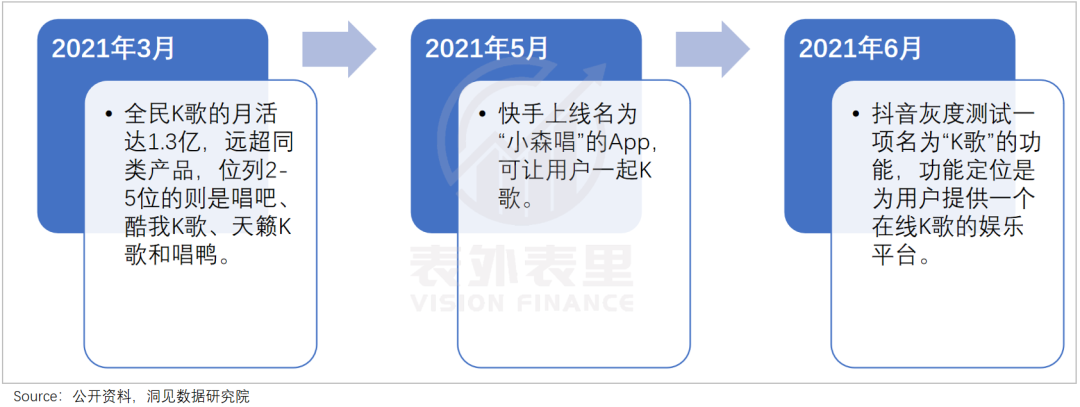

压抑许久的抖快,迅速展开了激烈反攻。比如,对着TME亲儿子全民K歌贴脸开大——推出在线k歌APP/功能。

字节将音乐升级为P1优先级业务,并在2021年6-9月间豪掷10亿用于版权“买买买”。

快手更是釜底抽薪,以“按照音乐在直播间有效播放次数进行结算”模式(相当于结算金额不设上限等),吸引上游版权方绕开音乐平台,直接与自己合作。

数据显示,2022年版权快手整体结算金额增长93%,意味着直播间歌曲的播放数量大大增加。

拿到版权的抖快对TME来说是可怕的,因为它们自带流量优势和更容易变现的创作者生态。

也是在2021年前后,抖快公域流量分发重心逐渐从短视频转回直播,并不断强调帮助主播变现。

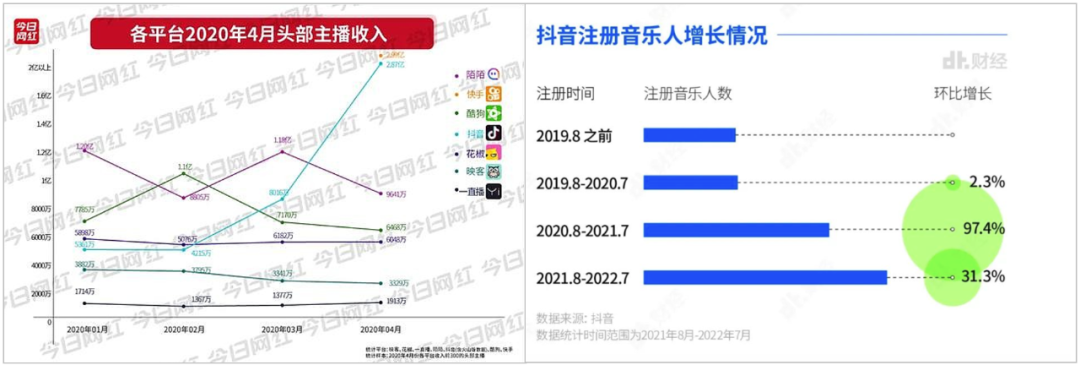

这让抖快头部主播的收入在赛道里一骑绝尘,对主播的虹吸也越来越明显。以抖音为例,音乐主播持续攀升,音乐人同比增速甚至达到了97%。

TME们也有可观的流量,但架不住去抖快涨粉赚钱的诱惑实在太大了。

可以看到,越来越多的音乐平台主播开始出走,酷狗直播的头部大主播兔子牙、卢焱、灰灰、小圆圆等,都先后投入了抖音环抱。

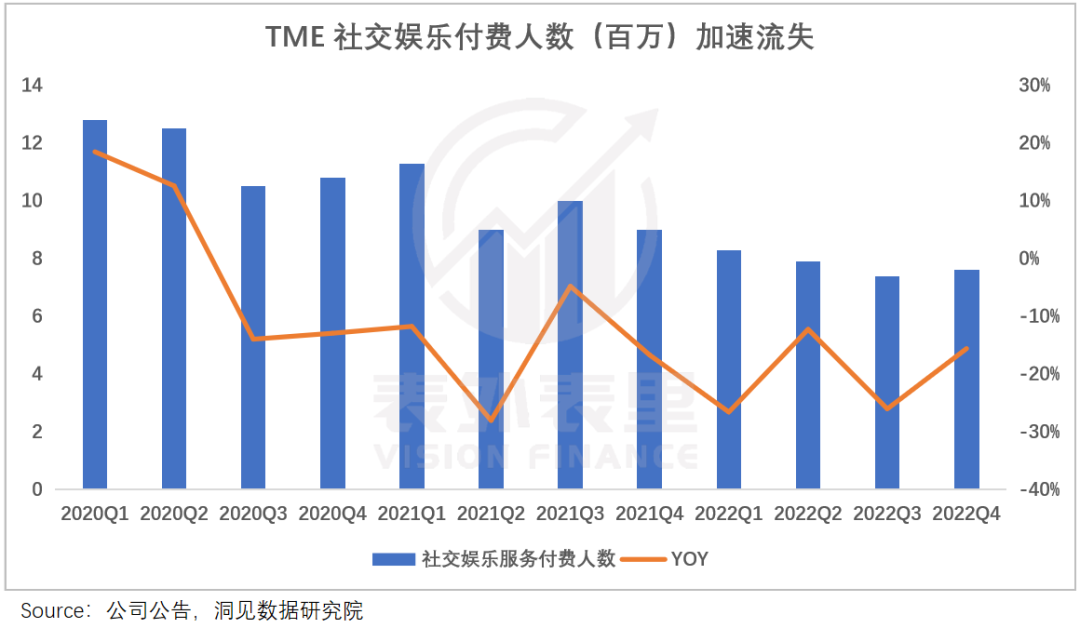

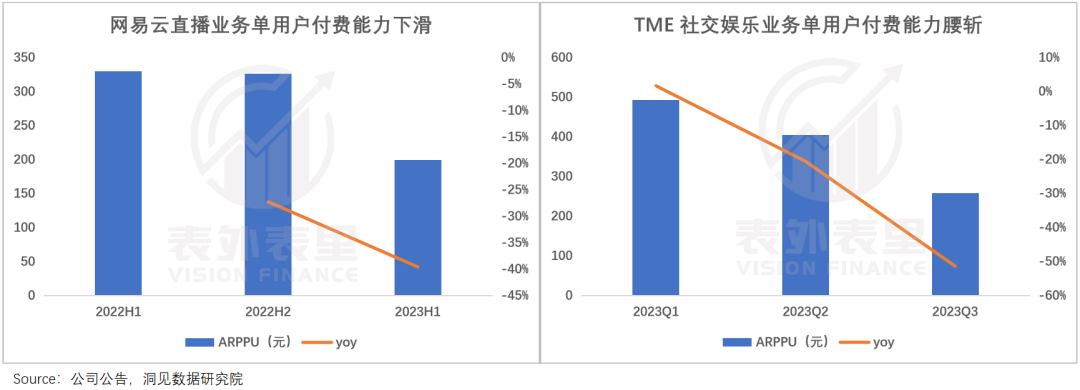

而创作者们的迁移,会带走相当一部分付费用户。以TME为例,2021Q2以后,其社交娱乐业务的付费人数加速减少。

雪上加霜的是,愿意掏钱看直播的用户,也不再像以前那样大方了。

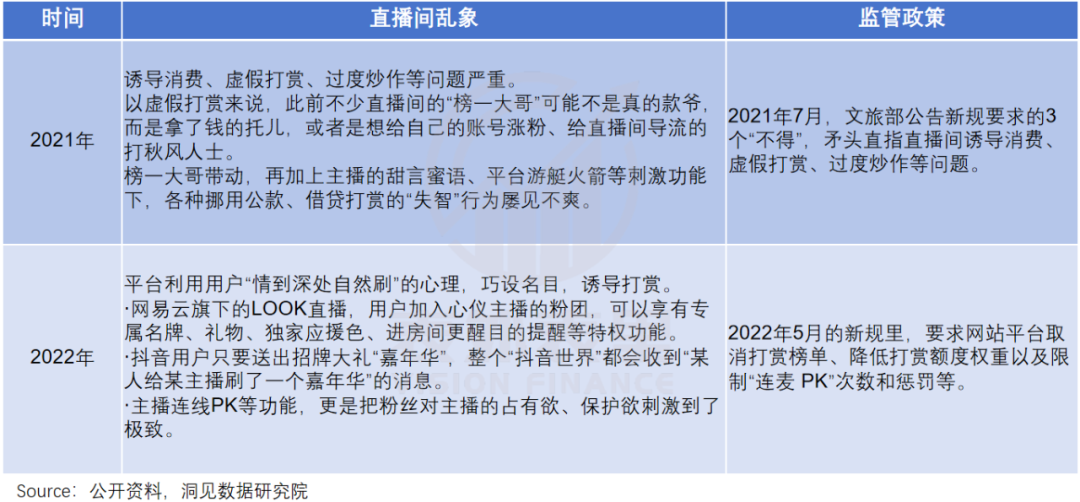

在音乐之类的秀场直播里,打赏是吸金的关键。然而监管连下几次严令后,用户打赏的热情逐渐消减,“榜一大哥”纷纷遁入山林,主播收到的礼物越来越少。

平台们自然也受到了波及,严重依赖秀场直播的平台已经扛不住了,比如斗鱼(90%以上的收入来自秀场直播打赏),甚至开始涉赌饮鸩止渴。

斗鱼事发后,主管部门后续对直播的监管和惩罚力度,可想而知。

预期到压力,聪明的玩家都开始拥抱监管,抓紧时间清理门户,哪怕社交打赏金额连连下滑也在所不惜。

TME管理层甚至在最新电话会议里表示,打赏金额之后还会更低。

这份果决,不仅仅因为社交娱乐业务没嚼头了,也在于其老本行在线音乐业务,有了支棱起来的迹象。

二、用户边骂边充值,在线音乐又性感起来了?

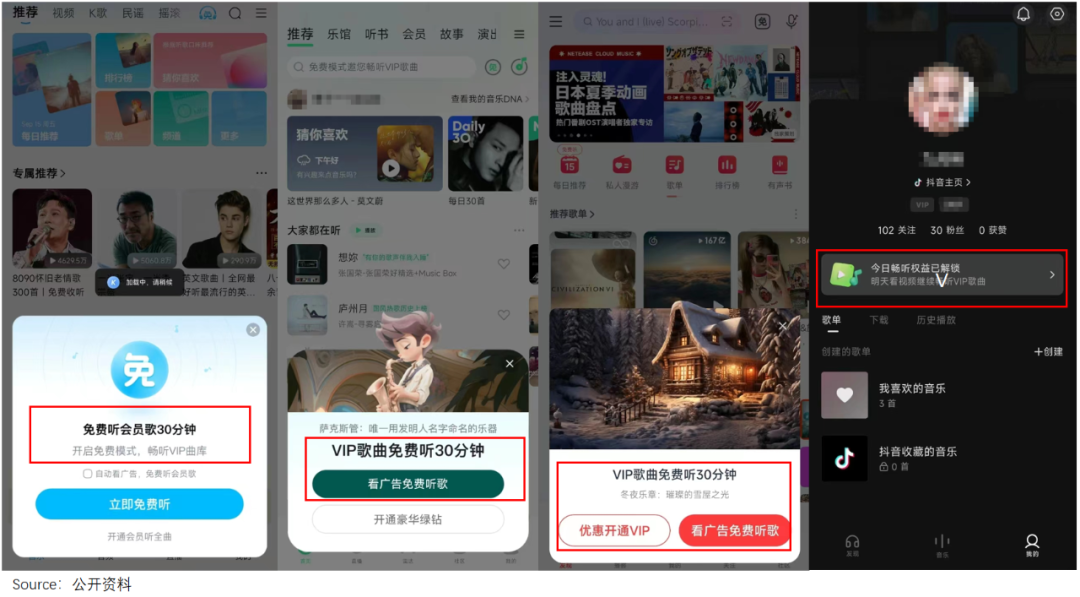

先看广告再听歌的现象,正愈演愈烈。

可以看到,去年到今年,各音乐平台的很多歌都转为付费模式,想完整听歌,要么开会员,要么看30秒垃圾广告换取免费听部分歌曲的机会。

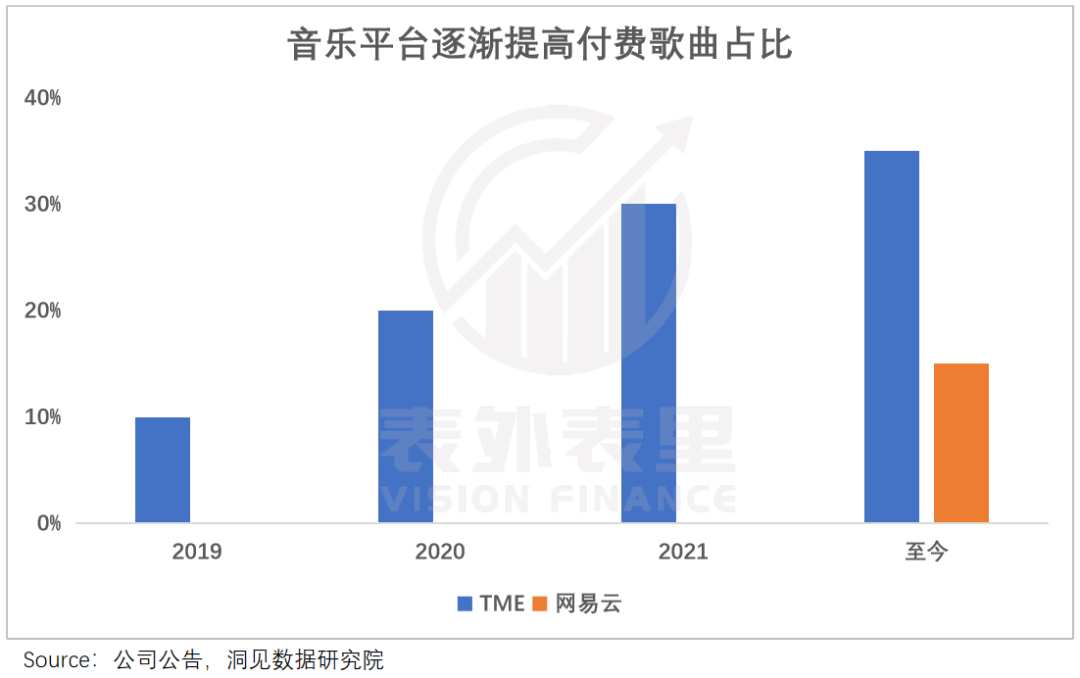

相关估算显示,TME目前付费墙比例达到35-40%,相比2020年几乎翻倍,网易云付费墙比例也提升至10-15%。

而这样的效果,正是各在线音乐平台们一手策划的。

筑起付费墙,一直是音乐平台的心之所向,以TME为例,早在2020Q1财报电话会议上,高管就专门提到过,“集团下阶段将逐步提高付费内容占比”。

截至2020年底,其靠1%的核心音乐版权,做到了约20%的音乐需要付费收听。

独家版权开放后,平台们更是集体迎来了“建设”付费墙的契机。

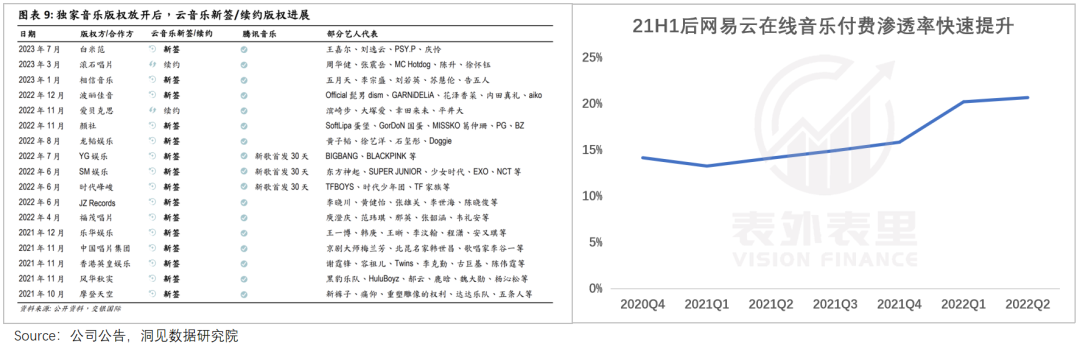

网易云来说,终于可以甩开TME的牵制,直接与版权方合作,于是加速与时代峰峻、YG娱乐、摩登天空、波丽佳音等达成版权合作,补齐内容上的缺口。

趁着歌单中的灰色歌曲(无版权歌曲)再次被点亮,用户为音乐回归欢呼的时候,网易云顺势把歌曲放入付费曲库,带动了付费渗透率逐渐提升。

而网易云的崛起,让TME的处境变得更加艰难,为了应对冲击,其第一时间选择了降价促销。

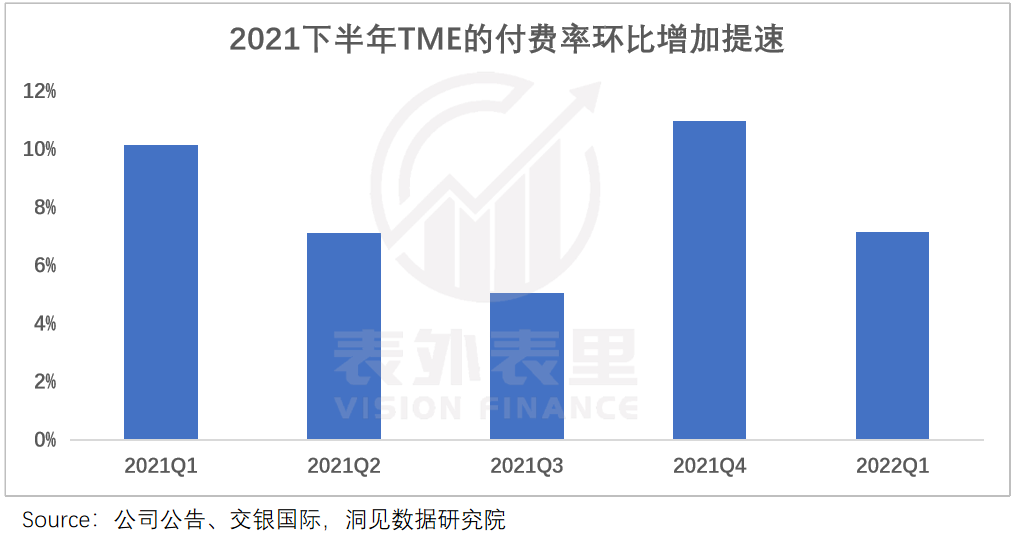

TME2021Q3业绩会提到:在线音乐的ARPPU有轻微的下降,因为我们提供了促销以应对不断变化的竞争格局。

主动让利之下,2021Q4 TME的付费率环比增长提速。

不过,降价并非长远之计,归根结底还是要有内容吸引用户付费。

可以看到,TME对核心版权是分毫不让。仅今年与杰威尔续约,并与风华秋实、滚石唱片、韩国 HYBE音乐娱乐等达成战略合作,握紧周杰伦、SHE等重要歌手热门歌曲的“实质性”独家(网易云和汽水音乐还未获得授权)。

而在此前的版权大战中,仅周杰伦一人的独家版权就曾让网易云音乐流失15%的用户,这些“实质性独家”对TME的加持不言而喻。

不止歌曲本身,TME live开始定位明星粉丝,为其提供独家内容。

以时代少年团“火力全开无尽夏”演唱会为例,粉丝们可以免费观看组合演唱会,但哥哥单人机位的视频需要“专享付费”。数据显示,七位团员的单人视频播放量均超过了100万。

更进一步,TME还将Live演出市场向国际扩张,在全球范围内提供Billie Eilish、Dua Lipa、花泽香菜等大牌歌手的独家超现场演出。

越来越多独家内容在手,主动权自然也掌握在平台手里。2022Q2业绩会上,TME管理层直言,“就订阅套餐而言,我们会继续走在正轨上,因为我们与厂牌合作伙伴有越来越多的讨论,将更多的内容添加到付费套餐中。”

当然,付费墙的提升除了平台自身的运作,也有几分时代红利的帮助。

随着新能源汽车的普及,超9成消费者开始在购车时关注车载软件配置,尤其是音乐软件的情况。

目前,TME和网易云都已入局车载音乐市场。酷我音乐合作厂商超过60家,网易云也和广汽埃安、极狐、特斯拉、比亚迪等众多车企达成合作。

截止2021Q3,酷我音乐车载IoT的MAU已达到7400万。这些新涌入的用户有着良好的收入水平,是TME们拉升付费用户数的流量池。

不仅是车主,大众对刚需娱乐需求的付费习惯逐渐成熟,为优质内容买单的意愿增强,如腾讯视频的付费率已达到30%。

今年以来,消费虽然降级了,但快乐绝不能少,人们为了得到精神“富足”,也更愿意花比之前更多的钱。

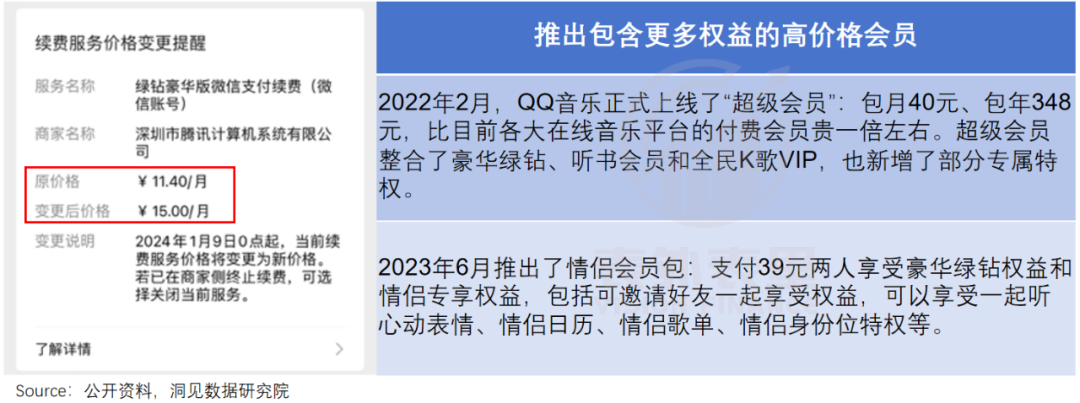

站在风口之上,平台当然要“把握机会”了。

以QQ音乐为例,不仅取消了之前的会员优惠促销,而且推出了各种高价权益会员包,比如去年上线的“超级会员”定价包月40元,比其他平台贵一倍不止。

数据显示,截至2023Q2,TME在线音乐付费用户破亿,收入也首次超过社交娱乐业务,付费墙建立已见成效。

而在线音乐业务眼看支棱起来了,吃力不讨好的社交娱乐业务,自然没那么香了。

小结

不管是主动还是被动,TME们能及时舍弃社交娱乐业务,就值得一个点赞了。

当年随身听开创者索尼walkman,就因为害怕放开格式限制后,盗版音乐会侵蚀原有媒体部门的收益,迟迟未做出改变,最终被苹果iPod迭代。

TME们显然不会重蹈walkman的覆辙了,但社交娱乐退位、回归在线音乐老本行,无异于新一轮转型,带来的是更大的挑战。

TME们需要回答的是,借坡下驴之后,路向何方呢?

评论