界面新闻记者|梁怡

近日,温州聚星科技股份有限公司(简称:聚星科技,874021.NQ)闯关北京所获受理。

聚星科技长期致力于电接触产品的研发、生产和销售,主要产品为电触头和电接触元件,产品主要用于生产继电器、开关、接触器和断路器等各类低压电器,广泛应用于家用电器、工业控制、汽车等领域,下游客户包括春禄寿公司、宏发股份(600885.SH) 、公牛集团(603195.SH)、三友联众(300932.SZ)、美硕科技(301295.SZ)等。

受原材料的价格走势影响,聚星科技的经营业绩波动较大。更值得关注的是,2022年,公司经营活动现金流净额同比激增1552.17%,远超当期利润。

此外,上市前,公司合计进行现金分红5400万元。

业绩波动较大

报告期内(2020年-2022年以及2023年上半年),聚星科技的营业收入分别为4.07亿元、5.96亿元、4.92亿元和2.63亿元;净利润分别为6756.26万元、5792.43万元、3661.11万元和3620.20万元。

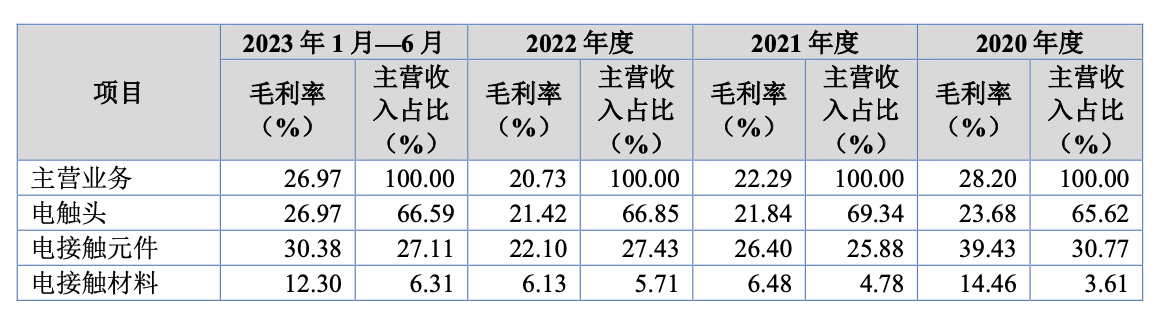

整体来看,期内公司业绩波动较大,主要受原材料价格走势的影响。

报告期内,公司生产所需的主要原材料为银及银合金、铜及铜合金,其采购额合计占原材料采购总额的比例分别为90.77%、92.60%、90.92%和92.83%。其中,银及银合金的平均采购价格分别为410.04万元/吨、458.62万元/吨、414.31万元/吨和469.42万元/吨,铜及铜合金的平均采购价格分别为4.48万元/吨、5.90万元/吨、6.03万元/吨和5.92万元/吨。

聚星科技的产品销售主要采取“原材料价格+加工费”的定价模式,销售价格主要由原材料价格及加工费两部分构成。因此原材料的价格变动既能影响产品销售单价也能影响销售成本。

聚星科技解释称,2021年,公司收入增长较快主要受益于原材料价格上升带动产品单价上升以及客户需求增长带动产品销量上升;2022年,公司收入较2021年有所下降主要系原材料银及银合金价格下降导致产品单价有所下降以及宏观经济波动等因素影响带来的下游需求降低导致销量有所下降。

而从整个盈利角度来看,2021年,原材料的涨价所带来的单位成本上升幅度大于销售单价上升幅度,因此毛利率同比有所下滑,从而增收不增利。而2022年,毛利率仍在进一步下滑,盈利空间收窄。

进入到2023年,上半年毛利率有所回升。

根据审阅报告,2023年1-9月,聚星科技实现营业收入4.19亿元,较上年同期增加13.03%;归属于母公司股东的净利润5530.06万元,较上年同期增加120.22%。

2022年现金流净额激增

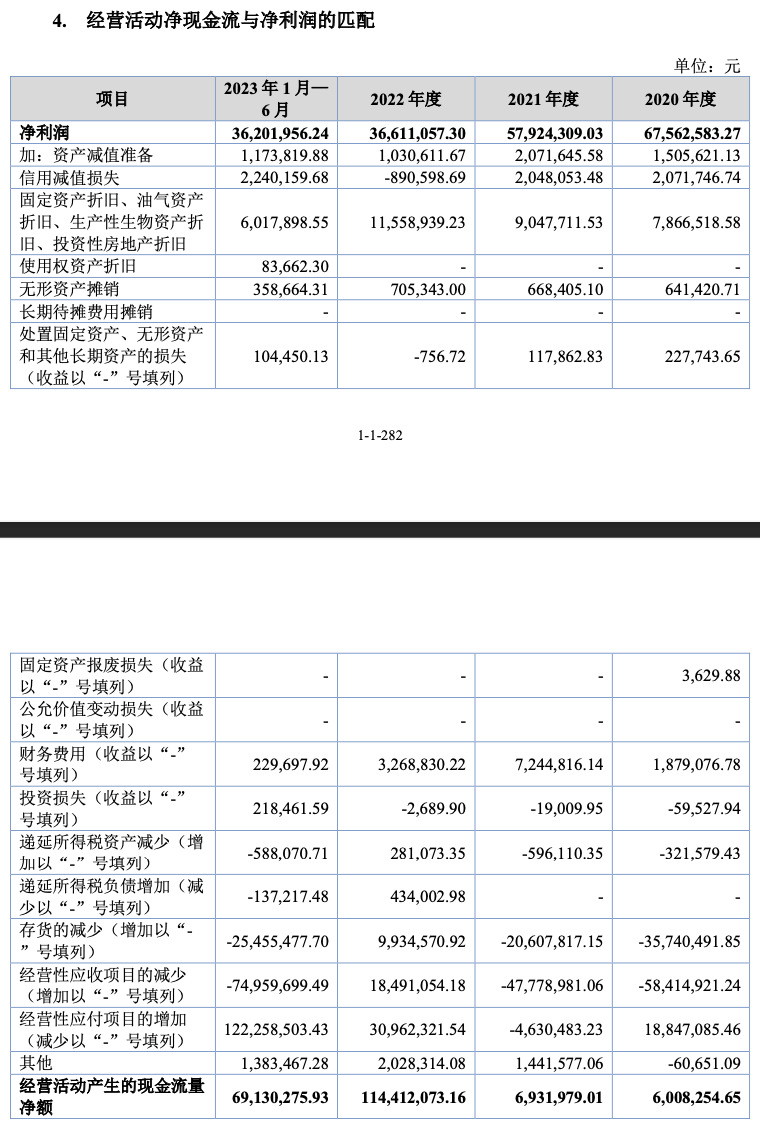

报告期各期,聚星科技经营活动产生的现金流量净额分别为600.83万元、693.20万元、1.14亿元和6913.03万元,其中2022年现金流净额同比激增1552.17%。

公司解释,2020年和2021年公司经营活动产生的现金流量净额均小于净利润,主要系在采购端通常需要预付材料款,在销售端一般会给予客户一定期间的信用期,需垫付较多资金。2022年度,公司经营活动产生的现金流净额上升较多,主要系:本期公司原材料采购较多采用票据形式支付,经营性应付项目增加较多;本期公司应收项目回款情况较好,经营性应收项目减少较多;本期期末存货金额较上年有所下降。

从经营性应付项目来看,其中应付票据涨幅较大,2020年-2022年公司应付票据余额分别为662.76万元、507.50万元、4201.94万元,均为银行承兑汇票;应付账款余额分别为1829.91万元、2518.94万元、1654.62万元。相应地,公司并未解释2022年应付票据为何会大增。

经营性应收项目来看,2020年-2022年,公司应收账款账面价值分别为1.45亿元、1.77亿元、1.57亿元,占总资产的比例分别为30.77%、31.18%、28.84%;同期应收票据和应收款项融资账面价值合计分别为2669.92万元、3715.31万元、2280.13万元。

聚星科技下游客户包括春禄寿公司、宏发股份 (600885.SH)、公牛集团(603195.SH)、三友联众(300932.SZ)、美硕科技(301295.SZ)等,相对而言,下游回款并未有多大改变,因此公司更多寄予于上游。

此外,存货方面,2020年-2022年,公司存货账面价值分别为1.23亿元、1.41亿元、 1.3亿元。

上市前分红5400万元

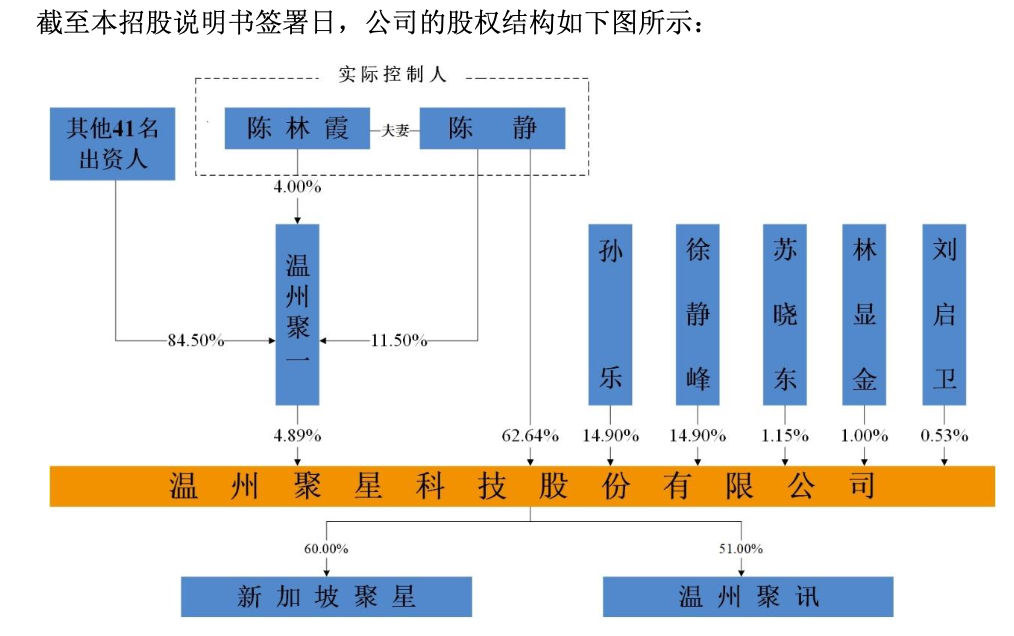

聚星科技的股权结构相对简单。

目前,董事长兼总经理陈静直接持有聚星科技62.64%的股权,为公司控股股东和实际控制人。同时,陈静持有温州聚一11.5%的出资并担任执行事务合伙人,其配偶陈林霞持有温州聚一4%的出资,二人通过温州聚一控制公司4.89%的股权。因此陈静与陈林霞直接和间接控制公司67.53%的股权。

另外,值得关注的是,各自持有聚星科技14.9%股权的徐静峰和孙乐为夫妻关系。从任职情况来看,两人工作时间约5年多,其中徐静峰曾担任过董事、副总,而孙乐仅担任过客服部副经理。目前徐静峰仅担任行政督察,孙乐已退休,两人为何能拥有如此高的持股比例?

界面新闻注意到,上市前,聚星科技进行过两次分红。其中2021年10月9日以总股本10800万股为基数,以未分配利润向全体股东每10 股派发现金红利1元(含税),派发现金红利1080万元;2023年5月8日,再次以总股本10800万股为基数,以未分配利润向全体股东每10 股派发现金红利4元(含税),共派发现金红利4320万元。

若以62.64%的持股比例计算,实控人陈静可分走3382.56万元。

本次IPO,聚星科技拟募集资金2.83亿元,其中1.52亿元用于生产线智能化技术改造项目,0.51亿元用于研发中心建设项目,剩余0.8亿元用于补充流动资金。

评论