2016年,品牌房企销售业绩再创新高,百亿房企扩容至131家,市场份额升至50%,且恒大、万科及碧桂园销售额超过3000亿元,开启了房企规模化发展的新时代。

销售业绩:131家百亿房企市场份额升至五成,3家房企步入3000亿阵营

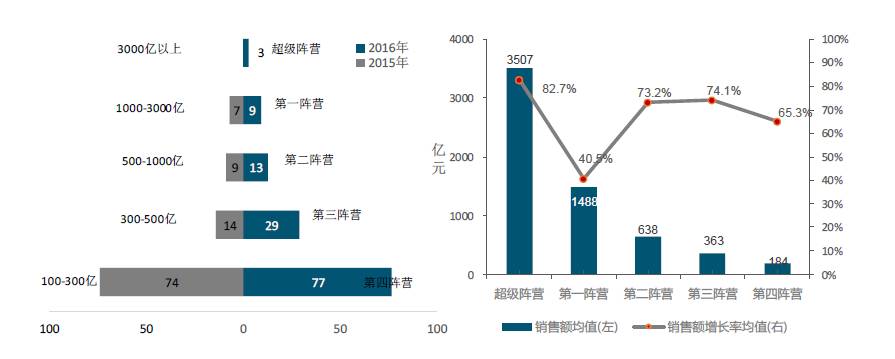

2016年,百亿房企达到131家,市场占有率快速提升。2016年,共有131家房地产企业跻身销售额百亿军团,较2015年增加27家,销售总额共计5.7万亿元,市场份额已接近50%,行业集中度加速提升,强者恒强态势凸显,百亿房企渐成未来房地产市场竞争的主力。

图:2016年百亿房企各阵营数量、销售均值及增长率

数据来源:CREIS中指数据,fdc.fang.com

2016年,在业绩高速增长的刺激下,百亿企业发展格局发生较大变化:131家百亿房企的销售额分布明显分为五个阵营(3000亿以上、1000-3000亿元、500-1000亿元、300-500亿元、100-300亿元),企业数量分别为3家、9家、13家、29家和77家,各阵营企业数量均较上年有所增加,部分企业销售业绩翻番,规模再上新台阶,实现阵营升级甚至跨越升级;规模效应加速发酵,强者恒强态势凸显,3000亿元以上的超级阵营脱颖而出,恒大、万科、碧桂园3家房企市场份额已近10%。总的来看,行业集中度已加速提升,百亿企业在业绩快速增长的同时亦充满危机感,力求及时搭乘此轮上涨行情的顺风车,巩固行业地位,企业间竞争更趋激烈。

品牌房企在其持续深耕的北京、上海、广州、深圳、天津、武汉、重庆、南京、杭州、成都十大城市,实现销售业绩的高速增长,市场领先优势进一步彰显。万科、保利、中海十大城市业绩贡献均超40%,优异的业绩表现助力企业城市市场地位不断提升。万科、保利、中海、融创中国、龙光地产、德信集团、大家房产等房企在十大城市确立了领先的市场地位。

品牌房企在深耕十大城市的基础上,继续巩固和拓展其他热点二线城市,在收获优异销售业绩的同时引领当地市场的发展。万科、保利、中海、金茂等深耕多个热点二线城市并确立了领先的市场地位;融侨、信达、俊发、海尔等区域性房企精耕细作,凭借在当地市场的品牌和资源优势获得了良好业绩,市场地位不断巩固。

除一二线城市外,品牌房企不断深挖珠三角、环渤海、长三角、海西等区域中具有发展潜力的三四线城市,充分发挥企业品牌和资源优势,实现业绩突破,市场领先优势逐步凸显。如保利地产持续深耕福州、厦门、莆田、泉州、佛山等城市,在福建省和佛山市确立了领先的市场地位;华鸿嘉信深耕温州,祥生地产深耕诸暨、泰兴、舟山,引领了当地市场的发展。

2016年房地产市场交易规模再创新高,但行业周期性高点已过也是基本共识,不过这并不意味着房地产企业已经触及了销售业绩的天花板。可以说,在有限的市场容量内,企业之间的激烈竞争才刚刚开始。其中,通过快速的资源、资本整合,扩展到更大更广的业务版图,是做强做大的一条重要路径。过去一年,无论是国企间的整合,亦或是上市资本间的融通,无非是为这条路径打下了新的注脚,未来可延伸和想象的空间会更大。

评论