文|迈点

2023年文旅市场的火热,没能改变文旅企业上市难的窘境,曾经被寄予厚望的鄂旅股份、青都股份先后折戟IPO。但并购重组,却为国资文旅打开了“一扇窗”。只是,上市,不应成为被政策“裹挟”的国资文旅的终极目标。

01 唐山文旅集团的“曲线上市”

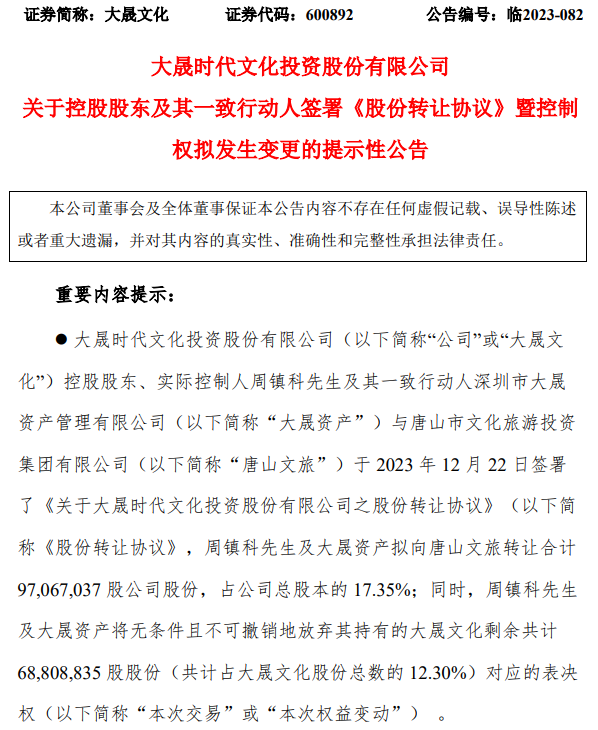

近日,大晟文化(SH:600892)发布公告称,公司控股股东、实控人周镇科及其一致行动人大晟资产与唐山文旅集团签署《股份转让协议》,拟将合计17.35%的大晟文化股权以7.35元/股的价格转让给唐山文旅集团,并放弃所持有的剩余股份对应的表决权。交易完成后,大晟文化的控股股东和实控人将变更为唐山文旅集团和唐山市国资委。

值得注意的是,这已经不是大晟文化第一次改旗易帜。公开资料显示,于1996年上市的大晟文化,实控人几经变更,先后经历过“石劝业”、“湖大科教”、“宝诚股份”等多个时代。其中,在“宝诚时代”,更是成为“宝能系”的一员。2014年,周镇科从姚振华手中买下了宝诚股份,并更名为“大晟文化”。

自周镇科入主以来,由钢铁行业转型文化产业的大晟文化,经营业绩一如往昔,依然不见起色,只是在部分年份曾经昙花一现,但随后很快便原形毕露。财报数据显示,2016年,大晟文化扣非净利润曾经达到1.04亿元,创造了上市以来的历史新高,但随后两年却分别暴亏12.84亿元和6.35亿元。

根据迈点的观察,以“影视剧+网络游戏”为主营业务的大晟文化,其拥有可观的毛利率水平,但高企的营业费用吞噬了利润。财报数据显示,截至2023年三季报,大晟文化的毛利率为89.66%,但营业费用率高达106.17%。近五年间,大晟文化的毛利率从未低于60%,但营业费用率却大多超过70%。

在唐山文旅集团入主以后,能否扭转大晟文化的业绩颓势,也成为一大看点。一方面,大晟文化拥有可观的毛利空间,新东家拥有足够的业绩优化空间;另一方面,未来唐山文旅集团也可能通过资产重组的方式,为上市公司置入文旅资产或者置出经营业绩不佳、发展前景暗淡的业务。

据官网显示,唐山文旅集团成立于2008年,前身为南湖投资集团,2018年组建为唐山市属国有重点企业,旗下业务版图涵盖文化旅游、服务、开发、数字科技、健康五大产业板块,拥有清东陵景区(5A级)、唐山南湖旅游景区(4A级)、培仁历史文化街等文旅资产。2023年前三季度,唐山文旅集团实现营收44亿元,净利润7759万元,资产总额达到979亿元。

迈点注意到,唐山文旅集团在官网上还明确提出了“百年文旅、千亿集团、上市企业”的发展目标,对此,业内人士指出,“唐山文旅集团本次收购大晟文化,未来势必会通过资产重组的方式,实现文旅资产的整合上市”。

02 前路并非坦途

其实,在此之前,江旅集团和成都文旅集团就已经成为“先行者”,不过在完成并购以后,两者在资产重组的过程中并不顺利。

2019年,江旅集团斥资6亿将国旅联合(SH:600358)收入麾下,江西省国资委也成为国旅联合的实控人。官网显示,江旅集团承载着江西省建设“旅游强省”的战略使命和国企改革的创新使命,坐拥酒店、景区、餐饮管理、旅游运营、快消品和旅游康养六大业务板块。

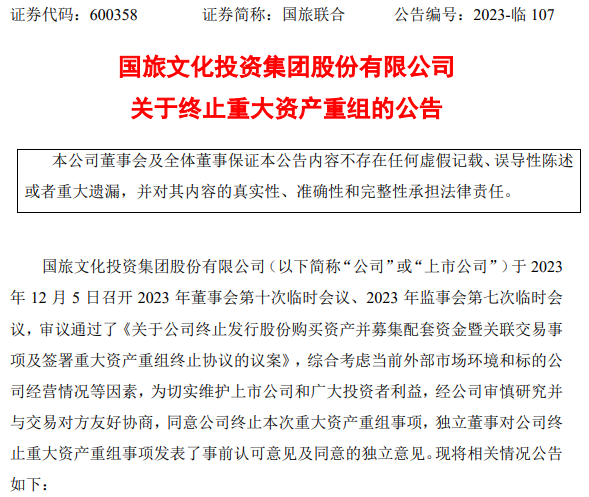

在完成收购后,江旅集团就已经明确在条件成熟时积极推动上市公司对集团优质文旅资产的收购整合。只是,受公共卫生事件影响,直到2023年初,江旅集团才正式启动资产重组事宜。根据公告,国旅联合拟以发行股份的方式购买江旅集团旗下的樾怡酒店、文旅科技、风景独好、会展公司、酒馆公司100%股权以及航空产业47.5%股权,逐步构建覆盖文旅消费综合板块的完整业态。

不过,令人颇感意外的是,江旅集团却主动终止了资产重组,而且,此前江西省国资委已经审核通过了本次重组。对此,国旅联合在公告中表示,由于本次交易历时较长,相关市场环境较筹划之初已发生一定变化。不过,国旅联合的解释显然有些站不住脚,钛媒体曾撰文指出,计划夭折的背后,在于江旅集团的人事动荡,前党委书记、董事长曾少雄因涉嫌严重违法而被审查和调查。

同样是2019年,成都市国资委成功将莱茵体育(SZ:000558)收入囊中。按照规划,莱茵体育将成为成都文旅集团资产证券化的转化平台,为旗下优质资产的证券化提供直接、便捷、高效的资本运作通道。

翌年,莱茵体育便启动了资产重组计划,拟以发行股份的方式购买成都文旅集团子公司成都文旅股份63.34%股权,拟将西岭雪山景区相关的冰雪旅游业务注入上市公司。不过,受公共卫生事件影响,标的资产业绩出现显著下滑,资产重组计划最终胎死腹中。

进入2023年以后,伴随着文旅市场的强势复苏,莱茵体育终于完成了资产重组,在置入成都文旅股份的同时,也置出了已经成为“拖油瓶”的房地产业务。莱茵体育在公告中指出,通过本次交易,上市公司将实现业务转型,聚焦于稳定运营与盈利的旅游业务。

03 路漫漫其修远兮

在地方国资选择以并购重组的方式登陆A股市场的背后,更多的是无可奈何。

一方面,进入“十四五”以来,各省市地方政府纷纷新设或者重组了国资文旅集团,旨在统筹发展全域旅游,做强做大当地旅游产业。但与此同时,由于文旅产业“重资产”、“长周期”的特性,决定了资本的退出机制尤为重要,因此,资产证券化也成为了重中之重。

另一方面,文旅企业长期以来始终深陷“上市难”的窘境。甚至于,在过去三年共有近二千家企业成功登陆A股市场的情况下,仅有西域旅游一家成功突围。而像鄂旅股份、青都股份等企业,更是相继折戟IPO。因此,国资文旅在上市目标的压力下,不得不“另辟蹊径”。

“合规、信披、业绩,是文旅企业上市难的核心问题”,一位行业资深人士分析称,尤其是业绩问题,文旅行业市场份额高度分散,市场竞争激烈,资源型、区域型企业众多,而且多数企业商业模式依然以“门票+客运”为主,业绩缺乏成长性,像年内折戟IPO的鄂旅股份、青都股份即是如此。况且,受经济、自然、政治等因素影响,文旅企业的盈利能力不够稳定,经营风险较高。此外,受政策影响,风景名胜区的门票收入无法纳入上市公司体内,无形之中也拉低了文旅企业的估值。

参考国旅联合、莱茵体育在国资文旅入主后的股价走势,也一定程度上验证了上述观点。自2019年以来(截至2023年12月26日收盘),莱茵体育的涨幅仅为1.03%。国旅联合虽然涨幅达到37.78%,但距离当初江旅集团8.29元/股的收购价仍相差超过40%。要知道,两者在2016-2018年间均经历了大跌,股价距“牛市”高点已经“膝盖斩”。

因此,也有业内人士认为,地方政府以及国资文旅在借助并购重组完成了上市目标的同时,也应该思考一下如何为投资者创造更大的价值。尤其是进入2023年以来,文旅市场需求呈现多元化、个性化、体验化特征,在“文旅+”以及科技的加持下,新兴业态不断涌现,这本质上为文旅企业提供了构筑差异化竞争力的“土壤”。

“上市不是国资文旅的终极目标。参照欧美发达国家经验,伴随着居民人均可支配收入的不断提升,文旅产业将逐步成为国民经济发展的重要支柱之一。虽然目前关于‘消费降级’的论调甚嚣尘上,但从人均消费水平更高的冰雪游的火热可以看出,国人的消费能力毋庸置疑,关键在于产品供给是否能够打动游客,是否能够为游客带来优质的出游体验。”

迈点COO罗钦进一步指出,长期以来,由于文旅产品缺乏统筹规划,存在盲目建设、配套设施不足、服务意识缺失等问题,拉低了用户体验。而国资文旅的介入,则可以借助行政力量协调各个部门加强行业监管、规范市场行为。与此同时,随着国企改革的不断深入,国资文旅经营思维的市场化程度也在不断提升,这将有利于国资文旅不断提升市场竞争力。

正如罗钦所言,上市不应成为国资文旅的终极目标,在迈点看来,上市只是一个起点。首先,上市公司平台可以提升资源整合能力以及融资能力,继而推动地方文旅产业的发展;其次,上市有助于提升旗下文旅资产的品牌知名度,并加强创新能力,为游客提供更加优质的旅游产品;第三,上市可以规范管理能力,完善治理结构,为投资者创造价值。

来源:迈点

评论