文|赶碳号

编审|侦碳

光伏已暴动!

光伏概念股,在2023年12月28日,涨幅接近10%。光伏在被暴捶了整整一年后,在今年的倒数第二个交易日,终于扬眉吐气,不但拯救了自己,甚至也拯救了大A。

有人说,切不可“一阳改三观”,反弹正是离场时;也有人说,一万年太久,只争朝夕。赶碳号不是二级市场专家,在此唯一想说的是,虽然行业仍存在阶段性产能过剩、同质化严重、海外需求不足、贸易摩擦等等种种问题待解,但瑕不掩瑜——因为现今几乎没有哪个行业,能像光伏这样高成长、高回报。今天的反弹,既是估值的触底,亦是情绪的释放。坚持做“对”的事情,时间永远会奖赏那些更加努力的人。

资本市场,可能比实体经济要快上一步。硅料,是光伏制造的牛鼻子,是光伏供应链的关键,行业集中度也最高。目前,产能过剩的寒气,似乎还没有传导到最为敏感的硅料环节。过往经验判断,只有硅料跌到位了,这一轮光伏淘汰赛,才会真正结束。

01、硅料“团结”,拒绝内卷?

进入12月份,整个光伏行业的市场价格,从硅片至组件,都惨不忍睹。但有些奇怪的是,上游硅料的日子,还算过得去。

12月28日,InfoLink发布的光伏“每周价格评析”介绍,“市场主流N型拉晶用料价格范围在每公斤65-68元;P型拉晶用致密料约在每公斤55-62元范围;另外颗粒硅主流价格范围在每公斤55-59元。”InfoLink认为,“硅料整体价格水平已经接近底部,后续下降空间将持续收窄”。

在前一天,中国有色金属硅业分会(安泰科)在12月27日也发布了多晶硅周报,作者名字叫“拒绝内卷!”,可见呵护光伏行业健康发展的一片拳拳之心。

安泰科介绍,“截至本周,国内多晶硅生产企业共计17家,本周暂无新增停产检修情况,企业维持正常生产,新建产能持续释放增量。预估2023年年产量超145万吨,同比增长约80%,前六家企业市场占比高达88%。“由此可见,硅料的市场集中度之高。

安泰科进一步介绍,”本周n型硅料价格维持稳定,新签单价格集中在6.8万元/吨左右,部分企业的n型硅料成交价格有轻微上调……硅料企业维持正常交付,甚至出现了个别‘催单’型硅料的现象。受市场需求推动,硅料企业近期普遍重新调整了n型硅料生产占比,一线大厂的n型硅料比例已超50%,并且仍有持续提升比例的趋势。就目前来看,n型硅料的产能尚未完全覆盖至下游需求,且处于紧缺状态,推测n型硅料价格维持坚挺,并可能出现小幅度的价格反弹。“

从上述表述不难看出,NP价格在进一步分化,N料甚至出现涨价情况。

但是,赶碳号认为,由此判断硅料价格接近底部,可能为时过早。这是因为,以当前价格水平,硅料企业平均仍能维持20%左右毛利率。这个平均毛利无疑是被六家头部企业拉高了。

先前,一些行业人士向赶碳号表示,“在看待产能过剩不过剩的平衡点时,肯定不能以暴利作为基准,以最低合理毛利率、甚至盈亏平衡点为基准才更为客观准确”。

现在还有20%的行业平均毛利率,这就意味着大概率不会是硅料的极限低点。不准确地说,硅料有点像股票,并不会跌到供给恰好满足需求时就会止跌,就像股票并不会跌到合理估值就一定会止跌,极有可能直接跌破全行业的盈亏平衡点,才会止跌。

综合以上逻辑,赶碳号大胆预测,2024年硅料价格仍会继续下跌,价格低点可能会跌到5万元/吨,市场真实的成交价在极端情况下可能会击穿5万大关。

这个拍脑袋的预测,主要逻辑有三点:一是行业竞争压力传导,二是产能过剩现实;三是市场参与主体众多,信息并非完全透明,极有可能会出现价格非理性踩踏现象。

虽然硅料的行业集中度很高,但在生死存亡面前,在商业利益面前,一切攻守同盟其实都是脆弱的。

02、硅料产能,有没有过剩?

决定价格的,永远是供需关系。今年硅料价格能从年初18万元/吨左右,跌到现在每吨6万多,且在这附近维持了较长一段时间。这说明市场供应已经平衡,且出现宽松。马上到来的2024年,硅料产能究竟会不会过剩呢?通过以下数据,我们会得出判断:

-

2022年全球光伏新增装机230GW;2022年全球多晶硅出货量超过90万吨。

-

12月15日,在2023光伏行业年度大会上,中国光伏行业协会名誉理事长王勃华表示,2023年装机预测第二次上调,全球光伏新增装机预由305-350GW上调至345-390GW。中国光伏新增装机预测由120-140GW上调至160-180GW(注:只是预计,可能仍偏保守)。

-

中国光伏行业协会数据显示,2023年上半年国内多晶硅产量约65.17万吨。

-

1W组件需要消耗2.3克硅料。

那么,2024年全球光伏装机、组件出货、硅料出货量就是多少呢?假如全球有700GW的组件出货,那么硅料需求为161万吨。假如全球有600GW,硅料需求为138万吨。假如全球有500W组件出货,硅料需求为114万吨。

当然这只是简单测算,实际还要考虑以下因素:新增光伏装机可能会大大超出人们预期;硅料供应对应到组件、组件对应到光伏装机,都会保持一定冗余;中国硅料出货量占全球90%以上,但并非全部。

目前我们已知的我国硅料产能,有多少呢?

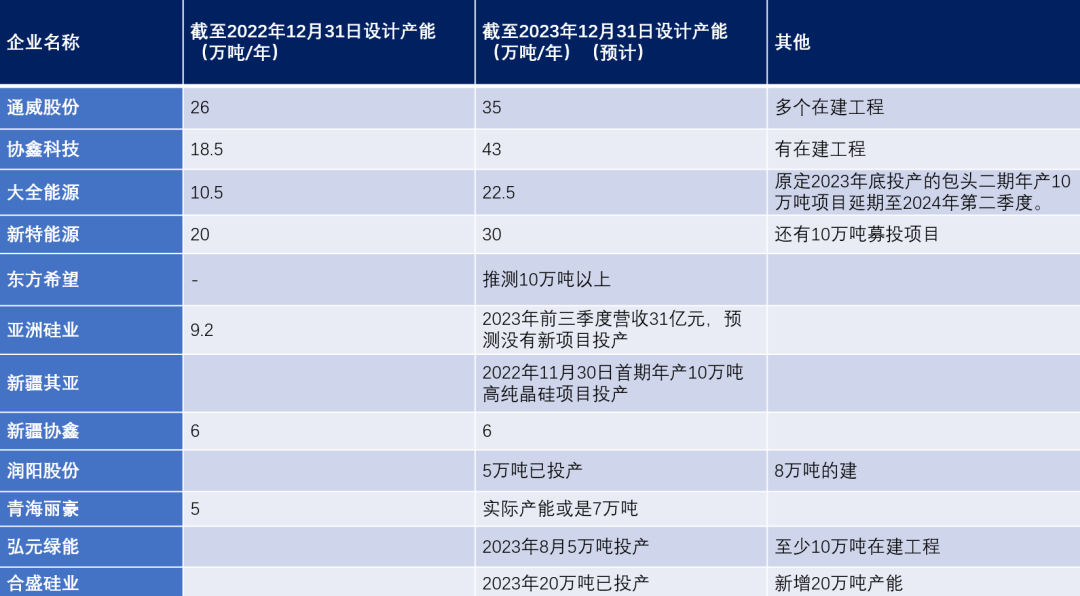

2022年,国内13家万吨级企业多晶硅产能共计115.4万吨/年,占国内总产能的99.2%。4家年产能在10万吨以上的企业包括通威股份、协鑫科技、新特能源、大全能源,产能共计86.1万吨/年,占国内多晶硅产能的74.0%。

公开资料显示,通威股份、协鑫科技、新特能源、大全能源4家上市公司,以及东方希望、亚洲硅业(红狮硅业)等两家未上市企业,6个老玩家在2023年年底的产能,就已超过150万吨,可以满足2024年全球新增光伏装机市场需求。

此外,大全能源一个10万吨的项目公告延期到明年二季度;新特能源募投的20万吨硅料项目,目前只投产了10万吨。另外,通威、协鑫等均有新项目投产。根据以下表格统计,截至目前(2023年底),我国硅料名义产能:187.7万吨!这大约对应800GW的组件。

03、如何鏖战成本?

虽然在硅料产能预期下,一些硅料企业会增加检修时间、延长建设工期、延后投产时间等, 但是二三线企业和新玩家在硅料项目的态度上,整体表态坚决。三高行业,项目一旦开建,哪那么容易停下来!

特别是合盛硅业,今年20万吨的多晶硅项目低调投产,按计划还将新增20万吨。以合盛硅业和罗立国的风格,多晶硅项目绝不会只是PPT。

此外,润阳股份、弘元绿能也有5万吨项目在今年投产,并且他们都计划使用募投资金。润阳股份已通过注册,正等待发行上市,弘元绿能在今年11月8提交的再融资注册稿。

通威股份、协鑫科技、新特能源、大全能源、东方希望、亚洲硅业(红狮硅业)等老玩家,他们经历了数轮光伏周期,对于行业洗牌自然比较警觉,对价格也非常敏感。但是新玩家,面对惨烈竞争的市场,会如何抉择呢?一吨硅料的投资成本高达8亿元,若是一上马就亏钱,那么这样的挫败很容易把企业心态搞崩掉,硅料价格发生类似12月份出现的组件价格“踩踏”,也不是完全没有可能。

假如硅料跌到5万甚至跌破5万,那么硅料企业的日子会怎么样呢?

成本控制最优的企业,估计仍然可以赚钱。赶碳号判断,在光伏领域已经不太可能出现全行业集体亏损的极端现象;因为光伏市场需求一直存在,而且巨大;中国是全球最重要的光伏装机市场。

具体哪些企业可以赚钱?这也是一个很难回答的问题。在过去某段时间,新老玩家之间曾出现两至三万元/吨的成本差距。但赶碳号最近了解到,新玩家技术起点其实普遍较高,工艺水平和老玩家的差距并不大。弘元绿能在公告中提到,5万吨多晶硅料的单位成本,将降低至5.04万元/吨。

新手和老玩家之间的差距,可能还是在财务方面:在2021年、2022年以及2023年上半年硅料价格维持在相对高位,老玩家获得超额收益,企业的负债率低、财务成本低。而不少新玩家举债或是加杠杆跨进硅料行业,财务压力更大。

另外,在客户方面,老玩家通过股权、电池片产能、长单等锁定硅片用户。硅料新手若想拓展客户,要么价格压得更低,要么就是开辟全新战场。

新老玩家的上述差距看似并不大,但硅料行业资金技术密集、市场集中度高、运营与成本管控能力要求极强,各个方面一点点差距累积下来,到最后就能直接决定企业的生死。假如硅料卷到5万以下,有的人日子仍然能过,有的人却会跳楼。

硅料企业比拼,各家有各家的家底和实际情况,不能一概而论。就拿老玩家们来说,新特能源哪怕是成本最高的一家,但是新特能源也绝不会在竞争中垮掉。这是因为,它有一个实力大股东——特变电工。

别的不说,单只是煤矿储量,特变电工就称得上是中国第一煤老板,中国民营能源企业中的扛把子。根据公开信息,特变电工的煤炭基地位于新疆准东煤田。新疆准东煤田是我国最大的整装煤田,预测资源量达3900亿吨,目前累计探明煤炭资源储量为2136亿吨。特变电工公告,公司在准东拥有两座露天煤矿,储量120亿吨。这是什么概念?即使以180元/吨的保守价格,这块资源的价值,竟然高达21600亿!以当前年产能5000万吨计算,可以开采240年;以未来三年的年产能扩产为7000万吨计算,可开采171年!

值得关注的是,在2023年的最后一个月,通威和大全两大巨头双双宣布逆势扩产。

12月13日晚,大全能源公告:拟投资150亿元在新疆石河子建设硅基新材料产业园项目。项目计划分两期建设,其中一期计划投资人民币75亿元,建设年产5万吨多晶硅及配套15万吨工业硅、120万支圆硅芯项目;二期计划投资人民币75亿元,建设年产5万吨多晶硅及配套15万吨工业硅、100万支圆硅芯项目。

12月25日晚,通威股份公告拟在鄂尔多斯市准格尔旗准格尔经济开发区投资280亿元,建设绿色基材一体化项目。该项目包括年产50万吨绿色基材(工业硅)、40万吨高纯晶硅项目及配套设施。一期建设20万吨绿色基材(工业硅)、20万吨高纯晶硅项目,力争2025年12月底前建成投产。二期建设30万吨绿色基材(工业硅)、20万吨高纯晶硅项目,根据市场条件择机启动。

两家企业都选择逆势而上,且都选择向多晶硅的上游扩产,以降低生产成本。这是基于他们对更长期硅料行业需求的判断,也是基于行业竞争的判断——未来一定是成本的竞争。

在技术难以拉开巨大差距的情况下,硅料企业的竞争可能成本的竞争焦点,当然会聚焦于能源(电费)、工业硅等原材料成本上。

评论