文|巨潮 小卢鱼

编辑|杨旭然

前几日,市场上出现传闻称抖音在和阿里谈收购饿了么,目前已经到了谈价格阶段,收购价格大概在70多亿美元——整件事传的有鼻子有眼。

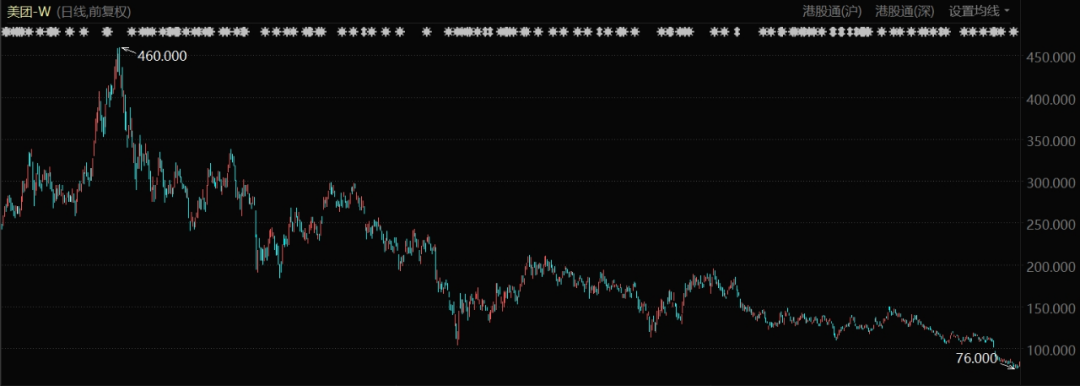

美团的股价几乎是应声下跌,12月19日当天跌幅达到5.39%,倘若把时间线再拉长一些,美团近一月的股价已下跌约32%,近一年的股价也已下跌超过56%,距离2021年的历史高位更是已经下跌了83%。

美团股价表现(自2020年10月至今)

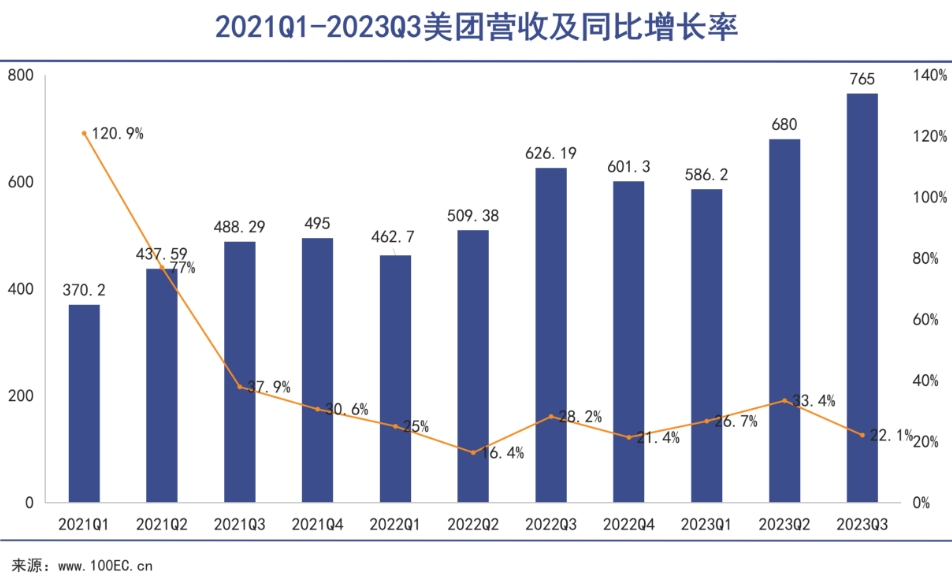

然而不久前美团才交出一份增长不错的财报。报告显示,2023年第三季度美团实现营收764.7亿元,同比增长22.1%;实现净利润35.9亿元,同比增长195.3%;经调整净利润57.3亿元,同比增长62.4%。

作为对股价持续下跌的回应,王兴在2023Q3财报电话会上直言股价被低估了:

管理层对公司的长期增长潜力有十足信心,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值。

01 竞对

本地生活市场狼烟四起。

抖音与饿了么的合作,最早可以追溯到2022年8月,当时约定的合作模式是饿了么利用抖音的开放平台,以小程序为载体,为用户提供从内容种草、在线点单到即时配送(“即看、即点、即达”)的本地生活服务。

虽然本次抖音收购饿了么的传闻很快被当事方双双辟谣,但美团股价的反应还是显示了资本市场的强烈不安:资本显然在担心美团在本地生活的霸主地位,有可能扛不住抖音饿了么真的变成一家人之后形成的强大组合战斗力。

千团大战时代美团能笑到最后,靠的是抓住用户以撬动更多商家,逐渐形成正循环,赢过了那些只会盲目烧钱补贴的竞争对手。然而现在的抖音本身就具有海量用户,把流量变现更是玩的花样百出。

探店和美食是短视频平台的重要内容

今年双十一期间,抖音首页的“同城”(本地生活入口)、“商城”(抖音电商)板块的内容呈现方式已经从原本的短视频霸屏,变成了静态图文、视频、直播三者结合。

通过短视频直播、达人探店和图文三种方式,抖音本地生活板块其实已经具备了把美团所有目标商家都再耕一遍的能力了。

商家也确实在积极拥抱抖音。2022年10月抖音本地生活服务商大会时披露,其生活服务业务已覆盖全国377个城市,合作门店超过100万家。又一年后,抖音探店相关视频超12.7亿个,入驻抖音生活服务团购中心的带货达人增长了289%。

对于利润率较高的到店业务,抖音也毫不吝啬地发放补贴,今年10月就推出了“美好生活发现计划”,宣布未来一年内将投入5亿元,主要用于为中小商家匹配更合适的达人。

抖音之外,美团实际正与各路新老对手于本地生活市场这个擂台上展开贴身肉搏。

饿了么在今年双十一主打11万份“好货1分购”,并上线纸品、粮油、母婴、乳饮、零食等十大品类优惠日活动,“希望为消费者带来即时满足的双11体验,也可以为线下商家创造新的营销机会和增长。”

小红书今年4月底开始在本地生活领域布局,在广州、上海内测商家团购功能,官方还发起“食力计划”,通过流量激励招募实体商家。支持团购的商家主页会显示“门店团购”入口,也可以在笔记中增加“到店优惠”的团购商品链接。

多多买菜目前正在贵州、海南等省份测试本地生活业务,招募本地生活供应商,招商项目包括到店餐饮券、酒店券,以及景点门票券、电影票等。为了吸引商家,多多买菜本地生活采取零佣金的合作模式,商家只需缴纳保证金即可入驻。

多多买菜本地生活界面

以社区团购为核心的多多买菜,广泛渗透下沉市场,在全国布局超过2600座县市,在传统电商都需要“五日达”的边疆县城,多多买菜也能做到“次日达”。这些下沉市场的消费者对美团的使用频率也不高,更有利于多多买菜渗透。

不过美团也有自己的优势,比如美团十分擅长运营,与商家抽成等等细节都会进行极致的精打细算,比起那些暂时还只会靠补贴吸引商家的新电商,美团本地生活业务的盈利能力要更强。

短期来看,美团在本地生活市场的霸主地位仍然不可撼动。

02 用户

离场的股东与进场的外卖员们。

本地生活是一个规模很大且仍有增长的市场,但可能并不是一个利润空间很大的市场,因为这个万亿级市场里存在着一种悖论,即这个市场发展的好坏其实不那么彻底地依赖于互联网平台。

而商家选择入驻什么平台,关键还是看能否赚钱,对于很多小商家来说,线上渠道一般只被被定义为一个增量渠道,倘若无利空转,不如只做线下熟客,所以才会有魏家凉皮退出美团之类的事情发生。

增收不增利是以本地生活为七成收入来源的美团必然会遭遇的困境,一方面经济下行、消费萎靡的大环境下,无论是商家还是骑手的承受能力都在逼近“抽佣”的临界点;另一方面,面对新对手们,美团必须多给补贴才能留住客户。

2023Q3,美团本地生活业务的经营利润增加至101亿元,其经营利润率由20.1%进一步下滑至17.5%。在上个季度,这块核心业务的经营利润减少10亿元,经营利润率减少4.3%。

美团CFO陈少晖在展望四季度业绩时也表达了担忧:

预计餐食外卖业务营收的同比增速将低于第三季度,闪购业务营收的同比增速(与三季度相比)将持平,但两个业务的客单价都会出现下降。

万亿本地生活市场虽然听着美好,但对市场份额已经足够高的美团来说,业务增速放缓已是必然,而资本市场对美团等互联网公司的定价逻辑里恰恰最看重增速,甚至“稳健增长”有时候也不是一个好听的词汇。

所以在2023Q3财报公布之后,美团的股价就迎来了一波大跳水,与其说是因为资本市场觉得美团的业绩增长不如预期,还不如说是大家普遍对如今经济形势下的消费意愿和外卖市场没有信心。

摩根士丹利在调低美团目标价至120元时就指出,“对美团的态度逐渐审慎,主要由于消费情绪复苏慢于预期,为美团的核心本地商业收入复苏带来不确定性”,评级由“增持”降至“与大市同步”。

复苏的不确定性,最直观的表现其实就是激增的外卖骑手和网约车司机人数,无论男女老少,无论上一份工作是工人农民还是白领工程师,如今失业的下场往往就是变成骑手司机。

骑手数量激增又会导致供需失衡,为了争夺有限的配送订单,他们不得不加班加点甚至在极端恶劣天气下工作,但是超过八成的专职骑手月收入不会高于8000元,很难保障他们在一二线城市的生活。

骑手的困苦同样折射着打工人的辛酸,毕竟外卖也不是谁都吃得起的,消费内需不足的恶性循环继续运转,对C端业务的商家和客户来说都是场折磨。

不过对于资本来说,他们大可以止盈离场,像红杉中国持续减持美团、两年时间套现一百多亿港元那样,继续投资下一个能赚钱的风口,但是美团、商家和用户们会被留下。

03 增长

新的增长曲线在哪里。

美团自然无法坐视股价下跌,决议自2023年12月1日起,不时在公开市场购回总金额不超过10亿美元的公司股份,以此展示公司对自身业务展望及前景充满信心,且最终会为公司带来裨益及为股东创造价值。

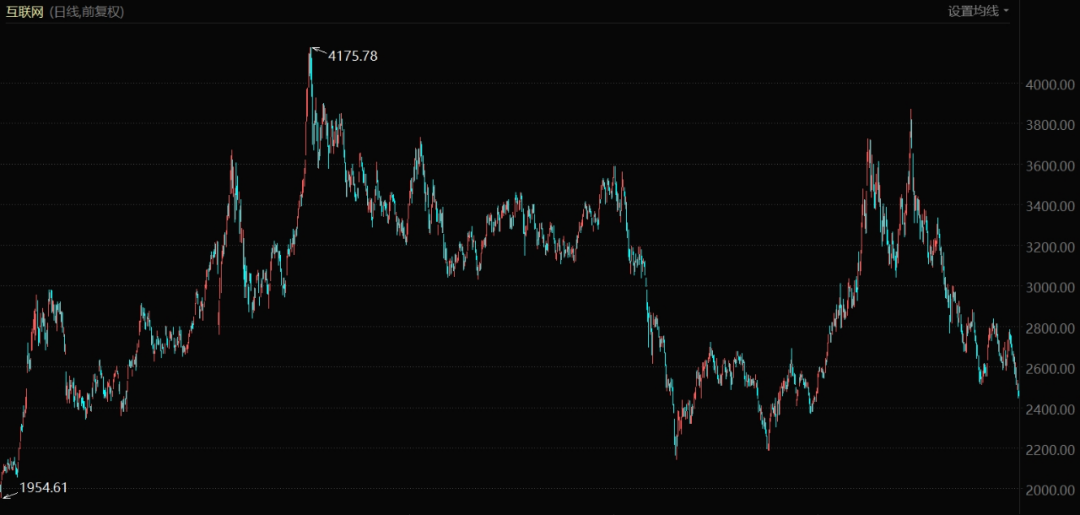

不过从后续股价变化来看,王兴关于“二级市场的股价只反映了外卖单一业务的估值”这一判断不无道理,资本市场眼下可能更需要美团等互联网公司在新业务领域做出好成绩来。

互联网指数表现(自2019年至今)

美团已经在2022年进行了统计口径的调整更新,将外卖、到店酒旅、闪购、民宿及交通票务业务整合为核心本地商业板块,将美团优选、美团买菜、餐饮供应链快驴、网约车、共享单车、共享电单车、充电宝等整合为新业务。

据说,美团的这一调整旨在进一步提升现有市场份额,并深入渗透到较低层次的市场。

根据2023Q3财报,美团新业务当季收入同比增长15.3%至188亿元,主要是由于商品零售业务同比增长,虽然部分被网约车自营业务收缩所抵销,经营亏损则同比收窄24.5%至51亿元,亏损率为27.2%。

美团优选可能是争议最大的新业务,毕竟这两年里社区团购早已成了玩家坟场,不是退场就是收缩,偏偏美团优选还在不断投入,也难怪投资人担心美团优选会“越努力越不幸”了。

不过在靠补贴混战的阶段结束后,美团优选剩下的对手其实只有多多买菜这几家,美团优选的优势(链接用户和供应商、配送时间缩短了6小时)也给了它在看重履约能力的这个阶段继续鏖战社区团购的底气。

配送能力正是阻挡其他竞争者的高门槛,而且从这个角度来看,美团早已不是一家简单的送外卖公司,而是更接近一家成熟的本地生活物流公司。

2022年度,美团配送以700.64亿元的物流业务收入登上中国物流50强榜单的第七名,平均单票收入接近4元,高于大多数快递企业的平均单票收入。依靠强大的配送能力,美团优选并不是毫无翻身之机的。

美团优选仍在拓展经营覆盖

截至9月底,美团优选已累积4.9亿名交易用户,从体量来看,美团优选与多多买菜极有可能成为未来社区电商的TOP2。从战略布局来看,美团优选仍是美团进入实物商品零售的有效途径,能带来交叉销售其他产品及服务的机会。

美团的零售梦也确实没被放弃过,被定义为生鲜平台的美团买菜,最近开始向超市零售转型,正式升级并更名为小象超市。生鲜即时电商的市场规模也在增长,从2016年的35亿元到2020年的1288亿元,预计在2025年将达到5118亿元。

或许正如王兴所说的,相信大部分新业务里的子业务都能实现盈利,并为公司整体业务创造价值,只是资本市场目前并没有那么好的耐心,可以一直等美团把新增长曲线做出来。

评论