记者|赵阳戈

华脉泰科在12月25日以撤回的方式,终止了IPO之旅,递交撤回申请的,除了公司自身之外,还有保荐人中信证券。值得注意的是,华脉泰科历经多轮融资,且附带伴随特殊条款,涉及公司实际控制人周坚的特殊条款原本处于中止状态,如今华脉泰科IPO终止,相关特殊条款或将恢复。

撤回缘由未知

从披露看,华脉泰科2022年12月30日获得受理,目的地科创板,计划融资额12.93亿元,在2023年1月进入问询环节,但2023年12月25日宣布终止,公司和保荐人双双递交了撤回首发的申请。撤回缘由并未可知。

说明书显示,华脉泰科是国内一家专注于血管疾病治疗领域创新产品及疗法研发与应用的高新技术企业,主营业务为主动脉、外周及冠脉、神经介入及通路领域产品的研发、生产和销售。

据悉,华脉泰科已有8款产品取得了NMPA医疗器械产品注册证,2款产品取得了欧盟CE认证。公司的腹主动脉覆膜支架系统于2015年进入创新医疗器械特别审批程序并于2017年获批上市;胸主动脉覆膜支架系统于2017年进入医疗器械优先审批程序并于2019年获批上市;多分支人工血管覆膜支架系统于2020年4月进入创新医疗器械特别审批程序。公司在主动脉、外周及冠脉、神经介入及通路领域另有20余款在研产品处于临床试验及临床前研究阶段。

据介绍,华脉泰科产品已覆盖全国31个省、自治区和直辖市的400余家医院,包括首都医科大学附属北京安贞医院、复旦大学附属中山医院、中山大学附属第一医院、海军军医大学第二附属医院(上海长征医院)等国内知名三甲医院。

造血能力不足

不过需要指出的是,华脉泰科的造血能力不足。2019年至2022年上半年归属于母公司所有者的净利润分别为-3281.25万元、-12600.3万元、-11996.46万元、-2754.18万元;其经营活动产生的现金流量净额分别为-3332.59万元、-665.88万元、-3379.61万元、582.73万元。也因此,华脉泰科采取科创板第五套上市标准。

华脉泰科称,公司持续亏损的主要原因系公司产品上市时间相对较短,已上市产品尚未实现大规模商业化,未形成明显规模效应;且公司在研产品项目进度持续推进且有产品正在开展临床试验,导致报告期内公司研发费用投入较大;同时为实现对人才的长效激励机制,公司对员工实施了股权激励,导致报告期内的股份支付费用较高。而随着业务发展扩大,公司也需要在产品开发、注册审批、市场推广等诸多方面投入大量资金。

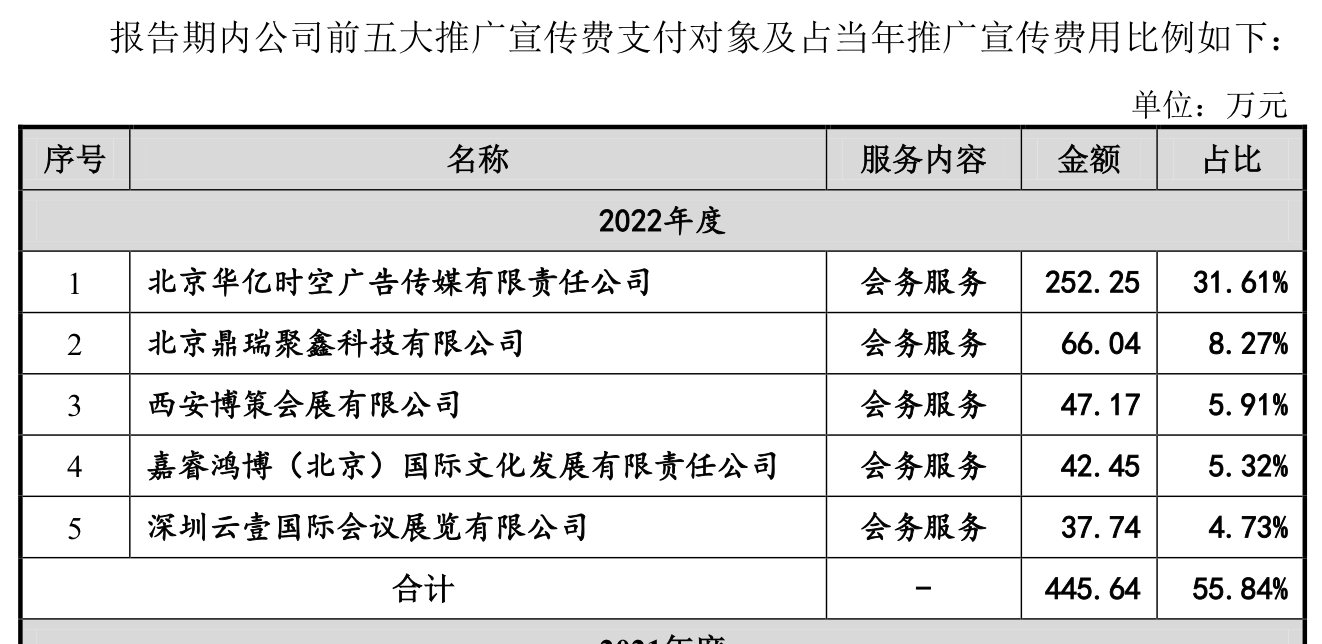

据说明书披露,华脉泰科的2022年上半年销售费用3013.19万元,占营业收入比例为49.53%。销售费用主要由人工费用、推广宣传费、股份支付费用、差旅交通费等构成。而其中的推广宣传费259.15万元,占销售费用比例又为8.6%。不过2021年该占比为31.55%,2020年为29.03%,2019年更是达到48.27%。

关于此,在监管层的问询中,还被重点关注。根据6月份华脉泰科的详细回复,公司推广宣传费的主要内容为举办学术会议产生的会务服务费及相关举办费用。2022年前五大推广宣传费支付对象占当年推广宣传费用比例合计为55.84%,服务内容均为“会务服务”。

中止的对赌或将恢复

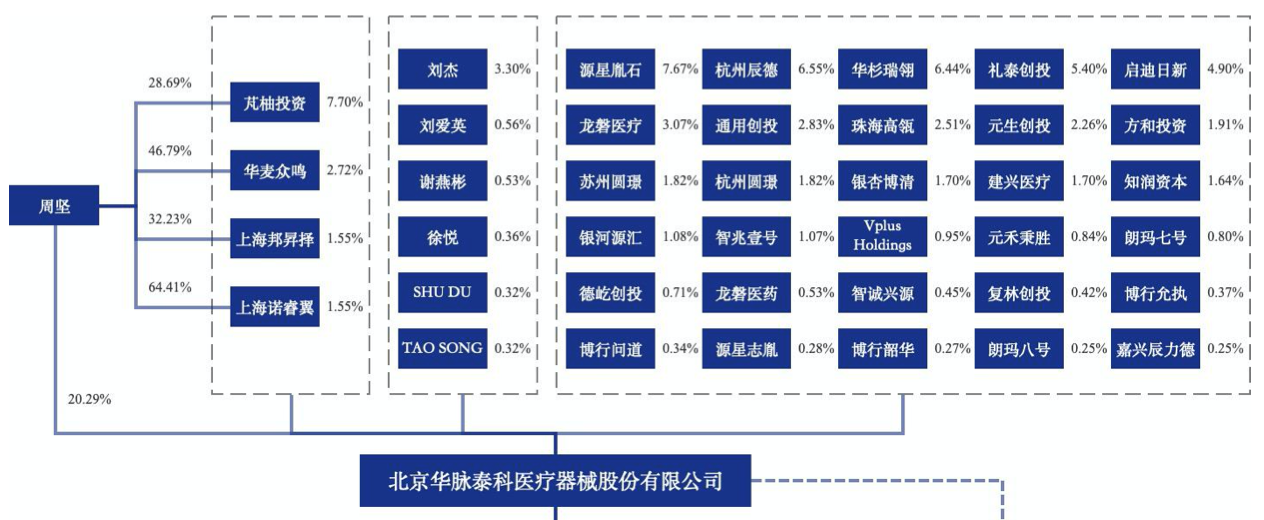

成功上市前,华脉泰科营运资金依赖于外部融资。

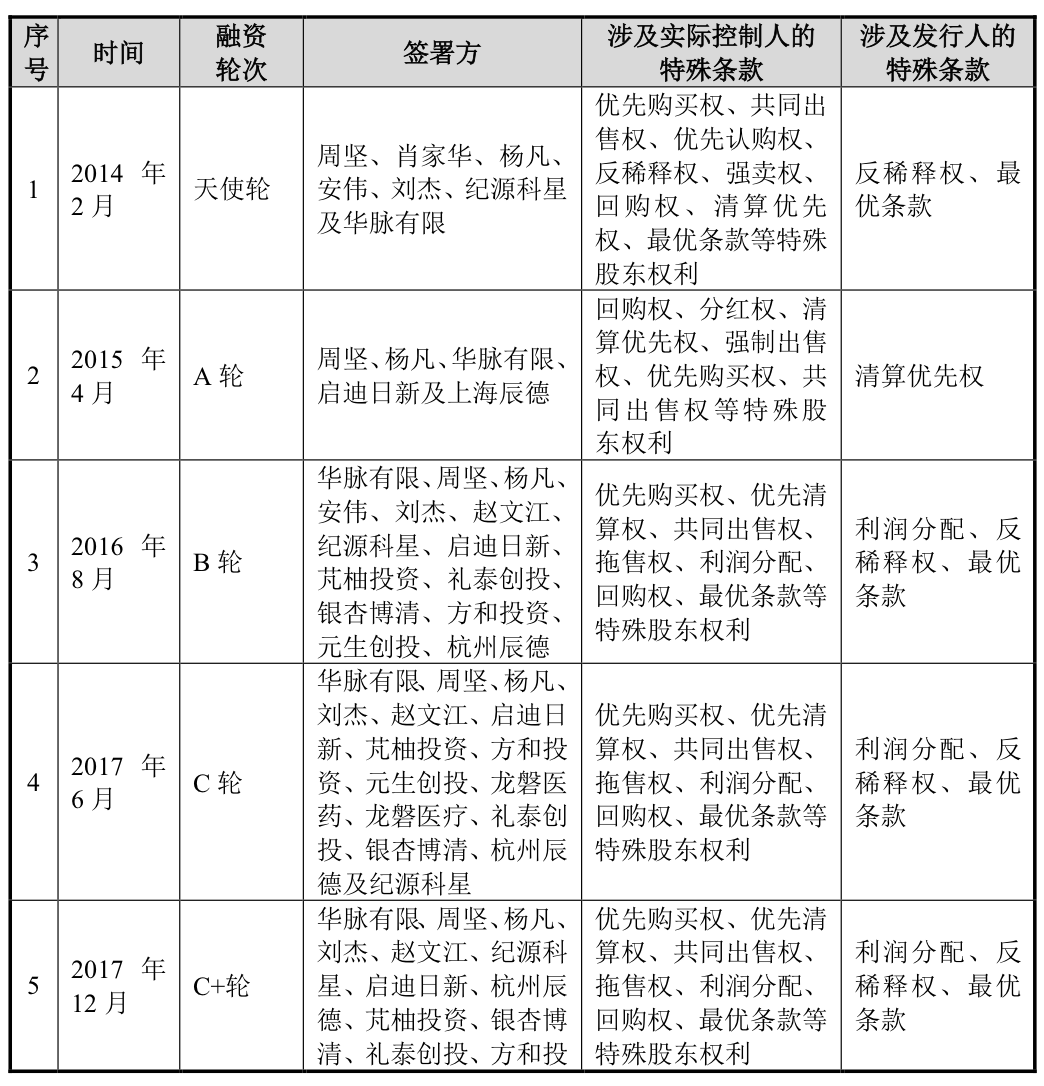

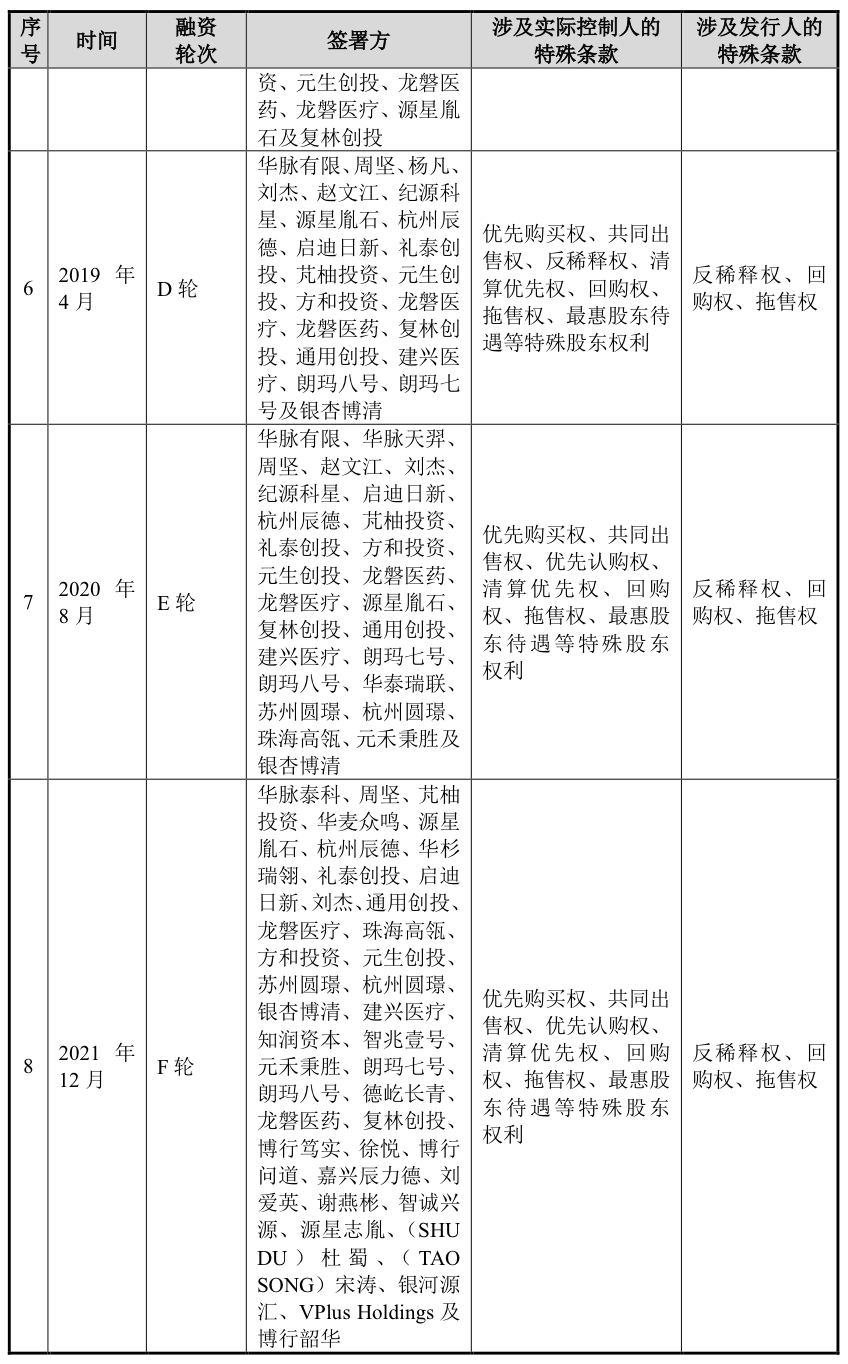

根据说明书披露,华脉泰科成立于2011年4月,2014年2月便迎来天使轮融资。随后近8年时间,从2015年4月的A轮,到2021年12月的F轮,公司不断受到资本青睐。并且每一次融资,都会伴随特殊条款。

根据《上海证券交易所科创板股票发行上市审核问答(二)》第十条的规定,PE、VC等机构在投资时约定估值调整机制(一般称为对赌协议)情形的,原则上要求发行人在申报前清理对赌协议,但同时满足以下要求的对赌协议可以不清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

如此一来,涉及华脉泰科公司本身的特殊条款,自然已全部解除且自始无效,不附带恢复效力或追溯法律义务。不过涉及华脉泰科实际控制人周坚的特殊条款,却是附恢复条款的。此前在IPO进程中,相关特殊条款中止,如今华脉泰科的IPO终止,相关特殊条款或会自动恢复并持续执行。

根据华脉泰科的表述,恢复条款中义务主体仅包括公司实际控制人,公司不承担连带责任,不存在对公司的重大不利影响的情形。相关特殊权利条款也不存在可能导致公司控制权变化的约定(各方承诺将不谋求改变华脉泰科的现有的控制权及控制结构,不改变华脉泰科现有的董事会、经理层、核心技术团队的现有结构),特殊权利条款不与市值挂钩,不存在严重影响公司持续经营能力或者其他严重影响投资者权益的情形。

评论