文|氨基观察

2023年成为最大的出口国,只是国产ADC站上全球舞台的开始。两笔新的交易,似乎预示了2024年的ADC,还将继续加速向前。

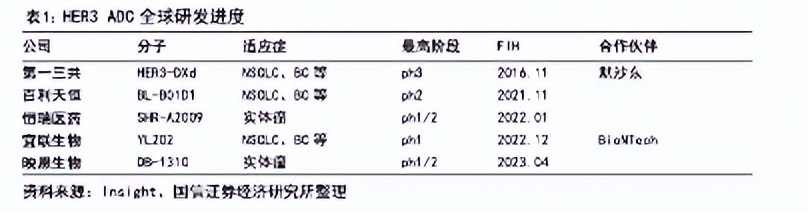

新年第一天,老大哥恒瑞医药率先带来了好消息,其HER-3 ADC药物SHR-A2009,获得美国FDA授予快速通道资格;

1月2日,罗氏终于按耐不住躁动,通过引进的方式拿到了一款c-MET ADC的全球权益,而被引进方正是中国药企宜联生物。

这两款国产ADC的“成功”,可以说是对中国优势的充分理解和贯彻。本质上,这是国内工程师红利、临床资源、极致效率的外溢。

当然,严格意义上来说,现在国内ADC市场的火热,更多只是进入了上半场。在最终的下半场,或许还要经历大浪淘沙的过程。

01 做出更好的ADC

国产ADC成为全球交易的主要资产并不让人感到意外。

ADC因其要素较多,其药物开发更多是一种偏技术的研发,而不是靶点或机制的创新。组合的多样性,给药企留出了创新的空间。

DS-8201的成功也是如此。其对小分子毒性药物和偶联方式均做了提高,使得整个药物相较于第二代ADC有了质的飞跃。

而国内药企的创新,也有借鉴对象。大部分国产ADC药物,都是通过对第一三共、Seagen、ImmunoGen的技术平台,进行改造而来。

站在前人肩膀上的国内ADC药企,可以开启“上帝视角”来优化和改进技术。这也使得,相比不少海外药企,国内ADC药企正在走向更远的地方。

宜联生物的YL211,讲述的就是新一代ADC的故事。

尽管YL211还只处于临床申报阶段,并未有人体临床数据,但其采用了宜联生物新一代ADC平台技术TMALIN,似乎为其带来后续竞争力的可能。

TMALIN技术,主打的是DAR值均一性高、稳定性强的特点,似乎能够提高ADC药物的治疗窗,从而带来更好的疗效。

与此同时,根据宜联生物所说,YL211又搭载了特异性更高的c-MET抗体,能够带来更精准的打击能力。

或许,也正是上述这些潜在的可能,最终让其收获了罗氏的目光。

02 用效率增加赢面

而恒瑞医药HER 3 ADC的出海,则展示了另一条路——它可以通过效率来增加赢的概率。

虽然饱受质疑,但恒瑞医药某种程度上是当前中国医药行业的天花板之一。恒瑞医药手握的资源、成熟方法论、团队执行力,是大部分biotech所无法想象的。

这也注定了其在follow层面,拥有极为显著的优势。当目标适应症具备足够市场潜力时,恒瑞医药有能力作为拼图,填补海外药企在特定疾病领域的产品“空缺”。

SHR-A2009的向前就是如此。作为潜在FIC药物,第一三共的U3-1042在进度方面处于绝对领先身位。后续竞争者中,主要以国内药企为主,但恒瑞医药紧随第一三共之后,稳居全球前三。

这也使得,其在三代EGFRTKI耐药患者群体中,拥有了更大可能。

根据第一三共公布的2期数据,U3-1402在该群体中29.2%;而恒瑞医药SHR-A2009的1期临床数据显示,在80.6%患者是对3代EGFR-TKI耐药的NSCLC患者中,ORR 30.0%。

当然,在更多靶点的竞争中,效率不会只是恒瑞医药的专属。

过去几年,国内创新药的土壤、产业链都得到了极大的完善,加上国内临床资源又极为丰富,诸多因素的共振之下,国内药企的效率注定更高。

根据麦肯锡《China biopharma –Charting a path to value creation》报告,国内药企的临床前效率是海外药企的1-2倍;而临床效率最高能达到海外药企的5倍。

这也意味着,国内药企可以用更快的速度进化。也正因此,在这场全球ADC的竞赛中,注定会有越来越多的国内药企,展露头角。

03 复制成功的概率

当然,效率高不等于脱颖而出。

对于复杂的ADC药物来说,看似简单的连接子、毒素、抗体之间并不是1+1+1>3的关系,而是涉及到复杂而精巧的作用机制,牵一发而动全身。

某种程度上来说,大部分国产ADC药物,离真正的临床成功还有着相当远的距离。

当前,国内超过60%的ADC项目,仍处于临床前阶段,超过20%的项目处于I期临床,仅不到10%的项目处于III期临床阶段及以后。

乐观来看,这些管线后续仍有成为大单品的可能;但悲观来看,则是这些管线后续的研发还有较大的不确定性。

就海外来看,明星ADC药物早期数据亮眼、后期陨落的事件并不罕见。

成立二十余年的老劲旅Mersana翻车就是最好的例子。作为一家极其典型的ADC公司,Mersana基于痛点给出解决之道,并且拥有豪华的管理层阵容、大药企背书。看起来,Mersana的成功是水到渠成之事。

但遗憾的是,Mersana的核心管线相继失利,最终陷入了裁员的困境之中。

毫无疑问,ADC是PD-1之后的新一轮研发竞赛,并且机会要远远大于PD-1。一旦脱颖而出,大概率能够复制默沙东K药的故事。

只是,点燃这次ADC热潮的DS8201是个例,还是可以复制的故事?医学界还不知道这一问题的答案。

在这个过程中,国内药企要做的,无疑是尽可能提高成功的概率。

评论