文|正解局

不知道大家注意到没有,现在街上好像到处都是药店。

就比如我家小区门口左边一个,右边一个,如果距离放宽点,方圆500米范围内竟然有10来家药店。

可能不少人也好奇,都说现在实体店生意不好做,可为啥药店却越开越多?

开药店真的有这么赚钱吗?

这个要靠数据说话。

大家可能更为留心的是那种饮品店,遍布大街小巷,肯定不算少。

相关数据显示,截至2023年8月,中国包括喜茶、蜜雪冰城、奈雪的茶等品牌在内的所有新茶饮门店,数量也不过51.5万家。

而药店呢?

来自中康CMH数据显示,截至2023年5月,全国持有《药品经营许可证》药店总数就超过64万家。

也就是说,街边的药店比人们常去的饮品店还要多出十多万家。

肯定有人想不通,奶茶也好,果茶也罢,再怎么说也算日常消费需求旺盛的市场,消费者一天买一杯,甚至早晚各喝一杯都不稀奇。

可谁也不能每天都去买药吧?

可事实是,2022年,全国新茶饮市场销售规模超过2900亿;而同一年,全国零售药店市场销售额约为5421亿元,同比增长10.2%,达到近五年的最高幅度。

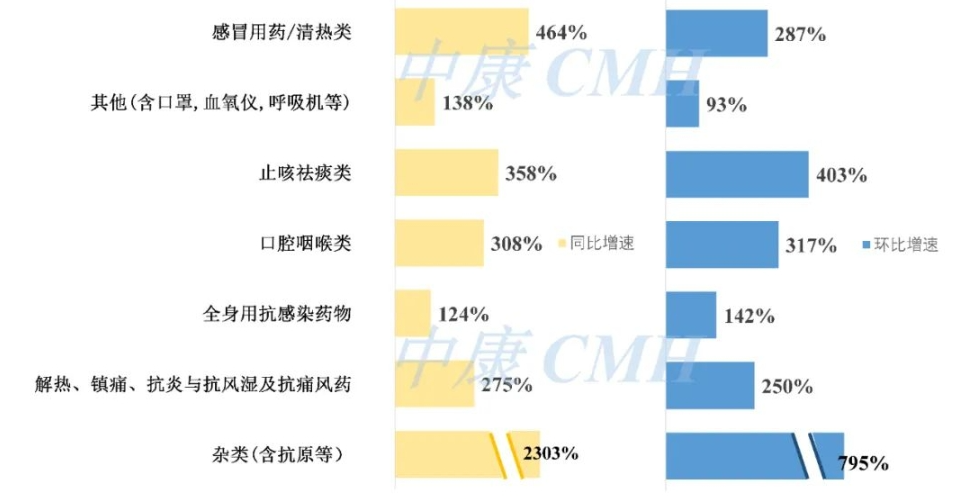

其中,仅2022年12月,单月零售药店市场呈爆发性增长,月销售规模突破800亿元,月度同比增长高达82%。

全国零售药店2022年12月的销售分类数据来源:中康CMH

药店生意为什么那么火爆?

这还要从2017年一份文件说起。

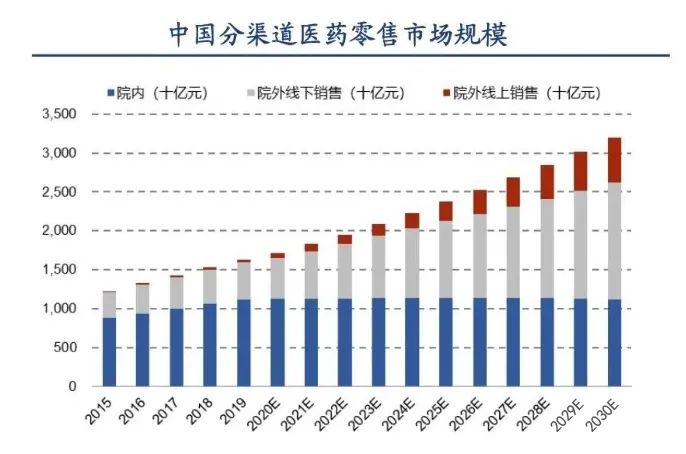

先普及一个概念,国内药品零售终端主要分为公立医院、基层医疗机构和零售药店。

中国分渠道医药零售市场预测

2017年之前,超过60%的患者都是在大医院或基层医疗机构看病、买药。

可就在那一年,国家出台的《关于全面推开公立医院综合改革工作的通知》,明确规定自2017年9月30日以后,公立医院药房所销售的药品,必须实现零差价零加成。

这个意思就是说,医院的药品只能是多少钱进,多少钱卖,不允许医院从中赚差价。

这其实正是2016年国家颁布《关于促进医药产业健康发展的指导意见》的补充。

在那份文件中,明确表示医院应当按照药品通用名向患者开具处方,并禁止限制处方药外流,保障患者的购药选择权。

要知道,患者在医院买药,可不是菜场买菜,随心所欲,都是老老实实按医生开的处方单去买药。

无论多贵,反正医生开了,就得买。

按处方单买药本没错,毕竟是什么病吃什么药。

可也由此造成医生开药权力极大,其中出现了不少腐败机会,被无数人诟病。

在“以药养医”的年代,医院销售药品可以顺价加成15%销售,医生私下也凭借开处方拿到回扣。

普通感冒,有的医生开个十几元的感冒药,一样药到病除;可少数医生却故意开很多本无需吃的昂贵药物,从中拿提成,损害了“白衣天使”的形象。

医院只卖“平价药”,以及将处方权下放,也就是如今人们熟悉的医药分离制度,其根本都是为了充分保障患者权益,杜绝相应的医药腐败问题。

要知道,当时大部分药店只能销售OTC(非处方药)药品。

由于没有处方药那么急需,很多药店是靠低价的医保药品引流,销售高毛利OTC,甚至还得靠售卖“米面粮油”等非药品来保持盈利。

医药分离制度的出台,等于国家从规模超万亿的医药市场切了一块大蛋糕送给下游药店,看着就诱人。

在“真香定律”的刺激下,各类资本纷纷下场,药店自然越来越多,而且多数以连锁店的形式出现,效果也很显著。

根据国家医保局发布的《全国医疗保障事业发展统计公报》,2018年到2022年,主要在零售药店购药支出的医药费用从1645亿元,增加到了2484.41亿元,在医药总费用中的占比也从13.55%提高到了15%以上。

2018年,全国药店数量约50万家,到2022年,就飙升到了约62万家,4年时间就增加了十多万家,主要都是连锁店。

住在城市里的朋友可能会注意到,街边有很多连锁品牌药店。

药品不比其他商品,不是随便哪家店都敢卖。

消费者自然是选择那些有品牌的连锁店,起码多一份信任感。

同时,品牌药店也意味着供应链更完善,管理也更专业。

所以,资本首先盯上的就是有品牌或是在当地有一些影响力的药店,或投资或并购,最后形成规模效应,俗称“跑马圈地”。

大家熟悉的上市连锁药店企业,每家手里都有1万多个店面。

拥有如此众多的连锁店,是因为药店背后的资本并非靠卖药赚钱,而是通过不断并购,带来资本市场的高估值,凭借高估值,通过定增融资,再去并购,如此循环往复壮大企业规模,最终赚资本市场的钱。

正因如此,其他连锁药店背后的资本也不甘示弱,纷纷加入一边并购,一边开店的行列,才让如今的药店多如牛毛。

有一段时期,各连锁药店争相开业,有时相隔不远的两家药店会选在同一天开业。

2020年,国内新开药店2.2万家,2021年,新开药店达到3.31万家。

为了限制药店开得过于密集,不少城市还规定了药店之间开设的距离。

比如,三亚药店之间的距离是100米,上海为300米等等。

从根本上说,吸引资本疯狂并购和开店的,还是医药政策正在发生的重大变化。

2019年,随着集采药品的基本销售额正在以每年50%的速度萎缩,药品零售业实际承接了55%以上的处方药分销市场。

更重要的是,国家医保谈判,创新药的“双通道”(也就是可以在有资质的药店买到新进医保的创新药),还有“门诊统筹”将药店纳入医保报销等一系列改革措施相继落地。

新政策不断叠加,持续利好药店

医院内部,一方面,住院所用药占比从过去的80%左右,下降到46%,而且还在持续降低;另一方面,门诊用药量随之激增,并有医保支付的加持,使得医院延续已久的用药结构发生改变。

同时,受到集采影响的大型药企,早在医药分离政策出台后,就将药品营销重点从医院转到连锁药店。

而所有这些政策的变化,都将成为社会药店的增量收入,也是如今药店越来越多的直接推动因素。

但对于连锁药店来说,这块到口的“肥肉”也并不容易吞下。

虽然政策都是利好,可药店众多,也使得彼此间的竞争越来越激烈。

很多人或许觉得开药店,老板必须是医生,而且还需要很多的相关手续,可能很麻烦。

但实际情况并不是这样,开药店的门槛并没有想象得那么高。

一家药店,只需开店者本人持有一级卫校的毕业证书和相关文件,装修符合药店的行业标准,通过相关部门审批,就能开业了,并不比开一家奶茶店麻烦多少。

为了提升营业额,“开店送鸡蛋”,“满额促销”、“0元换购”……各家药店可谓手段百出,同时还会免费提供血压、血糖测试等服务,提高客户的回头率。

对于药店来说,盈利方式也是多元的。

除了推荐利润较高的处方药和OTC药物,一般药店还会兼卖生活用品、保健品以及保健器材等产品。

从营销角度来说,药店售卖常规药品只能算引流,想赚钱是靠高附加值的商品。

可真正的问题是,药店越开越多,但钱未必好赚,或者说依然“抢”不过医院。

卖药赚钱最主要还是靠处方药,特别是慢性病药物:一来这是患者的刚需,二来也是因为此类药必须经常吃,复购率高。

虽说医院将处方权下放,但患者既然看完病可以在医院直接买“平价药”,又何必来可能要加价的药店买药?

现实的情况往往是,患者在医院排着长队看完病后,拿到处方直奔医院药房,而不是去家门口的药店买药。

特别是买药的很多是中老年人,早就习惯了医院看病买药,药店只是突发某些小毛病后的选择。

同时,脱离医院环境的医院处方,哪怕是纳入门诊统筹的医保定点药店,都有可能出现各种各样的医保违规行为,令监管部门很不放心。

不仅如此,连锁药店由于管理和人员成本较高,过去几年的净利润率平均只有5%左右,也就是说100万的营业额,纯利只有5万元。

能盈利已经算不错了,很多连锁药店其实一直是亏钱的。

据中国药店价值榜调研,2021年,大型连锁药店的销售额有超过四成增长在5%以下,其中18.18%为负增长。

2020-2022年全国零售药店销售额趋势

这种情况也很正常,因为资本开店考虑的是以规模效益取得在资本市场的优势,并不考虑店铺数量过多带来的种种问题。

反正资本市场赚钱了,大不了就将不盈利的店铺关掉,再换下一家试试。

不仅是药店,中国目前很多消费类连锁店开得快,关得也快,几乎都是这样的原因。

目前,中国药店早已严重过剩,按照国际惯例,一般是平均每6000人就有1家药店;而中国目前平均每3000人就有1家药店;成都等城市已经达到平均每1800至2000人就有1家药店。

药店增多,确实给寻医问药的人们带来一定便利,可开药店不比其他买卖,自古至今都是一门惠及民生的正经生意。

要想从这上面赚取暴利,不只是市场,就是从良心上,都不应该。

评论