界面新闻记者|马悦然

新年第一个IPO来了,沉寂许久的光储板块终于迎来新的血液。

1月3日,浙江艾罗网络能源技术股份有限公司(下称艾罗能源,688717.SH)成功在科创板上市。

截至午间收盘,艾罗能源大幅上涨69.48%,报94.33元/股,总市值约150.93亿元。

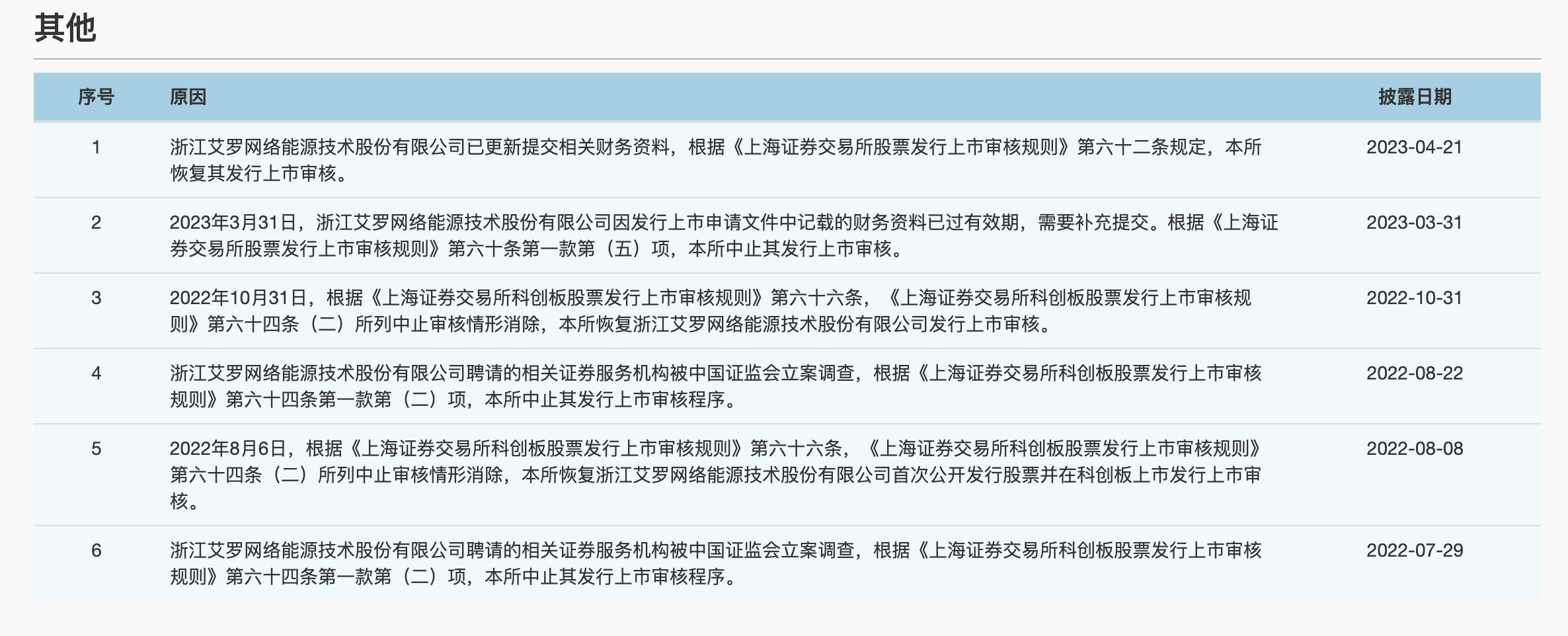

艾罗能源的上市历程共耗时约两年,期间因聘请的相关证券服务机构被立案、财务资料已过有效期等多种原因,六度中止发行。早在2022年6月末,该公司的IPO已经被受理,两个月后受到问询。

2023年3月,艾罗能源正式通过上市委会议,5月注册生效。

12月22日,艾罗能源开启申购,每股发行价55.66元/股,发行4000万股,市盈率7.95倍,低于行业市盈率的17.42倍。发行后,艾罗能源总股本达到1.6亿股。

艾罗能源原计划募集资金8.08亿元,拟用于储能电池及逆变器扩产项目、光储智慧能源研发中心建设项目等。最终发行结果显示,艾罗能源募集资金升至22.26亿元,超出发行计划约1.75倍。

艾罗能源成立于2012年,是光伏储能系统及产品提供商,主要面向海外客户提供光伏储能逆变器、储能电池以及并网逆变器,这些产品主要应用于分布式光伏储能及并网领域。

招股书显示,艾罗能源是行业内少数具备储能逆变器和储能电池协同一体化研发能力,并能够批量生产的企业。

IHS研究报告披露的市场排名及市场份额数据显示,艾罗能源2021年全球范围内户用储能电池占比4.1%; 逆变器(含储能逆变器与并网逆变器)市场份额约1.4%,在户用储能逆变器细分领域,其市场份额占比约为5.1%。

截至2022年底,艾罗能源储能电池产能1666.61 MWh、储能逆变器产能19万台套、并网逆变器产能22.5万台套。

在全球新能源需求猛增的背景下,艾罗能源今年业绩一路飙升。2020-2022年以及去年上半年,艾罗能源营业收入分别为3.89亿元、8.33亿元、46.1亿元和33.99亿元,年均复合增长率为137.97%。同期,净利润分别为0.33亿元、0.63亿元、11.3亿元、9.75亿元。

艾罗能源称,近年来全球能源结构向光伏等清洁能源转型的进程不断推进,行业支持政策陆续出台,以及欧洲居民用电价格上涨,户用储能产品市场需求快速增长。

同期,艾罗能源户用储能业务收入占主营业务收入比重持续提升,分别为42.83%、68.13%、81.89%和78.36%。

但该公司业绩已经出现疲态。

2023年三季度,艾罗能源实现营业收入6.08亿元,环比下降57.37%,净利润0.43亿元,环比下降90.91%。

这主要受渠道商库存积压以及欧洲电力价格回落等因素影响, 欧洲户储市场需求有所下降。同时,三季度欧元贬值,造成一定的汇兑损失。若未来上述因素难以好转,艾罗能源业绩将明显承压。

招股书显示,艾罗能源预计2023年营收为45亿-47亿元,净利润为10.5亿-11.5亿元,与2022年基本持平。以此计算,该公司四季度单季营收预期5亿-7亿元,净利润最高至1.32亿元。

艾罗能源的市场基本全部聚焦境外,欧洲是其最大的市场。当国际贸易政策发生变化时,艾罗能源业绩将受到较大影响。

报告期内,艾罗能源在欧洲的销售收入占总营收比例分别为74.25%、78.11%、94.5%和 93.04%。

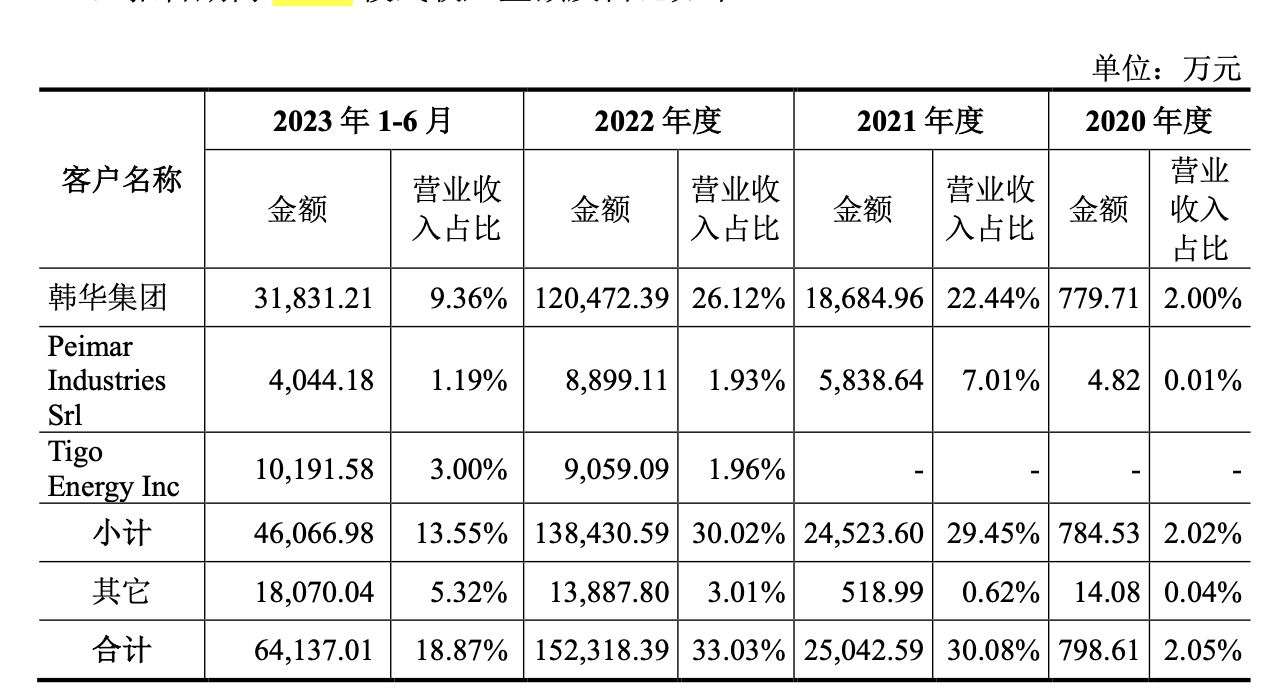

艾罗能源近年来重点采用ODM业务模式,ODM产品收入均呈现快速增长的趋势,这也是两轮问询中受到关注的问题之一。ODM模式即作为原始设计制造商,是指一家公司不仅负责产品的生产,还负责产品的设计。

艾罗能源表示,在ODM模式下,产品的主要工艺、材料、设计及技术指标等方面均由该公司自主决定,仅在产品的品牌以及部分外观标识会按照ODM客户的要求进行设计。

艾罗能源ODM客户包括韩华集团、Peimar Industries Srl和Tigo Energy Inc,均为外企。艾罗能源还是韩华集团唯一的户用储能ODM供应商。

但艾罗能源的ODM协议中未有排他性的条款,ODM客户可以自主选择供应商,故该公司可能存在产品被替代的风险。

除了业务层面风险外,艾罗能源的实控人李新富、李国妹夫妇还背负着巨额债务,也是未来该公司面对的风险。

李新富、李国妹此前多年从医。2002年1月,李新富夫妇联合浙江大学,在杭州成立了杭州浙大博康生物科技有限公司。五年后,两人再次与浙大合作,接手浙大中荷土木工程技术有限公司,并后续更名为杭州浙大桑尼能源科技有限公司(下称桑尼能源),主营分布式光伏项目等。

桑尼能源曾是新三板挂牌公司,2020年10月以前,艾罗能源作为前者子公司出现。挂牌期间,李新富夫妇曾出现私自占用公司资金、违规使用募集资金的情况。

问询回复披露,受2018年光伏“531新政”和2022年及之前原材料价格处于高位的影响,桑尼能源的经营业绩和财务状况较差,因此暂未明确具体还款资金来源的债务金额较多。截至2022年底,桑尼能源尚未偿还的借款本息合计9.03亿元。

目前,李新富、李国妹共计持有艾罗能源46.75%的股权。招股书显示,截至2023年1月31日,李新富夫妇尚未偿还的债务包括借款和对外担保,其中借款本金余额为2.89亿元,本息合计3.57亿元。

李新富夫妇计划通过未来艾罗能源的现金分红作为偿还资金来源,现金分红方案无法全部实施时,二人计划出售少量股权来解决相应资金缺口。

如果债务问题不能及时解决,未来艾罗能源的发展将存在诸多不确定性。

评论