2016年北京新房市场量跌价升,前三季度市场火热,需求旺盛,房价不断刷新高;“930”新政出台之后,成交量明显回落,房价走势趋稳。二手房市场成交量再创历史新高,全年成交超过27万套,已是纯商品住宅的4.7倍;土地市场受供应影响,成交低迷,住宅用地成交仅两百多万平;预期2017年,在市场供需错配及严厉的调控限制下,新房量价会保持相对平稳。

政策环境

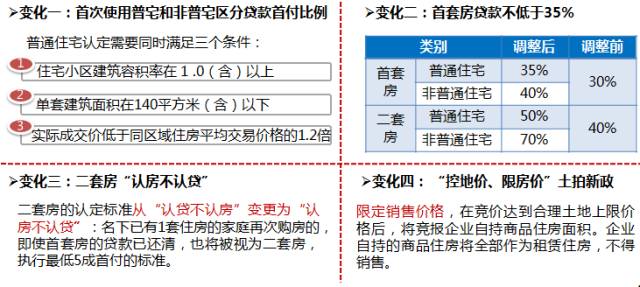

1.严控商住市场,通州商住实施限购政策

2016年北京商住市场成交火爆,自今年5月起商住监管逐渐趋紧,在政策高压以及商住整顿风暴笼罩下,北京商住楼盘四季度成交量呈现下降趋势。

2.“930”新政落地,信贷收紧力度加大

9月30日,北京市住房城乡建设委等部门发布《关于促进本市房地产市场平稳健康发展的若干措施》的通知,提出了北京市房地产调控八个方面措施。其中,全面提升房贷首付比例政策最为引人关注,预示着热点城市定向收紧房地产信贷已然进入地方决策层的必要考量与执行层面。

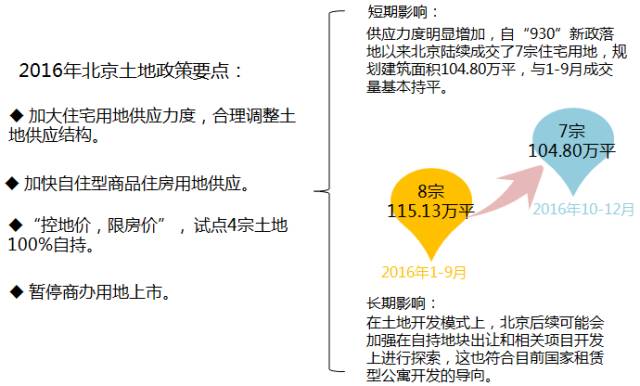

3.调节土地供应结构,探索自持住宅模式

4.部分银行收紧房贷,调控政策逐渐趋紧

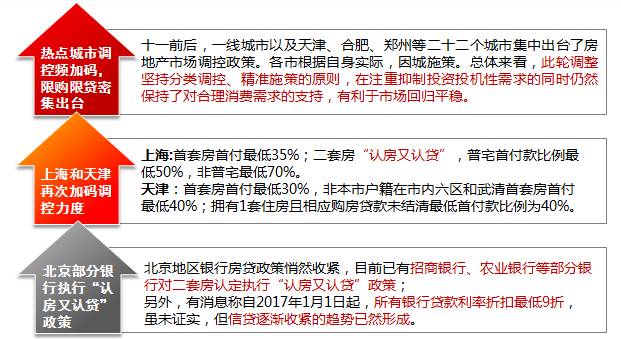

自十一前后楼市调控政策密集出台至今,调控政策正在越收越紧。上海在11月底进一步收紧房贷政策,成为调控政策最为严厉的一线城市。预计明年北京楼市调控政策将会逐步趋紧,“认房又认贷”政策会全面落地。

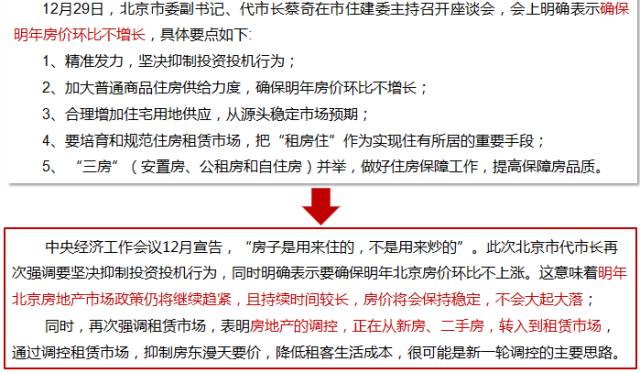

5.确保明年房价环比不增长

市场分析

1.商品住宅:整体市场“量跌价升”,高端项目成交占比提升

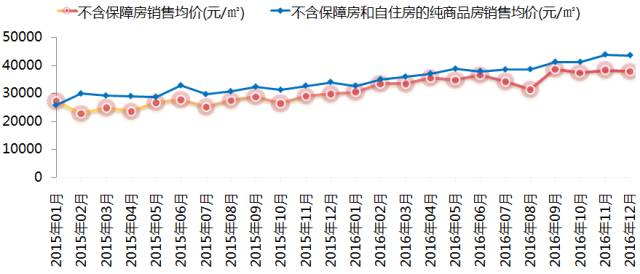

a.价格:创历史新高,同比上涨30%

2016年北京住宅成交均价持续上涨,一方面,市场看涨预期强烈,另一方面,住宅高端化带动全市均价上涨,尤其是第四季度的别墅型产品加速入市,使价格涨幅提速。2016年,北京不含保障房住宅均价为35292元/平方米,同比上涨30%;其中,纯商品住宅(不含保障房及自住房)成交均价为38327元/平方米,同比上涨32%。

图: 2015-2016年北京商品住宅成交价格走势

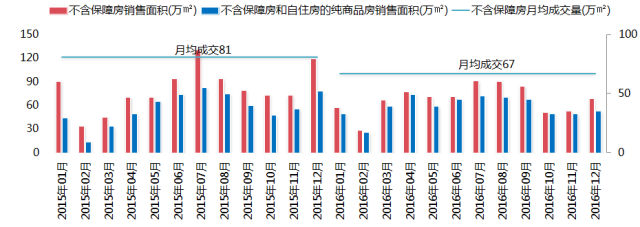

b.需求:全年成交量回落,同比下降17%

2016年,受市场供应以及政策面调整的影响,北京商品住宅成交量同比回落。全年住宅(不含保障房)月均成交约67万平方米,累计成交804万平方米,同比下降17%。其中,纯商品住宅(不含保障房及自住房)成交量为691万平方米,同比下降11%。具体看,年初开局楼市降温明显,“金三银四”市场成交逐步走高,7月、8月达到年度高点,随后“930新政”出台,在稳定楼市预期,降温楼市方面起到了立竿见影的效果,使得2016年年底并没有出现往年的翘尾行情。

图:2015-2016年北京商品住宅月度成交量走势

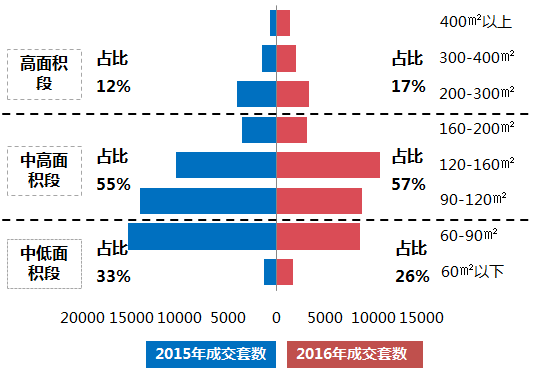

刚需类产品成交占比下滑,改善类产品占比提升。从成交面积段占比来看,随着住宅结构的转变,改善类户型占比不断增加,而刚需户型占比明显下滑。其中90平方米以下户型占比仅为26%,较上年下滑7个百分点;200平方米以上户型占比为17%,较上年增长5个百分点。

图:纯商品住宅成交面积结构

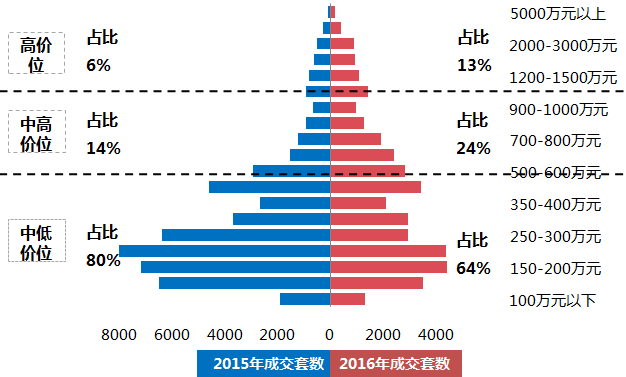

448万成为中低端分水岭,1142万成为中高价位分界线。按照住宅总价由低往高,成交套数占比最低的60%为中低价位,成交套数占比最高的10%为高价位原则计算,448万/套成为北京中低端市场新的分水岭,高价位分界线则从700万/套增至1142万/套。从成交价格段来看,500万元以下中低价位成交占比64%,较去年下降16个百分点;500-1000万元中高价位成交占比上升10个百分点至24%;1000万元以上高价位项目成交占比上升为13%。

图:纯商品房成交总价结构

高端项目成交持续增加,总价千万以上项目成交量同比增加57%。2016年,北京纯商品住宅成交量出现下降,但高端市场成交量持续攀升。全年套总价超过1000万元的产品共成交5814套,同比增加84%;成交价格超过8万元/平方米的项目共成交1516套,同比增加153%。

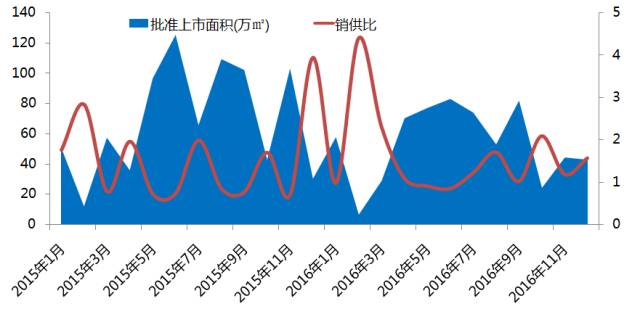

c.供应:整体市场供不应求,销供比为近三年新高

2016年,北京住宅市场供应紧缺,整体处于供不应求状态。月均供应量为54万平方米,同比下降23%,月均成交量为67万平方米,销供比为1.3,较去年增加0.1,为近三年最高。从新开盘情况看,北京市场通过小量多次的开盘实现去化,整体去化率保持了良好的效果,平均去化率86%。

图:2015年-2016年北京新开盘频率

图:2015年-2016年北京住宅月度供应量及销供比

商品住宅库存持续减少,出清周期保持低位。2016年,北京商品住宅(含保障房)库存量持续下降,市场潜在供应不足。截至12月底,北京商品住宅(含保障房)库存量仅为717万平方米,较去年同期减少28%;出清周期为8.2个月,较2015年底减少0.9个月。

图: 2015-2016年北京商品住宅库存及出清情况

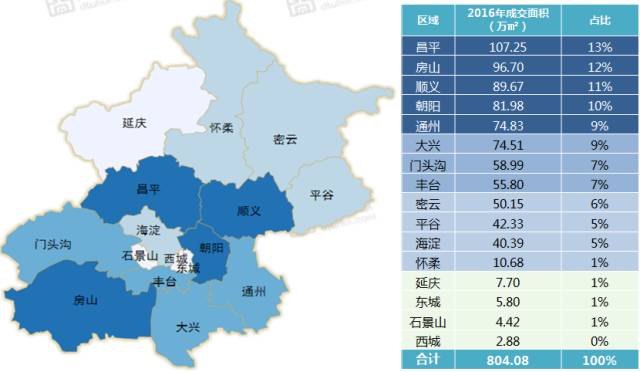

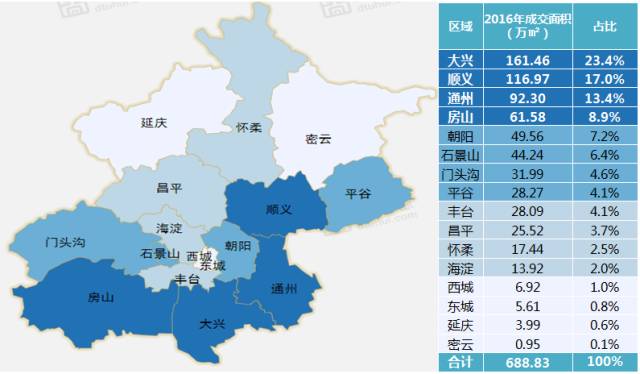

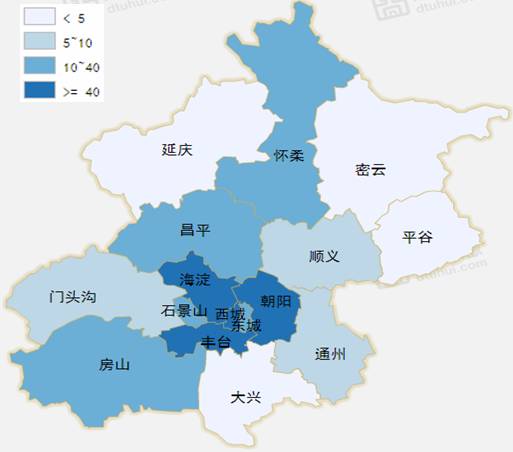

d.区域:房山、昌平成交量位居前列,怀柔、延庆同比增幅居前

从各区域成交绝对值来看,2016年,楼市的板块热度正在进行一轮新的轮换,昌平、房山区分别在自住房的带动下位居全市成交量第一、第二位,商品住宅(不含保障房)分别成交107万平方米和97万平方米;从相对值来看,各区域成交面积同比7涨9降,其中上涨区域主要集中在北京郊区,延庆区域增幅最大,为73%,其次是怀柔,增幅为61%;石景山、西城、通州等区域成交面积同比则呈下降趋势。

图: 2016年北京商品住宅分区域成交情况

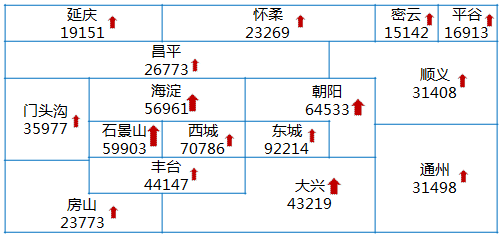

石景山、海淀、大兴和朝阳区域领涨,同比涨幅超50%。2016年北京不含保障房住宅均价为35292元/平方米,较2015年全年均价上涨30%。各区域成交均价呈现普涨行情:其中,石景山、海淀同比涨幅超60%;朝阳、大兴同比涨幅在50%以上;其他区域均有不同程度上涨。

图: 2016年北京商品住宅(不含保障性住房)分区域成交价格情况

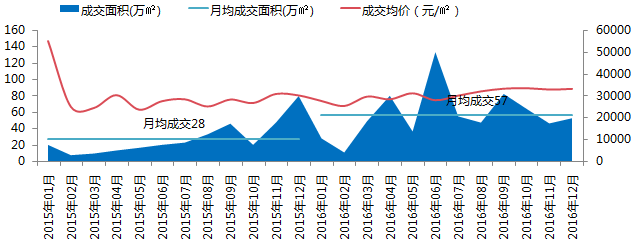

2.商办市场:受政策利好火爆异常,成交量大幅增长105%

a.量价:市场火爆,价格平稳,月均成交量大幅增长105%

受住宅供应及市场政策环境等影响,北京商办市场尤其是商住市场成交爆发,在此的带动下,商办类市场火爆。2016年,北京商办市场(商住+写字楼+商业用房)月均成交约57万平方米,同比增加105%;成交均价为30609元/平方米,与上年基本持平,价格平稳主要是受成交结构影响,2016年商办项目尤其是商住公寓成交主要集中在顺义、大兴、通州、门头沟等五环以外,平抑了整体价格的上涨。

图:2015-2016年北京商办类产品成交情况

b.区域:通州限购后,商办市场重心转移至大兴、顺义

营改增政策的全面实施,对商办市场起到了推波助澜的作用,前4个月以通州为代表的商办市场异常火爆,随着通州商办的限购,被挤压的投资者将重心转移到大兴、顺义等区域,商办市场延续了火热态势。2016年大兴区商办市场成交约162万平方米,同比增加213%,位居区域成交排行榜第一位;顺义区成交117万平方米,较2015年增加323%,位居次位;通州区在商住限购前成交量达到顶峰,仅4月份单月成交量就达到39万平方米,占全年成交总量的四成以上。

图:2016年北京商办类产品分区域成交情况

3.二手房市场:市场活跃,成交“量价齐升”

a.量价:成交“量价齐升”,年成交量突破27万套,同比增加31%,价格同比上涨16%

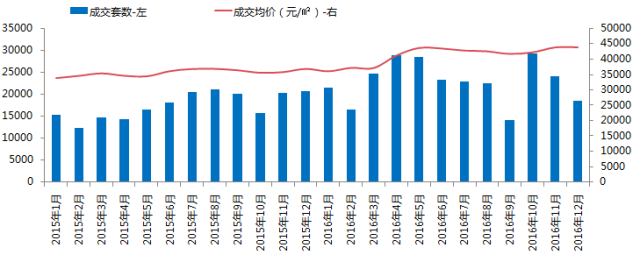

2016年北京二手房成交27万套,同比增加31%。年初受房地产市场回暖影响,在4月达到上半年的小高峰,交易量突破2.8万套;随后的5-9月份,成交量高位回落,并于9月份跌至1.4万套;众多购房者抢在“930”新政实施前购房,10月成交房源集中备案,单月达2.9万套,随后受调控政策影响,成交量下滑明显。

今年二手房成交均价稳中有升,均价为41393元/平方米,较2015年上涨15%。二季度,二手房成交价格涨幅明显,后期均价略有下滑,但整体仍维持高位,10月成交均价上涨,后期保持相对平稳。

图:2015-2016年北京二手房月度成交情况

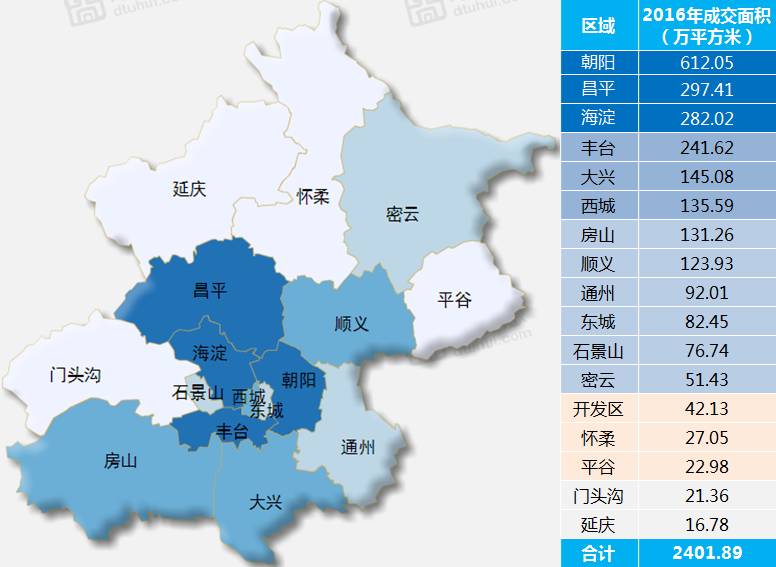

b.区域:朝阳、昌平、海淀、丰台二手房市场较活跃,西城、东城、朝阳成交均价超5万/平

分区域来看,西城和东城区成交价格最高,分别为71003元/平方米和65139元/平方米,其次为海淀区为57930元/平方米。由于区域、交通、配套等方面优势明显,朝阳、昌平、海淀、丰台二手房市场比较活跃,成交面积均超过200万平方米,其中朝阳区成交量达612万平方米,居各区第一位。

图:2016年北京二手房分区域成交情况

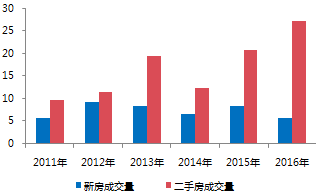

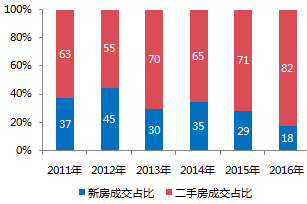

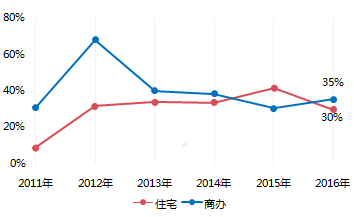

c.二手房新房比:二手房与新房(不含保障房)成交套数比值高达为4.7,房地产市场全面迈入存量房时代

2016年,北京二手房与新房成交套数比值高达为4.7,二手房市场远远活跃于新房市场,二手房成交27.4万套,新房仅成交5.8万套。

前三季度,北京楼市过热,房价和地价持续走高,受四季度楼市全方位收紧影响,新房成交量减少。二手房市场成交量较大,一方面房地产市场步入存量时代,二手房市场活跃度超过新房市场;另一方面,随着新房供应的郊区化,二手房与之相比,区域、交通、配套等方面优势明显,因此也受到部分购房者的青睐。

图:2011年至2016年北京新房及二手房销售套数(万套)走势

图:2011年至今2016年新房与二手房销售套数占比

4.土地:成交量大幅下滑,商品住宅供应压力增大

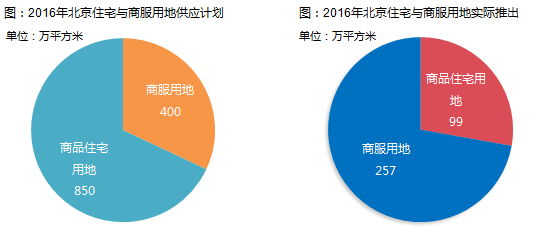

a.土地推出:商品住宅用地(含自住房)仅推出99万平方米,远远低于计划的850万平方米

受地价高企、地王频现影响,北京土地市场收紧,政府有意控制供地节奏。2016年实际推出量远远低于计划供应量。2016年计划供应住宅用地1200万平方米,其中保障性安居工程用地350万平方米,商品住宅用地(含自住房)850万平方米,商服用地400万平方米;实际商品住宅用地(含自住房)仅推出99万平方米,商服用地257万平米。

b.成交:商品房用地成交规划建面508万平方米,同比大幅减少60%

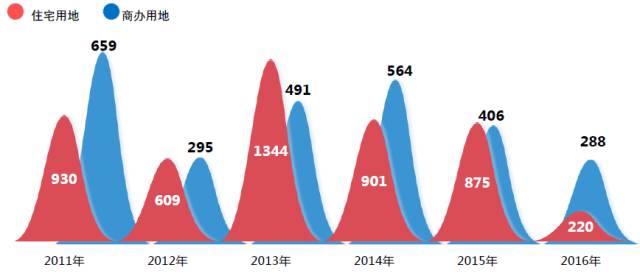

受地价高企、地王频现影响,北京土地市场收紧,减少土地供应。2016年北京住宅、商办市场累计成交28宗用地。土地面积合计356万平方米,同比减少36%;土地规划建筑面积508万平方米,同比减少60%;土地出让金合计844亿元,同比减少57%。

2016年,住宅用地成交15宗,土地面积为99万平方米,规划建筑面积220万平方米,同比下降75%;商办用地成交13宗,土地面积257万平方米,规划建筑面积288万平方米,同比下降29%。

图:2011-2016年北京商品房用地成交量(万㎡)

c.价格及溢价:受供应方式影响,宅地整体溢价下降,但成交均价同比上涨43%

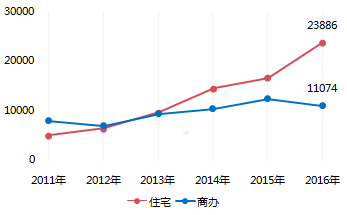

2016年,宅地成交均价呈现上涨趋势,商办用地价格呈下降趋势。商品房用地楼面价为16623元/平方米,同比上涨8%。其中住宅楼面价同比上涨43%,为23886元/平方米;商办用地同比下降11%,楼面均价为11074元/平方米。

2016年,商办和宅地土地市场平均溢价率为32%,较去年下降7个百分点。其中,住宅用地溢价率为30%,较去年下降12个百分点;商办用地溢价率为35%,较去年增长5个百分点。

图:近几年北京商品房用地成交均价(元/㎡)

图:近几年北京商品房用地成交溢价率(%)

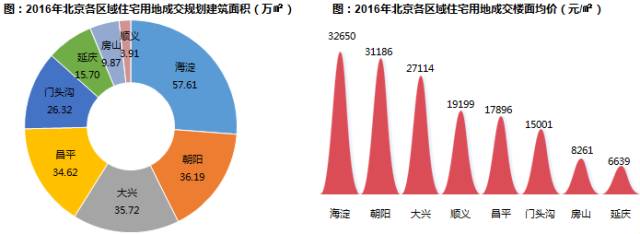

d.区域住宅用地:海淀宅地成交规划建面和成交楼面均价均为区域最高

住宅用地成交规划建面方面,海淀成交4宗宅地,成交面积为58万平方米;朝阳成交2宗宅地,为37万平方米;大兴成交3宗宅地,为36万平方米;昌平均成交2宗宅地,成交面积为35万平方米,门头沟、延庆、房山、顺义均有一宗宅地成交。

成交价格方面,海淀宅地成交楼面价最高,达32650元/平方米;其次是朝阳,成交楼面价为31186元/平方米;大兴排第三,楼面均价为27114元/平方米;顺义、昌平、门头沟地块楼面价介于1万-2万/平方米之间,房山、延庆地块楼面价不足万元。

e.住宅用地分布:区域分布较为分散,多位于五六环之间

f.自持地块分析:“限房价、竞地价”,催生企业自持地块,万科欲“众筹建房”

北京“930”楼市新政出台后,陆续推出“限房价、竞地价”地块,在竞拍过程中地块报价超过最高限价,所以进入自持竞拍。年末产生4宗自持地块,其中万科揽得2宗,万科欲“众筹建房”。自持拍地是一种新的供地模式,是北京房地产市场供给侧改革的一次创新探索,万科也希望借此改变传统的开发销售模式。

表:2016年北京四宗自持地块概况

“限房价、竞地价”抑制地王产生,竞投企业自持商品住房的面积,用于出租以满足不同层次自住性的住房需求,旨在积极推动建立购租并举的住房制度,培育和发展住房租赁市场。企业自持地块,上市面积将减少,政府也有意盘活住宅存量市场,促进房地产市场健康发展。

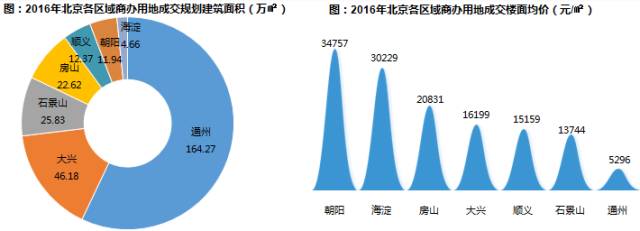

g.区域商办用地:通州商办用地成交规划建面最大,朝阳楼面价最高

商办用地成交规划建面方面,通州成交1宗商办用地,成交面积为164万平方米;大兴成交4宗,为46万平方米;石景山成交2宗,成交面积为26万平方米;房山成交3宗,面积为23万平方米;顺义、朝阳、海淀均成交1宗商服用地,规划建面分别为12、12、5万平方米。

成交价格方面,朝阳商办用地成交楼面价最高,达34757元/平方米;其次是海淀,成交楼面价为30229元/平方米;房山排第三,成交楼面均价为20831元/平方米;大兴、顺义、石景山楼面价介于1万-2万/平方米之间;通州地块楼面价不足万元。

h.商办用地分布:成交地块多位于五环以外,西南区域较活跃

i.楼面价排行榜:朝阳区将台乡驼房营村地块楼面价最高

2016年北京土地成交楼面价排行榜中,中交、绿城、九龙仓联合体竞得的朝阳区将台乡驼房营村地块楼面价最高,达41417元/平方米,该地块将配建建筑规模21100平方米的“公共租赁住房”,回购价格为5000元/平方米。

表:2016年北京商办、住宅用地成交楼面价排行榜

5.排行榜: 住宅TOP10项目以中高端项目为主

a.住宅排行榜:TOP10项目成交占比为14%,且以中高端项目为主

2016年北京住宅成交金额排行榜中,前10项目共计成交406亿元,占全市成交金额的14%。从榜单看,成交金额榜中以中高端项目为主,其中,半数项目成交均价超过7万/平;均价3万以下的项目仅有一个,为顺义区誉天下项目。

表:2016年北京住宅成交金额TOP10

b.别墅排行榜:TOP10项目成交占比为10%,顺义项目成交占半数

2016年北京别墅成交金额排行榜中,前10项目共计成交293亿元,占全市成交金额的10%。从榜单看,前10项目顺义区占半数,其中,远洋花园、誉天下项目成交额分别为52.5亿、41.2亿,遥遥领先于其他项目成交。

表:2016年北京别墅成交金额TOP10

c.商住排行榜:TOP10项目成交占比为30%,大兴区成交占3席

2016年北京商办类项目成交金额排行榜中,前10项目共计成交401亿元,占全市成交金额的30%。其中,尚峯壹号成交67.5亿元,高居榜首;林肯公园成交67.4亿元,位居次席。从前十项目区域看,大兴区占3席,通州区、顺义区和门头沟去各占据2席。

表:2016年北京商住成交金额TOP10

未来市场展望

趋势一:调控政策可能进一步收紧,预计市场成交“量跌价稳”

12月中央经济工作会议提出要坚持稳中求进的工作总基调,要坚持“房子是用来住的,不是用来炒的”的定位,明确强化房屋居住属性,有利于引导社会形成合理的房屋消费预期。根据“中国房地产中长期发展动态模型”分析,在宏观经济稳中求进的背景下,预计2017年北京新房市场将呈现“量跌价稳、新开工、投资额低位运行”的趋势。

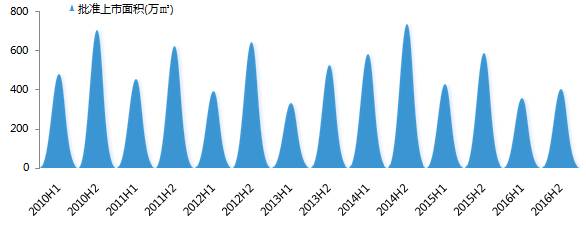

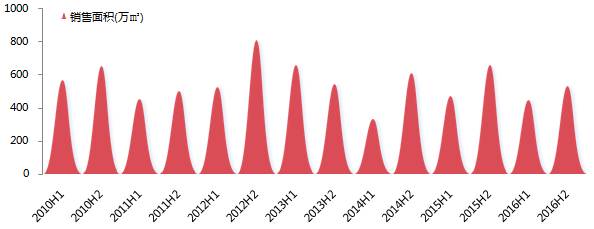

分上下半年来看,供需市场走势仍呈现前低后高行情。2010年以来,北京上半年成交面积和新批上市面积占全年比重均值分别为44%和42%。2017年上半年受政策调控收紧影响,预计新批上市和成交将会有所减缓,下半年随着政策逐渐消化,供需双方入市情绪增强,供应量和成交量将会有所回升,但较2016年势必有所下滑,前低后高规律将会延续。

图:2010年至今北京上下半年商品住宅供需情况

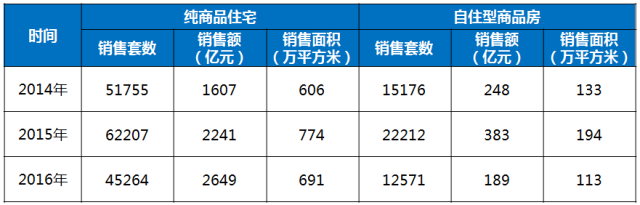

趋势二:自住房成为市场刚需主力,高端楼盘占比持续增加

2017年,北京将进一步加大自住房建设力度,至少落实1.5万套自住房供地,自住房取代普通商品住宅成为刚需客群的首选;同时,随着前期地王项目的逐步入市,高端住宅成交量会在2016年成交的基础上进一步增加,但整体空间有限,高端市场竞争会日趋激烈,豪宅去化问题将会引起市场警觉。

表:近三年北京纯商品住宅及自住房成交情况

趋势三:商品住宅有效供应大幅减少,强化未来价格上涨预期

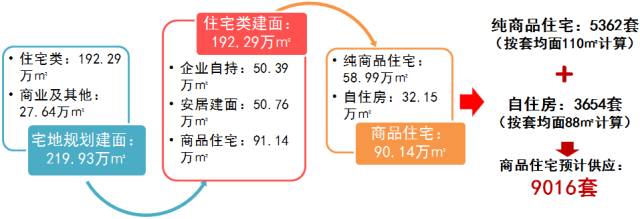

2016年,北京共计成交15宗宅地,不乏有商业与住宅混合用地、保障和安置房用地,其中还有4宗企业自持地块。宅地成交总规划建筑面积220万平方米,其中住宅类建面192万平方米,商业及其他建面28万平方米。

商品住宅供应:刨除企业自持、安居建面,商品住宅建面仅91万平方米。其中能在市面上买卖的纯商品住宅59万平方米,自住房建面32万平方米,能提供商品住宅(含自主房)不足万套。

2016年纯商品住宅成交超4万套,2017年商品住宅供应减少,供需矛盾加剧,住宅价格上涨预期加强,虽然政府明确保证2017年房价不上涨,但更多需要行政手段控制预售价格,以及靠自住房来进行市场调节。同时,政府会继续“限房价、竞地价”、加大自住房用地供应、盘活存量住房、健全租赁市场,以促进房地产市场健康平稳发展。

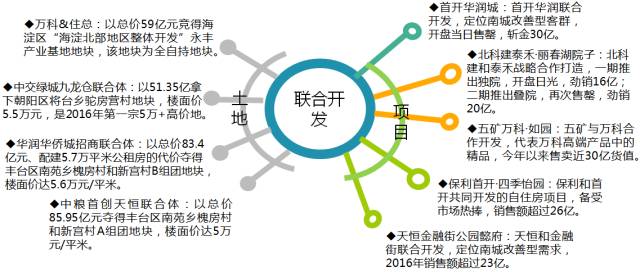

趋势四:房企联合向纵深延伸,合作领域不断扩围

房企合作向纵深领域延伸,从最初的简单合作拿地,逐步深入到项目联合开发,甚至后期项目运营。从房企合作开发的成果来看,一方面极大的规避了高地价的风险,有利于企业扩大规模;另一方面充分发挥双方的优势,促使项目产品更加符合市场需求。

趋势五:注重产品创新,升级产品类型

近两年土地价格不断走高,迫使房企不得不注重产品创新,升级产品类型,获取开发利润。一方面地王遍地跑,促使产品不断高端化,品牌房企纷纷对产品创新升级,推出代表性豪宅产品;另一方面北京市场竞争白热化,房企为了抢占市场份额,不得不丰富产品线,注重产品创新升级,满足各类客群尤其是高端人群需求。

趋势六:城市旧改成为房企争抢的下一个战场

2016年北京全市16个区共有335片棚户区列入了今年的改造和环境整治任务。按照此前的规划,2017年底前,北京要完成棚户区改造15万户。

按照目前北京房地产发展形势及京津冀一体化的深入,北京土地市场可供地愈加有限,为解决土地供应问题,政府一方面研究建立土地供应长效机制,另一方面加大旧城改造、旧工业区改造、公共服务更新等旧城更新改造。目前北京城市更新需求日益强烈,以万科、首开、北京金隅、首创等为代表的品牌房企发现旧城改造机遇,纷纷提出城市更新战略,抢占北京旧城改造先机。

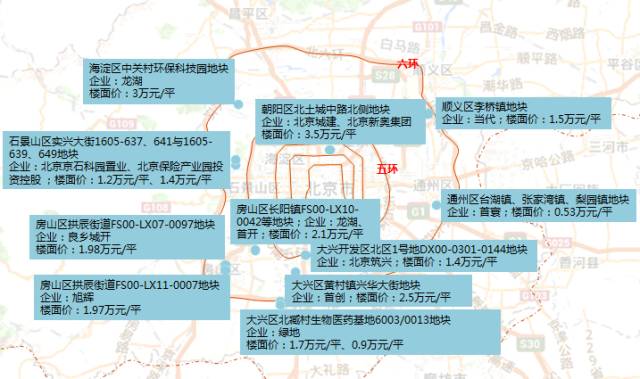

图:2016-2017年北京旧城改造及整治项目分布

评论