文|华夏能源网

热衷于转型的爱康科技(SZ:002610)谨慎扩产,成为钙钛矿叠层电池又一“追风者”。

华夏能源网获悉,2023年12月15日,爱康科技宣布由于现有产能无法满足已有订单需求,将投资21亿元在江西赣州市建设4.6GW的HJT(异质结)电池生产项目;仅半个月后,12月30日,爱康科技再度宣布将投资10亿元在杭州建设HJT钙钛矿叠层电池研究及生产基地项目。两项投资总额合计约31亿元。

从异质结研发升级到年度最热门的钙钛矿叠层电池研发上,引起业界关注。另据1月2日最新消息,上述赣州项目第一条产线已经开始试生产,相较原计划进度有所提前。

但是根据爱康科技公告内容来看,此番投资扩产的前期投入相对总额而言占比并不算高,并明确表示“实际的建设投产时间将与市场行情挂钩”。

老牌光伏企业爱康科技,成立于2006年,总部位于浙江杭州市(今年7月以前总部位于江苏张家港市),是光伏制造板块细分领域的龙头企业。

自2011年上市后,历经过多次业务转型。自2021年开始,爱康科技开始聚焦HJT电池、即异质结电池技术研发,并谋求在这一轮N型电池技术变革中取得市场先机。

然而,历次业务转型的遗留问题,使这家公司在财务与经营上的风险愈发凸显。

随着光伏行业全面进入新、旧技术迭代的发展周期,龙头企业和HJT赛道上的新兴企业正在加紧布局,爱康科技“起步早却跑不快”,两番扩产动作赶这一财年的尾巴上宣布,有一丝“不得不赌一把”的战略上的无奈。

资金承压、上轮百亿扩产还“没有下文”

爱康科技公告中称,之所以通过孙公司(赣州爱康光电科技有限公司)投资建设4.6GW的HJT电池生产项目,并新上1条600MW和5条800MW的HJT电池产线,主要是由于”订单已在手”。

12月15日的公告中称,“目前公司HJT组件在手订单约为2.95GW,公司HJT电池自有产能无法满足订单需求。”

此外还透露,公司在江苏苏州、江西赣州、浙江湖州、浙江舟山的四个太阳能电池组件生产基地,目前的产能为“3.2GW的HJT电池、0.8GW的PERC电池及10.4GW组件。”

据此推测,新增赣州市的投资将主要用于满足新增的HJT组件订单。

而公开资料显示,实际上早在2022年5月,其就曾在同一地赣州投资了“高效太阳能电池项目”。

爱康科技曾在2022年1月公布一轮扩产计划。相关公告显示,2022年1月,爱康科技8GW异质结电池项目落户瑞安,总投资112亿元。按彼时规划,一期建设4GW光伏电池及组件,二期建设4GW光伏电池及组件,“计划用三年时间完成。”

2022年5月,爱康科技6GW高效电池项目开工仪式在赣州举行。

同年7月,爱康科技以自有资金向迈为股份购买两条太阳能210半片异质结电池整线设备,每条生产线的产能均超过600MW。算上此前购买的另一条生产线,爱康科技的新增产能超过了1.8GW。

相比前一年的“大手笔”高调扩产,爱康科技赶在2023年年底的两笔投资稍显保守。

杭州项目的投资额也一样“缩水”了,该项目总投资约10亿元,分3期投资建设,其中一期HJT钙钛矿叠层电池生产研发实验室基地计划投资约1.5亿元;余下投资,分别在二期中试线项目(2.5亿)和三期首条量产线项目(约6亿元)分步完成。公司还称,“计划于2024年1月完成第一条HJT电池产线主设备进场。”

近一年以来,虽然光伏行业进入周期性调整阶段,利润收紧,但是头部企业的扩产步伐并没有放慢,相比之下,爱康科技临近年底才推出扩产计划,也未对一年前的112亿电池项目投资进展作出说明,此轮扩产计划的公布,颇为仓促。

在与同行的竞赛上,爱康科技也稍显落后。例如华晟新能源,其入局HJT领域的时间远落后于爱康科技,但是据该公司最新披露,其在去年11月底时,已投产HJT产能就已经达到了12GW,累计出货量超3GW。

上一轮高调规划的百亿投资,至今进展仍不明了,规划产能尚未实现,与同行的竞赛也趋于白热化,在经历了2022年的大手笔扩张之后,为何2023年内均没有公开的产线投资、仅仅在年底才颇为“勉强”的推出了两项投资计划?

或与该公司财务状况即资金紧张有关。

据爱康科技财报,2022年,爱康科技总营业收入66.91亿元。2023年前三季度,爱康科技总营业收入37.17亿元,同比减少14.04%。虽然2023年全年业绩尚未公布,但是不难判断出爱康科技想要达到2022年的营收水平绝非易事。

截至2023年三季度,爱康科技货币资金为20.46亿元,负债合计82.94亿元,负债率72.1%。

除了现金流吃紧,爱康科技的经营风险也不容忽视,多次引发深交所发函关注。据相关媒体的报道,爱康科技的对外担保额度已经接近净资产的三倍,控股股东的质押比例也始终居高。筹集资金能力目前显然是其“短板”。

转型“专业户”,押注新一代电池

爱康科技发展过程中,业务历经多次调整与转型。

2006年至2010年,爱康科技专注于光伏配件制造领域,确立了光伏制造板块细分产品的龙头地位,产品包括边框、EVA胶膜以及安装支架等。

2011年爱康科技在深交所成功上市。随后,爱康科技提出要实现从“太阳能配件专业供货商”到“金属加工、新材料、太阳能电站一体化经营”的重大战略转型。

彼时,爱康科技公开提出,“光伏制造行业受行业周期变动的影响较大,不利于上市公司业绩的持续稳定,而光伏发电项目因持续稳定的发电量和电费收入,可以为上市公司业绩和市值的稳定提供坚实的基础。”

为了扩展这项业务,爱康科技投入了大量的资金,至2016年时,其持有的电站规模已经攀升至1.3吉瓦。结果是,高额的投资导致爱康科技的现金流量愈发紧张。

2017年,爱康科技开启了新一轮转型,开始逐步剥离出售自持电站,用以“优化资产质量”。

也正是几乎同一时间,随着P型电池效率开始达到瓶颈期,越来越多的企业开始关注新一代的热门技术N型电池。HJT、TOPCon、IBC同属热门的N型电池技术路径,包括爱康科技在内的一批国内企业开始启动或规划异质结产线。

经过几年时间准备,2021年时,爱康科技宣布再度转型,开始聚焦HJT电池及组件。

为了近一步在HJT方向上打开局面,2022年,爱康科技还找来了光伏行业老兵朱治国加盟,出任公司常务副总裁。但是仅仅半年后,朱治国就提交了书面辞职报告。

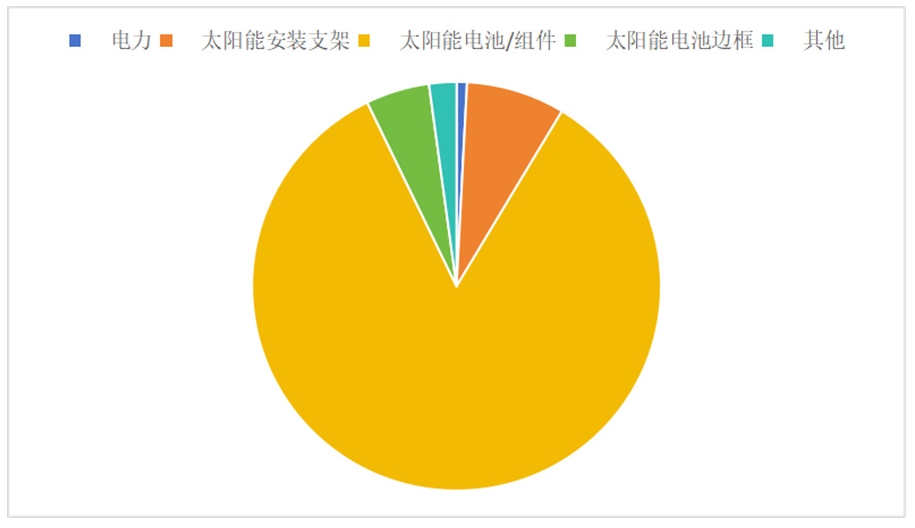

虽然转型路上颇多波折,但是从营业收入上看,目前太阳能电池/组件业务已经成为了爱康科技的主要收入来源。爱康科技2023年中报显示,其去年上半年总营收28.22亿元,其中太阳能电池/组件业务贡献23.76亿元,占比达到了84%。在2021年和2022年,该比例分别为53%和81%。

成立十余年,历经数次转型,在战略和产品上,爱康科技表现得并不专注,在财务与经营上,也难言稳健。

在前几年HJT概念刚刚兴起时,爱康科技押注HJT这条新赛道,寄希望于能够在新赛道所释放的红利中快速崛起。

如今又再度押注“HJT+钙钛矿”叠层电池,爱康科技能否吃到下一轮的光伏红利?

眼下,多位业内人士对钙钛矿代表的新一代电池技术前景看好。上海交大太阳能研究所所长、教授、博士生导师沈文忠曾在接受华夏能源网采访时表示,“HJT+钙钛矿”是未来更接近产业化的技术路线。

“因为HJT电池制备技术上的优势,HJT+钙钛矿的叠层电池应该是未来的主流。虽然目前TOPCon规模比较大,因此有观点认为TOPCon与钙钛矿的叠层电池也是可行的,但我认为,由于TOPCon的工序比较复杂,未来7~8年,HJT与钙钛矿叠层电池成为主流的可能性更大。”沈文忠说。

不过,在HJT与钙钛矿电池的赛道上,爱康科技必然将与隆基、通威等庞然大物狭路相逢,在资金、技术、规模均难以取得优势的情况下,爱康的入局,不亚于又一场“豪赌”。

评论