文|猎云网 韩文静

“毛老师,我可以把头寄给你吗?”

一句网友简单地调侃,足以见毛戈平在美妆界的影响力,几乎没有女生不知道毛戈平。

早在二十多年前,毛戈平就凭借给影视剧里的明星化妆走红,还被称为刘晓庆的“御用化妆师”;而后,他创立了与自己同名的“毛戈平化妆品股份有限公司”,并在2022年,创造了高达16.8亿元的营收。

从化妆师毛戈平,到美妆品牌毛戈平,“毛戈平”三个字早已成为美妆界的一个IP符号。然而,可以频繁创造“美”的奇迹的毛戈平,但却没能创造IPO的奇迹。

日前,据上交所官网显示,毛戈平化妆品股份有限公司主板IPO终止。

上交所表示,因毛戈平撤回发行上市申请,根据《上海证券交易所股票发行上市审核规则》第六十三条的有关规定,终止其发行上市审核。

经过多年积极筹备,毛戈平再一次面临A股上市的挫败。

一年卖了16.8亿,毛利率超国际大牌

上个世纪60年代,毛戈平出生于浙江温州,他早年从一名越剧演员转行成为了化妆师,后来,真正让毛戈平名声大噪的,是1995年的一部电视剧《武则天》。

在这部剧中,演员刘晓庆需要从16岁少女演到80岁老人,这极其考验化妆师的技术,毛戈平根据角色的年龄选择不同的妆容,凭借一双妙手给刘晓庆打造出各种经典造型,包揽了武则天少年、中年、老年纵贯一生的妆容。

某种程度上,毛戈平与《武则天》属于彼此成就。

2000年,已经在美妆界颇具知名度的毛戈平,创立了以自己名字命名的毛戈平“MGPIN”化妆品牌,在中国美妆产业的蓝海,掀起一片涟漪。

个人IP的走红带动了毛戈平品牌的知名度。2010年,普华资本、九鼎投资等共同完成了对毛戈平投资。资本的青睐下,毛戈平公司试图向资本市场进一步冲击,早在2016年底,就提交了招股说明书,并在后续进行了几次数据更新。

招股书显示,毛戈平主要从事“MAOGEPING”与“至爱终生”两大品牌彩妆、护肤系列产品的研发、生产、销售及化妆技能培训业务。

其中,“MAOGEPING”品牌是公司的核心品牌,目前以中高端百货专柜直营模式和电商销售为主,“至爱终生”品牌以经销模式为主,定位于二、三线城市的女性消费者,致力于提升公司产品的覆盖群体及销售区域。

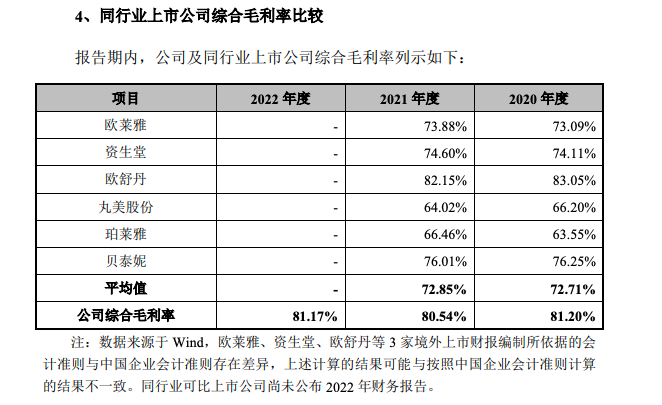

财务方面,2020年度、2021年度、2022年度,毛戈平实现营业收入约为8.82亿元、14.31亿元、16.82亿元人民币;同期,净利润约为1.98亿元、3.27亿元、3.49亿元人民币。

同期,公司的综合毛利率为81.20%、80.54%和81.17%,高于欧莱雅、资生堂等一众国际巨头,以及珀莱雅、贝泰妮等知名国货品牌。

来源:招股书

针对毛利率较高的情况,证监会发审委就“公司在研发能力、品牌知名度不如一线品牌的情况下,毛利率高于一线品牌的原因及合理性”等进行了问询。

对此,“毛戈平”则解释称,主要与品牌定位、销售模式、产品种类的差异有关,“欧莱雅、资生堂旗下大众品牌销售收入的占比明显高于公司,而大众品牌的产品定价较低,拉低了其整体毛利率水平”。

七年上市未果,受其大股东“暴雷”影响

作为曾经的“高端国货种子选手”,毛戈平交出了一份亮眼的财务数据,但其上市之路依然阻碍重重。

在2016年底递交招股书之后,毛戈平的上市计划就被搁浅。再映入媒体眼帘,已是5年后。

2021年10月,毛戈平首发上市申请获得通过,此后又是没有结果的漫长等待。

2023年3月,毛戈平更新了招股说明书,拟募资11.21亿元,并披露了近几年的业绩状况。几经坎坷,如今随着毛戈平沪市主板IPO终止,公司的募资愿景也宣布破灭。

业界认为,此前毛戈平上市之路的阻滞,或许受其大股东九鼎系的“暴雷”影响。

天眼查App显示,毛戈平化妆品股份有限公司曾于2010年和2015年完成两轮融资,融资金额合计6450万元,其中均有九鼎投资的身影。

2018年,九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查。2021年,九鼎集团时任董事长吴刚因其相关行为涉嫌违反基金相关法律法规,被证监会立案调查。

2023年,九鼎投资公告称,中国证监会对公司实际控制人吴刚出具《行政处罚决定书》和《市场禁入决定书》,对吴刚处以100万元罚款并采取5年市场禁入措施。

自2021年以来,至少有包括毛戈平在内的5家九鼎系持股企业的IPO进程受阻。

上市路上,除了受投资方牵连,毛戈平公司过低的研发投入,也成为其短板之一。

报告期内,毛戈平研发费用分别为1067.04万元、1370.3万元和1456.2万元,研发费用率分别为1.21%、0.96%和0.87%,低于行业每年超2.3%的平均值。

相较之下,毛戈平销售费用占营业收入的比例依次为42.09%、42.07%和46.74%,公司成本结构呈现出重营销轻研发的态势。

此外,还有一个不能回避的问题,是公司的发展与个人IP的平衡。毛戈平这个品牌从热度到销量,与毛戈平本人的热度紧密相连,但硬币反面,是公司产品对毛戈平本人的严重依赖。

从短期来看,凭借强大的流量优势和粉丝黏性,毛戈平站上爆火的风口,实现国产彩妆老牌的转身;但是从长远来看,当消费者把产品和个人IP挂钩时,是件极度危险的事。去除毛戈平个人IP光环之外,这家美妆品牌还剩下什么,是更值得思考的问题。

美妆企业“上市难”

在刚刚过去的2023年,包括毛戈平、法兰林卡母公司环亚、原料公司湃肽生物、美妆代运营企业拉拉米等,都终止了IPO。

去年7月,美妆代运营合作方拉拉米撤回了上市申请。

拉拉米是面向境外优质化妆品品牌的电商综合服务商,致力于通过全方位的品牌孵化服务助力品牌方提升品牌知名度并拓展中国市场。公司在2022年7月5日预披露了上市招股书,2023年3月2日正式递交上市申报稿,原本拟在深交所主板上市。

去年11月,广州环亚化妆品科技股份有限公司(以下简称“环亚科技”)申请撤回发行上市申请文件。2023年初,环亚科技收到上市问询,问询围绕经营模式、公司信息、财务指标等多个维度;8月,环亚科技进行回复,并在后续几次更新招股书。

去年12月,多肽化妆品原料的湃肽生物撤回IPO,深交所决定终止对其首次公开发行股票并在创业板上市的审核。

湃肽生物成立于2015年,主要从事多肽产品的研发、生产、销售及相关服务。此前IPO,湃肽生物原计划募资12.45亿元。

总的来看,美妆企业的研发和创新能力不足,盈利模式单一或是致其上市难的原因。此外,相关政策的收紧也是美妆企业上市难的一大因素。

2023年8月27日,证监会发布统筹一、二级市场平衡的相关监管安排,强调“根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡”。

市场人士普遍认为,2024年IPO收紧政策大概率将延续,加之监管部门对上市公司质量要求提升,预计IPO数量和融资规模将下降。

这是一个大浪淘沙的过程。当下,美妆行业的淘汰赛已经开始,在行业持续分化之中,行业头部效应“肉眼可见”,市场正加速向优质品牌靠拢,要想成功上市,美妆企业需建立更深的核心技术壁垒。

评论