文|创业最前线 胡芳洁

编辑|蛋总

美编 | 吴宜忠

审核 | 颂文

过去的2023年,国内美妆市场艰难复苏,与之形成鲜明对比的是国货品牌如珀莱雅、薇诺娜等快速增长,一时风头无二。

不过,在新兴美妆公司里,有一个堪称“小珀莱雅”的美妆护肤品牌,也在快速增长中,那就是谷雨。

公开数据显示,2022年谷雨销售额达到22亿元左右,而谷雨合伙人李安章在2023年初曾公开表示,公司2023年销售额预计达到35亿元。以此粗略推算,2023年谷雨销售额同比增速将达到约59%。

而2023年前三季度,珀莱雅营收47.14亿元,同比增长35.61%。

近年来,谷雨通过“功效绑定”、“大单品矩阵”、牢牢把握新兴电商渠道流量红利等方式快速崛起,发展路径与珀莱雅极其相似,但又不完全相同。

在线上渠道红利逐渐消散的背景下,谷雨能成为下一个珀莱雅吗?

1、渠道红利的“神捕手”

对于本土美妆品牌而言,2023年不是轻松的一年。

根据国家统计局发布的最新数据,11月我国化妆品类零售总额为548亿元,同比下滑3.5%,即使有双11大促节点拉动销量增长,但该月整体销售额不增反降。从全年来看,2023年1月-11月,化妆品类零售总额3843亿元,同比微增4.7%。

谷雨是否能实现年初预计的59%同比增幅,还有待公司的进一步披露,不过,从平台大促情况来看,谷雨销量依然“在线”。

2023年快手电商双11美容护肤榜单,谷雨较2022年提升7个名次,上升至第三位。而抖音的美容护肤榜单中,谷雨2022年和2023年都稳居前20位。

实际上,2023年618,谷雨也稳居抖音、快手平台护肤/美妆销售榜单的第15位、第8位。

“谷雨在几乎每一个社媒平台都吃到了最早的流量红利。主流的那几个就不说了,B站、知乎甚至得物,他们家都在‘第一批吃螃蟹’的选手之列,最关键的是每次都吃到了。”有业内人士曾这样评价谷雨。

纵观谷雨的发展史,其确实精准把握住了大部分平台早期的流量红利,鲜有失手。

淘宝直播,是谷雨的起点。成立于2016年的谷雨,是最早入驻淘宝直播的商家之一,也是淘榜单提出的“播品牌”的一个典型代表。

谷雨创始人王安宁曾公开表示,早在2016年7月,谷雨就试水淘宝直播,半年后销售起量。彼时,淘宝直播刚刚上线不久。

但是,仅仅靠直播做销量,很难实现用户留存。拓展站外流量、沉淀品牌内容,对谷雨而言势在必行。根据南方都市报报道,2018年之后,谷雨开始拓展淘宝站外流量。

选择年轻女性聚集的小红书作为主战场,成为谷雨此后快速增长的关键因素所在。2018年中旬,谷雨组建了“小红书运营小组”,正式入驻小红书。

入驻小红书之后,谷雨通过发放优惠券等方式,鼓励用户写体验笔记,很快在小红书积累了一千篇笔记,此后这些笔记也逐渐“出圈”至微博、B站等站外平台。

在小红书上,谷雨的推广注重体验感和真实性,重点合作粉丝在1-10万的美妆体验型博主,同时也十分重视素人的晒单分享。

除了种草营销之外,谷雨还入驻了小红书商城旗舰店,在站内形成了从种草到交易的闭环,另外,小红书种草还会把流量溢出到天猫。

当时谷雨市场总监游扬对媒体透露,2019年谷雨全渠道体量飙升到3亿元左右,较2018年增长了约600%。而在小红书平台复购率达到了40%-50%,客单价为120-150元。

2016年-2020年,谷雨完成早期的用户和品牌认知积累,年销售额从0增长至约4亿元。

图 / 谷雨官微

而2020年-2023年,在早期积累的基础上,谷雨继续在快手、抖音平台发力,销售规模呈现几何级增长,2022年实现销售额22亿元,2023年预计达到35亿元。

以在快手平台的运营为例,谷雨于2021年进入快手,2023年之前,谷雨在快手的打法以“短视频种草+达播”为主,在平台上逐渐收获了一定程度的影响力。

从2023年开始,快手对于包括品牌自播在内的全域经营扶持力度加大,并尝试与品牌方一起,摸索新的种草和交易转化形式。“我们希望能更多通过内容流量池,而非仅是用电商流量池去撬动更多的流量。”快手电商“谷雨”项目负责人曾对媒体表示。

一向嗅觉敏感的谷雨,成为快手种草专项项目“第一个吃螃蟹”的品牌。

和以往行业中常见的种草方式不同,双方不再满足于对达人KOL进行批量投放,而是共同远赴谷雨核心成分“光甘草定”原产种植基地新疆,在原产地首次进行了单品牌宣推。

此前,原产地直播带货更多应用于农产品等赛道,在美妆行业鲜有先例。

在这次项目中,快手和谷雨一起对谷雨的店播直播间进行内容化改造(如直播间搬到新疆户外,并融合舞蹈、歌曲等元素),快手还将旗下相亲综艺IP“老铁情缘”开放给谷雨,并在节目内容中对谷雨进行深度植入,引导产品售卖。

在短视频种草环节,谷雨联动快手纪实达人从人文故事的角度,植入产品概念,吸引用户对品牌的关注。

在综艺、短视频和全新改造后的直播间共同助力下,这一“新种草”尝试不管从曝光量还是转化率来看,都获得了积极反馈:综艺内容观看人数超1000万,最高在线人数17万,品牌自播GMV翻倍,单条短视频播放量破100万,平台内短视频总播放量超10亿的目标。

在渠道红利的感知和把控上,谷雨和珀莱雅颇有相似之处。

早在2019年,珀莱雅就前瞻性选择抖音为主阵地来打造爆品“泡泡面膜”,吃到了抖音电商闭环之前的流量红利,并为后期的大单品策略积累了早期的“实验”数据和方法论。

实际上,除了对渠道红利的把控,在功效成分绑定和大单品矩阵运营上,谷雨的崛起路径都与珀莱雅颇为相似,堪称非上市美妆公司中的“小珀莱雅”。

2、“小珀莱雅”?

如果说早期是氨基酸洁面为谷雨打开了初步的市场认知,那么围绕核心美白成分“光甘草定”所进行的“敏感肌美白”品牌定位,则为谷雨建立了长足发展的基础。

与珀莱雅绑定“早C晚A”一样,谷雨的崛起,与“光甘草定”的绑定密不可分。珀莱雅并不是早C晚A的“始作俑者”,却是与这一概念绑定最成功的国产品牌,谷雨也同样如此。

图 / 谷雨官网

在谷雨之前,不少日系品牌已经使用“光甘草定”成分,但却是谷雨让“光甘草定”走入消费者的认知并让谷雨这个品牌成为“光甘草定”的代名词。

到了2020年,在氨基酸洁面外,谷雨有了另外一个口碑爆品:美白小奶罐。以小奶罐为起点,谷雨开启了全场景美白“大单品”的打造,并迎来新的增长局面。

资料显示,小奶罐(谷雨光感美白修护精华霜)核心成分包括光甘草定、3重维C、牡丹根精粹等,并实现酒精、色素、防腐剂等10大无添加。

围绕“光甘草定”成分,谷雨除了推出美白小奶罐面霜外,还进行了系列产品布局,包括光感系列水、乳、精华、面膜,雪肌提亮系列水、乳等。

谷雨以产品矩阵为基础,加上各大种草、直播电商平台推广的“手到擒来”,让相关美白成分在消费者认知上发生明显的改变。

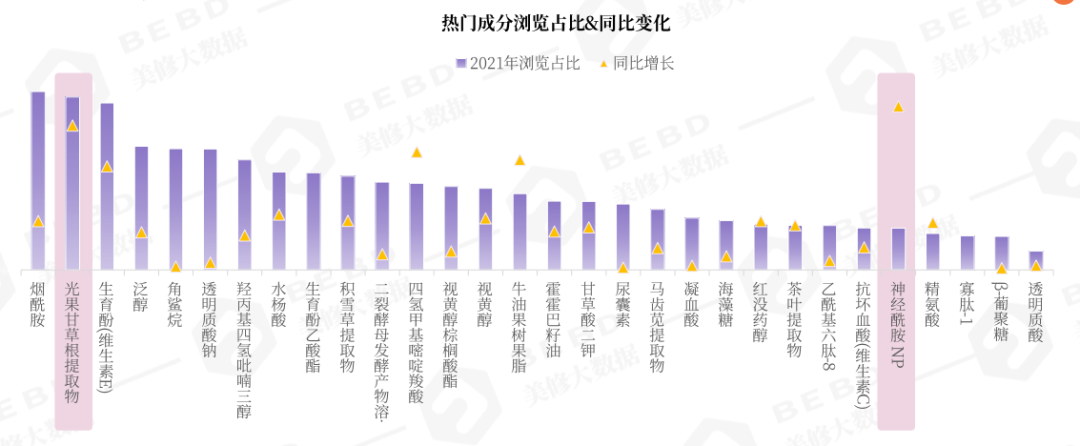

据美丽修行大数据发布的《2022年度功效成分洞察》报告,2021年热门成分的消费者关注度(浏览占比),光果甘草根提取物(即光甘草定)仅次于烟酰胺,位居第二位,关注度同比增长情况也是大大领先。

图 /《2022年度功效成分洞察》报告

在大单品矩阵的基础上,谷雨对核心产品的上新和迭代速度,也与珀莱雅如出一辙。

以珀莱雅大单品双抗精华为例,在上市5年里已升级3次。此外,红宝石精华、红宝石面霜等,也都保持快速的迭代。

珀莱雅远超同行的大单品升级速度,不仅为品牌带来了话题和热点,有效提升了大单品的竞争壁垒,也能防止流量被其他同类型品牌分食。

谷雨也是如此。

2022年,谷雨上新了年度产品稳白大精华,并将已有大单品小奶罐、光感水升级至2.0版本。

此外,稳白大精华主打75ml足量装,并携手KOL推出大精华理念,教育用户放大使用剂量,定制出1ml的标准用量,配合谷雨独家专研的点、抹、推、弹“琵琶指法”,帮助消费者建立美白维稳意识,提升护理技巧。

在既有产品的基础上,延展出护肤理念和技巧,成为谷雨增加用户粘性和信任度、推动销量的重要策略。

此前,小奶罐面霜推出后,谷雨也提出一系列组合护理理念,包括密集美白的三明治用法(小奶罐+奶皮面膜)、进阶版早C晚A(小奶罐+山参面霜)、防黑淡黑组合(小奶罐+光感水)。

“新兴渠道红利”、“功效绑定”、“爆品思维+大单品矩阵”、“快速的产品迭代系统”,加上在消费理念、护理技巧教育上的精细化运营,几大因素综合作用下来,谷雨实现跨越式增长。

3、相同又不同

不过,尽管谷雨与珀莱雅的崛起路径极其相似,但又不完全相同。

虽然谷雨并没有局限于单一大单品,而是形成了大单品矩阵,但目前看来,谷雨只跑通了美白线,在补水、紧致、控油等产品系列上,市场认知度较低。

实际上,除了美白线,谷雨还布局了油皮调理的白千松露系列、敏感肌修护的雪绒松露系列、轻熟肌抗老的山参系列等。

对比珀莱雅,已经形成双抗、红宝石、源力三大系列大单品矩阵。在三驾马车并驾齐驱的同时,珀莱雅还在2023年上线高端线能量系列,在线上推广的同时,也为线下复苏做好准备。

如何找到下一个爆品产品线,可能是谷雨目前需要解决的首要问题。

除此之外,无论是功效型美白领域,还是敏感肌护理领域,谷雨的本土竞争对手都不少。

图 / 谷雨官微

例如,欧诗漫珍珠美白系列,聚焦“377”美白成分的肌肤未来,HBN的熊果苷提亮系列等,发展势头不小,且都具备功效成分+研发技术优势的特征,定价逻辑也类似(200元左右)。这些品牌同样也是直播电商平台榜单的座上客。

而在敏感肌护理领域,薇诺娜长年稳居市占率榜首,新来者溪木源已在2022年实现GMV15亿元,与谷雨22亿元的规模仅差7亿元,而2022年溪木源成立仅4年。

接下来,如何在激烈的竞争中,夯实和拓展自身的核心优势,进一步提升品牌影响力,也是谷雨面临的现实问题。

此外,国货美妆品牌主要聚焦于中低端市场,性价比是其发展的一个重要助推力。而高端市场依然主要被外资品牌占据。目前珀莱雅、薇诺娜等头部品牌已经向中高端市场进发,但效果如何,依然有待验证。

“国货美妆技术已逐渐走向国际前沿,但是品牌价值远远比不上国际一线大牌,国货美妆除了要继续在技术上突破,还需加强品牌价值的塑造。”中国管理科学研究院成分配方专家、成分配方师林小喜对「创业最前线」表示。

随着规模的持续扩大,往中高端线迁移、追求更多品牌溢价,无疑将是谷雨未来要去探索和思考的重要问题。

*注:文中题图来自谷雨官微。

评论