文|犀牛娱乐 小福

编辑|朴芳

伴随2023年落下帷幕,全年各类电影市场数据也开始陆续出炉。不过在猫眼研究院最近发布的《2023中国电影市场数据洞察报告》和灯塔研究院发布的《2023中国电影市场年度盘点报告》中,有一组数据引起了我们的注意。

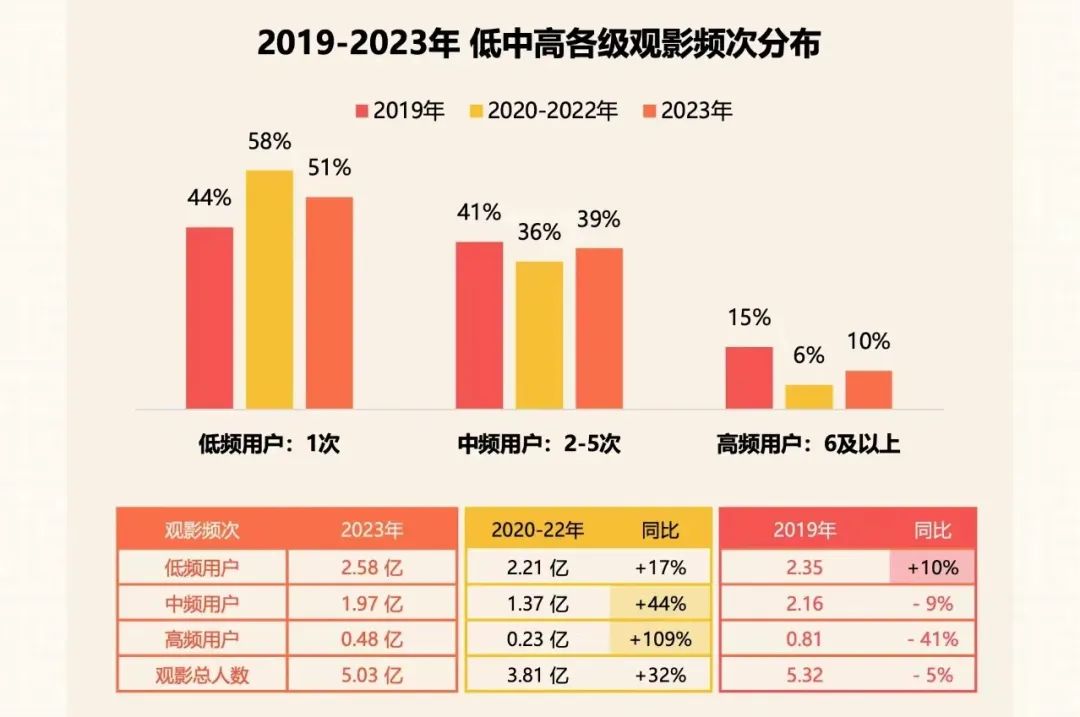

这两份报告均显示,在2019年至2023年五年间,不同观影频次的观众占比出现了较大波动。以猫眼报告数据为例,2019年至2023年来每年观看一部电影的观众人次占比从44.8%上升到51.3%,而观看6部及以上的观众人次占比则从12.9%下滑至7.5%。

2023年原本被行业称为电影市场复苏之年,在多部优质作品的提振下,年大盘创造了影史第四的好成绩,较此前三年有了显著的回升。然而在这样的市场之中,观看6部及以上的核心影迷群体却仍在悄然离场。

相较泛大众群体,核心影迷群体这类高粘性观众其实更能够体现电影市场的状态,也直接关系着电影长期增长空间。而核心影迷群体的离场现象,无疑值得我们认真剖析。

千万核心影迷蒸发

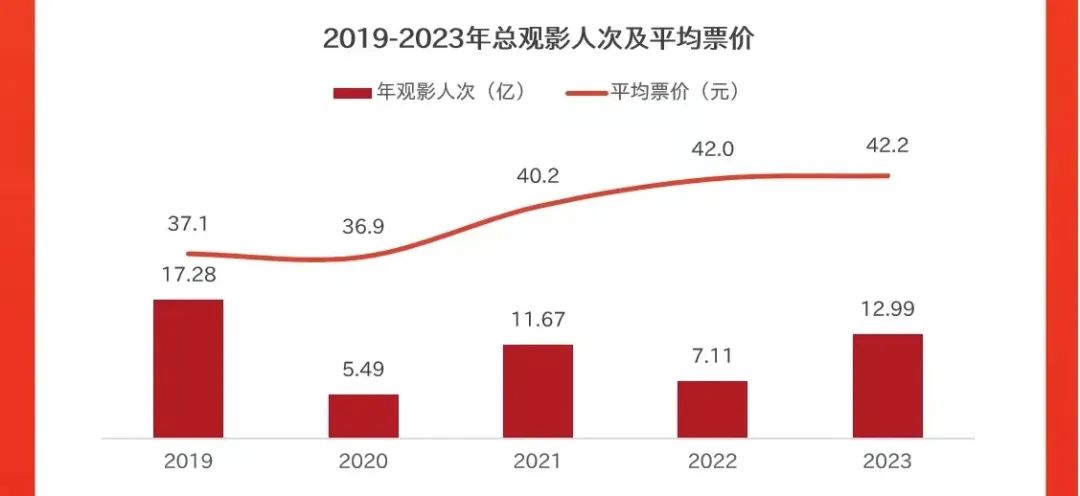

从市场整体层面入手,不难发现,虽然2023年较过去三年市场各项数据都有显著回升,但仍然距离2019年有着不小的差距。

以总观影人次为例,2023年较2019年的总观影人次缺口在4亿人次以上。而落在人均观影数据上,23年的人均观影数量也只有2.34部,不仅远低于2019年的2.88部,甚至不及2021年的2.43部。

在这样的大环境下,观众构成比例也发生了一定的转变。相较于2019年,23年观看1部和2部电影的观众占比更多了,观看3-5部和6部及以上的观众数量则都出现了不同程度的下滑。

其中特别是观看6部及以上的影迷群体,占比从2019年的12.9%下跌到了2023年的7.5%,比例下降超过5%。如果换算成人次,2019年观看6部及以上的观众约为2229万人,在2023年骤减至974万人,人次缩水超过了千万。

某种程度上说,对于2023年的电影市场而言,更能够体现基本盘的轻度观影观众数量比例明显增长,但同时观众的整体观影频次也低了不少。中国电影市场的核心影迷数量正在放弃频繁观影,转化回轻度观影型观众。

核心影迷去哪儿了?

那么核心影迷为什么放弃了频繁观影?

在我们看来,背后原因可以分为三个层面。

首先是市场层面的转变。

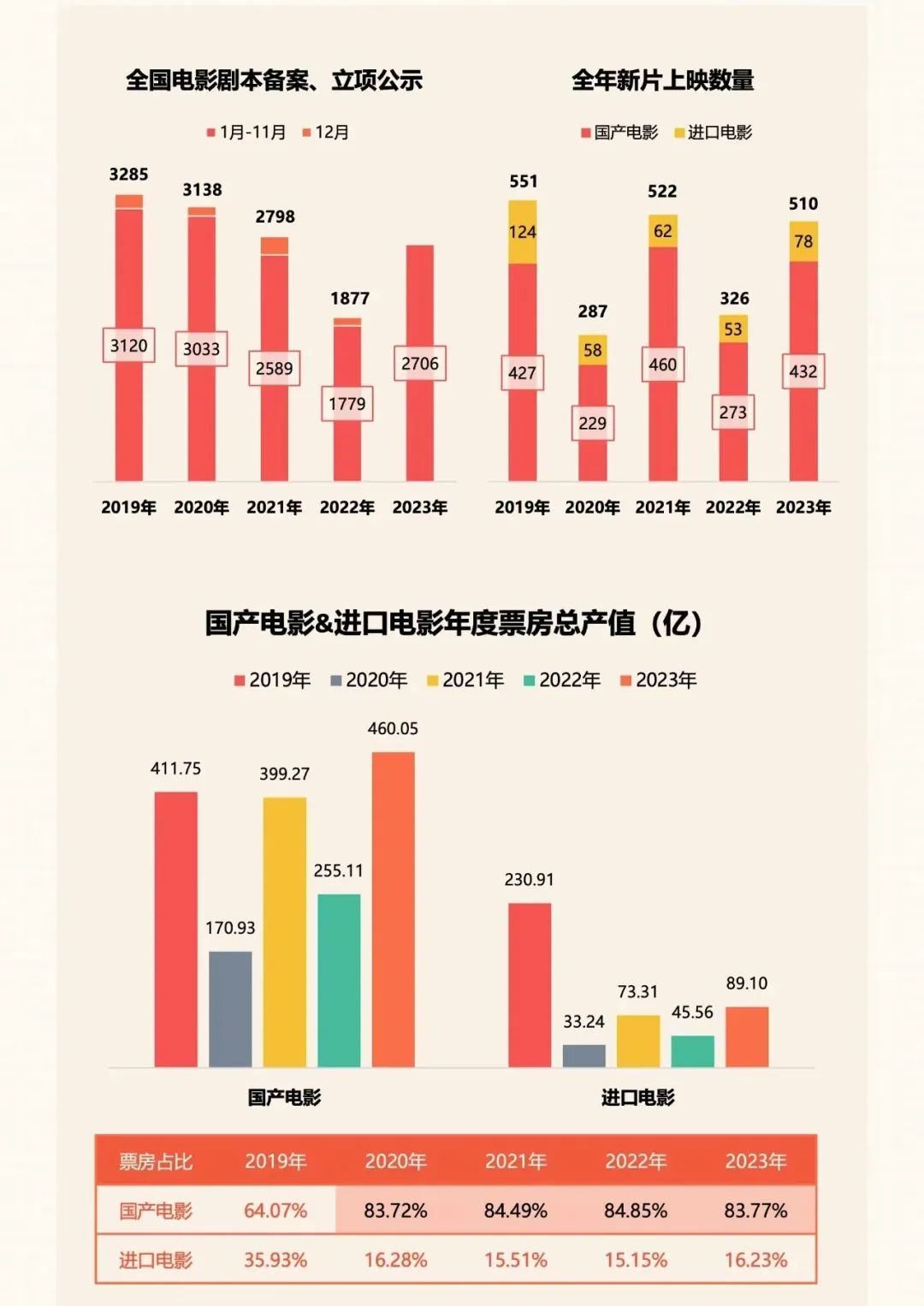

根据灯塔专业版发布的《2023中国电影市场年度盘点报告》,疫情以来行业供给侧受到巨大冲击。尽管在2023年得到了很大程度的恢复,全年新片上映数量大幅回升至510部,然而依旧低于2019年的551部。

上映新片的主要缺口源于进口电影。

2020年以来进口电影的引进数量明显收缩,仅对比2019年和2023年两年,引进片缺口就多达46部。与此同时这些引进电影的内地票房产出能力也严重下降,从2019年的230.91亿为起点,一度降至年票房33.24亿元,而23年回暖也只达到了89.1亿元的水平,产能只剩不到2019年的一半。

与此相对应的却是国产片票房产出能力的持续昂扬,从2019年的411.8亿飙升到2023年的460.1亿。这使得国产片与引进片的票房占比更加失衡,彻底形成了二八格局。

众所周知,引进片在国内市场的定位是重要的票房补充,一来能够在国产片缺失的档期或平日很好地支撑大盘营收,二来引进片也是很多高线城市观众无可替代的观影首选。

在此之中,好莱坞大片在国内市场的影响力尤其之高,曾经拥有一大批高粘性的稳定受众。《变形金刚》《速度与激情》以及漫威、DC等超级英雄电影曾经是内地影市屡试不爽的救市密码。在最辉煌的2019年,一部《复仇者联盟4》便斩获超过42亿票房,至今高居国内影史票房总榜TOP10。

然而近几年来,一方面由于不可抗力影响项目引进数量,另一方面也是由于好莱坞电影自身内容水准的下滑,导致了好莱坞大片在国内出现了观众断代情况,市场表现大不如前。即便是引进片全面恢复的2023年,好莱坞大片在华仍然接连滑铁卢,让这一年成为了好莱坞在华崩盘元年。

对于这部分观众群体中的很多人而言,即便没有足够吸引自己走进影院的好莱坞电影上映,可能也不会退而求其次转向国产电影。在我们看来,或许正是这部分好莱坞大片受众的频繁缺席,最终成为了数据上的核心影迷流失的主要影响因素。

其次,是其他娱乐产品的冲击。

短视频或许永远不会成为院线电影的敌人,但却会间接带走院线电影的观众。

近年来,迅猛发展的短视频等线上娱乐方式已经逐渐取代其他传统线下娱乐成为用户首选。相较于电影、剧本杀、密室逃脱、KTV等实体娱乐消费形式,以短视频为代表的线上娱乐产品获得更加低廉、便捷,且碎片化的产品特性也更能够被大众所接受,可以随时随地的进行娱乐。

即便是院线电影,如今也很难离开短视频平台的传播加成。而这种优先级别的转变,必然会导致观众的观影热情降低。

最后还有社会大环境上的转变。

过去几年,人们的消费欲望在持续紧缩,而在这种环境下像电影这种非刚需性的娱乐消费将最先被人们抛弃。

在这种环境下,去年暑期档的火爆更像是一种昙花一现。而事实上除了春节档、暑期档、国庆档这类声势浩荡的大型档期之外,电影市场依旧被低迷的气氛笼罩。在过去三年频繁出现的档期内卷、平日过冷现象,在2023年也并未得到解决。

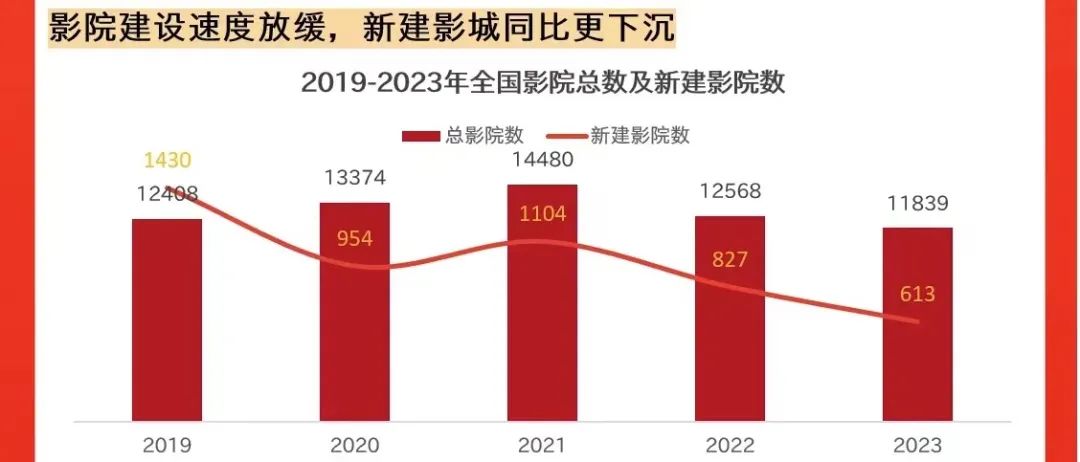

当然客观原因也依旧存在,例如设施方面,近几年影院建设速度也在持续放缓,全国影院数量已经持续两年下跌,目前影院的影院数量显著低于2019年。不断上涨的电影票价,也会导致价格敏感型观众的强烈反应。

在这消失的一千万核心影迷里,或许有些人因为好莱坞电影的失灵而不再热衷于往返影院,也有些人因为生活拮据降低了娱乐消费频率,又或者是因为部分观众认为影院热映的国产片不够优秀,不足以吸引他们主动购票,当然也可能仅仅因为家附近的电影院关门,失去了便利的观影条件。

但无论真实原因如何,核心影迷作为电影市场的中坚力量,在市场波动中必然会最先暴露出来。而他们的离场,也着实会为电影从业者们带来巨大的危机感。

在这个已经开启的2024年里,从业者们在继续将好作品推向市场的过程中,或许也应该更深入地思考,该如何更好地满足核心影迷的观影需求,让这群最有望撑起市场的群体,重新拾起他们的粘性。

评论