文|动脉网

新年伊始,高盛高调宣布了其首只生命科学基金成立。旗下高盛资产管理的西街生命科学一期基金完成6.5亿美元首关,并已向五家初创Biotech承诺约 9000 万美元投资,包括ADC 药物开发公司 TORL BioTherapeutics,分子胶开发公司 Nested Therapeutics,ATP 酶靶向药研发公司 MOMA、CNS 药物开发公司 Rapport 和 GPCR 代谢药物开发公司 Septerna。

高盛称其为有史以来最大的首期生命科学成长期私募基金之一,并迅速出手当下数个最热门领域的Biotech,被视为在Biotech低点进场扫货。

过去一年,Biotech融资通道缩窄,Novotech日前发布的白皮书显示,2023年全球对早期生物技术公司的投资相比于2022年下降了 40%,与两年前相比更是下降了55%。

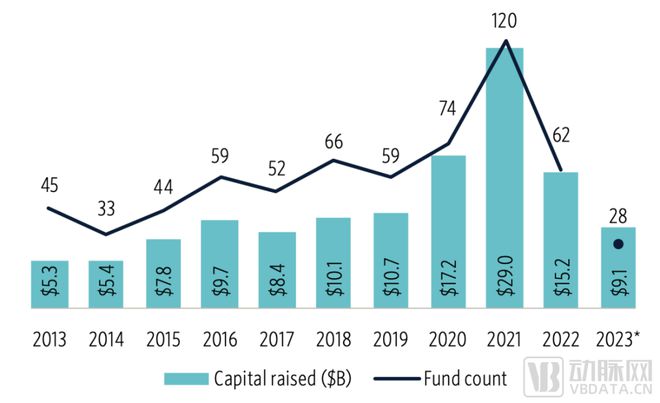

与之对应的是,过去一年生命科学领域的募资市场也回归冷静,Pitchbook数据显示,欧洲和北美地区2023年生命科学专项VC募资额前三季度为91亿美元,全年总募资额约在120亿美元,相比2021年的峰值下降约59%,为2020年以来的最低。

2013至2023 Q3生命科学VC募资金额与数量变化,地区:欧洲及北美,来源:PitchBook

但是在过去一年,仍发生了数起值得关注的募资事件,例如奥博资本完成三支新基金超过43亿美元的募资,Forbion完成了两支基金约15亿美元的募资。此外,Flagship也在寻求筹集其第八支基金30亿美元的募资。

国内,康桥医疗健康产业设施平台旗下第一个中国生命科学产业设施基金成功完成第二轮关账,累计募资8.75亿美元;君联资本医疗人民币四期完成首关募集,预计总规模30亿元;华平投资募集的第一支人民币基金,专注于大健康产业投资,总规模预计30亿元。

生命科学专项募资热度下降明显,但仍然保持了活跃度。尤其是从今年欧洲和北美地区的数家取得募资成绩的VC机构领域布局与创新投资策略中,我们可以看到接下来的Biotech发展方向。

钱从哪里来,往哪里去?

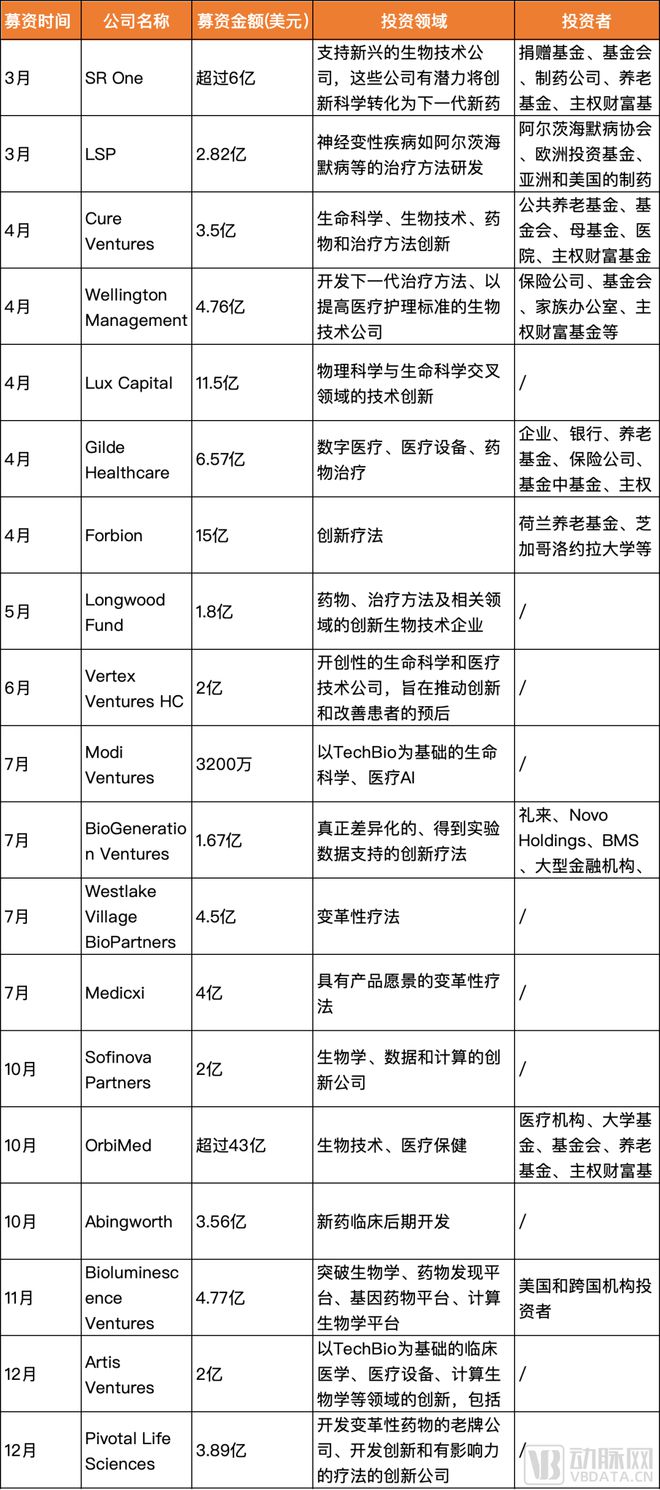

动脉网统计了2023年23家欧洲和北美地区完成生命科学专项基金募集的投资机构,总融资额逾120亿美元,主要投资者类型包括制药公司、医疗保健机构、基金会、养老基金、主权财富基金、家族办公室等,银行、保险公司、基金公司等金融机构也有参与。

生命科学需要长钱,养老基金、主权财富基金等更关注长期回报而不是短期波动,且规模庞大、资金充裕的LP是该领域的最佳投资者;制药公司则希望能通过VC加强产品组合,例如BioGeneration Ventures的新一期基金获得来自礼来、BMS等大型药企的认购,这和BioGeneration Ventures过往在ADC、免疫和基因疗法等领域的优秀出手战绩有关。不论如何,其共同的特点都是懂得并容忍Biotech公司的高风险和失败可能。

2023年北美和欧洲地区生命科学基金募集事件,整理自公开资料

尽管去年生命科学领域的创新在资本市场上受挫,在年初遭受了硅谷银行破产带来的冲击,代表中小Biotech的XBI指数全年表现不佳,以及Flagship模式孵化的数家公司破产清算,但从募集基金的投资方向来看,变革性的技术与药物仍然是主角。从药物开发平台和计算方法的应用,到物理科学和计算科学与生命科学的交叉创新,以及高端个性化治疗模式,或仍有大量空白的治疗领域。

要注意的投资方向是近两年在北美热度持续攀升的“Tech Bio”,2023年有两支基金的募集特别指出将投资基于Tech Bio的生物技术公司。Tech Bio强调技术革命终于到达了生物领域,更关注使用对生物学的理解来编程生物和设计生物,而不是寻找单个药物资产。希望通过AI、量子计算、工程学等技术,与诊断、创新疗法和预后结合,Moderna、Ginkgo等公司可被视为Tech Bio的代表。

据统计,已有超过60家VC机构在Tech Bio领域出手。比起传统药物研发,Tech Bio更加接近软件的投资逻辑,其回报模式和速度也更被科技VC熟悉和青睐。麦肯锡估计,Tech Bio有潜力改变全球经济,每年产生2万亿至4万亿美元的直接影响,其中Tech Bio的创新可以产生世界60%的实物投入,减轻世界45%的疾病负担。

股权投资不是唯一解法

与其他行业相比,生命科学行业本身具有一些独特之处。例如很多Biotech在创立之初就拥有一组5-8个分子组成的管线,但这些分子的相关性可能并不强,更多是为了分散风险。

此外,一款创新药物到了临床阶段之后,其风险和资金成本的曲线会变得非常陡峭,从资金上来看,一款药物的临床实验所消耗的资金至少为临床前所有项目总成本的3-5倍。

因此,并不是所有的创新药企都适合“标准化”的股权投资模式。2023年新成立的生命科学基金中,有不少值得借鉴的创新投资策略。

● 特许权投资,管线变现

奥博资本募集的Royalty & Credit Opportunities IV是特许权使用费和信贷基金,在交易上更加灵活。

药品特许权投资比起传统股权投资,呈现了些许BD交易的风格。其特性在于:寻找拥有可被商业化管线,分享公司的部分营业收入作为投资回报;交易直接针对某个分子,需要融资的企业获得资金的同时,不涉及股权稀释和估值定价难题,也可以渐次变现管线,自由度高。

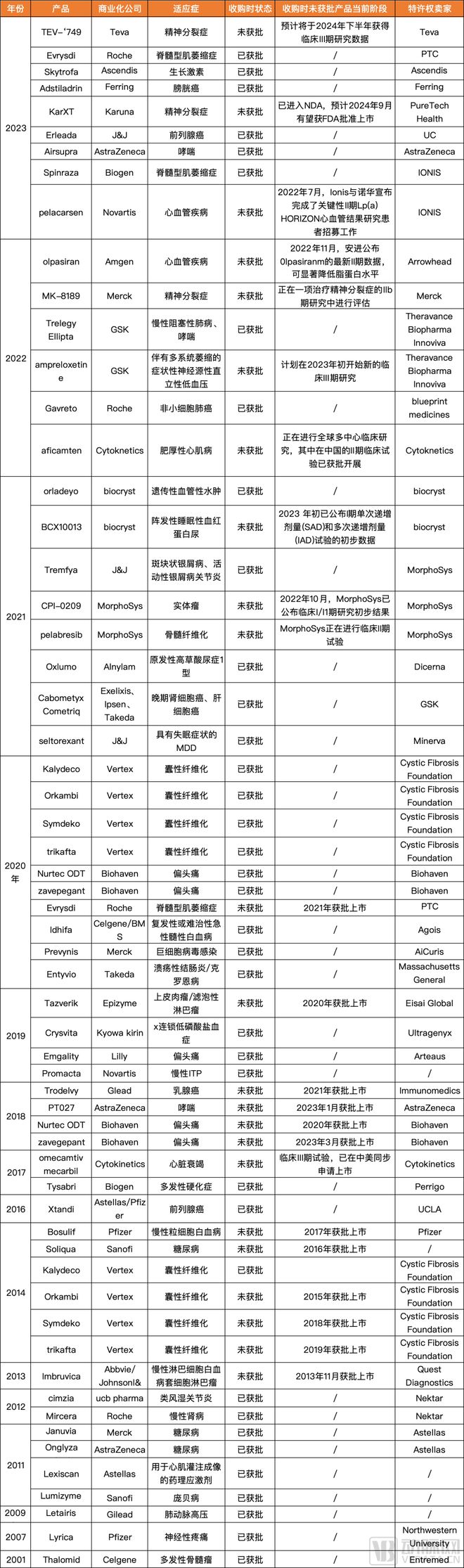

这种投资模式的元老是Royalty Pharma。在超过20年的药品特许权投资中,Royalty Pharma 已经发起了50余项药物特许权收购,投资了超过 35 种已商业化的产品组合,其中营收超过50亿美元的重磅药物包括Symdeko与trikafta产品组合、Entyvio、 Januvia/JanumetXR、Imbruvica等。

Royalty Pharma投资的产品管线,来源:Royalty Pharma官网

2023年,Royalty Pharma对过去经手的案例进行了统计。结果显示,假如初期投入10亿美金收购一项特许权的话,在收购之后的5-10年内其现金流将达到顶峰,约为每年1.6亿-2亿,然后现金流逐年下降,通常会在顶峰之后的10年仍能产生不菲的收入。

国内也开始有所尝试。去年,康桥资本旗下的瑞桥信贷基金通过这种方式实现对生物制药公司Paratek的成功退出。

2020年12月,瑞桥信贷基金向彼时药品尚未在中国上市销售的Paratek提供了总计6000万美元的投资,双方约定这笔投资的还款来源是Paratek的核心产品纽再乐®在美国一定比例的净销售收入分成以及其与大中华区合作伙伴再鼎医药签署的授权许可协议下大中华区的全部特许权使用费。

此次退出源自Paratek在约定时间内进行了提前偿还,这也使康桥在这笔投资中总计收到达8500万美金的还款及分成。这意味着在不稀释公司股权的情况下,康桥不到三年拿回了本金,并且获得了2500万美金的回报。

● 共同开发,风险分摊

凯雷旗下的生命科学投资集团Abingworth利用的一直是临床共同开发(CCD)投资战略,这种策略开创于2009年。Abingworth会寻找处于临床后期阶段的产品,为Biotech提供临床研发费用,给予被投项目资金之外的资源支持,比如临床和监管团队,并尽量减少股权稀释的影响。

CCD投资规模通常在3000万美元以上,在整个资本结构中提供灵活的融资解决方案,并在适当的情况下与公司合作评估股权和CCD融资的组合。CCD尽调很快,几周后就会做出最初的投资决定。

CCD代表性案例包括Apellis,Abingworth为Apellis提供了2800万美元,总共融资1.28亿美元,CCD投资用于Apellis的C3补体蛋白针对阵发性睡眠型选红蛋白尿的临床3期试验,这是双环肽最著名的产品之一,于2021年5月获得FDA的加速批准。

早期投资则可以共同进行科学转化。例如Cure Ventures的投资策略基于三个原则:种子资金模式,在初始阶段Cure与Biotech创业者一起进行关键实验,验证、探索和消除基础科学的风险,以确定突破性的想法有商业化潜力;提高成功概率的基因验证,用来阐明药物的作用机制,以及其功效、毒性和患者人群;与创始人的紧密合作,时刻了解公司需求与进度,以推动最佳的日常决策。

对比之下,生命科学风险投资进入中国已有时日,模式却呈现固化。这样一个希望“投资创新”的行业,其本身当然也要不断去进化和发展出更符合时代潮流的投资模式。生命科学技术日新月异,创新投资也到了需要做出一些改变的时候了。

评论