文|实习记者 刘晨

受益于政策支持、流动人口规模持续扩大及各地方政府推进保租房建设,住房租赁行业在2023年迎来了发展机遇。

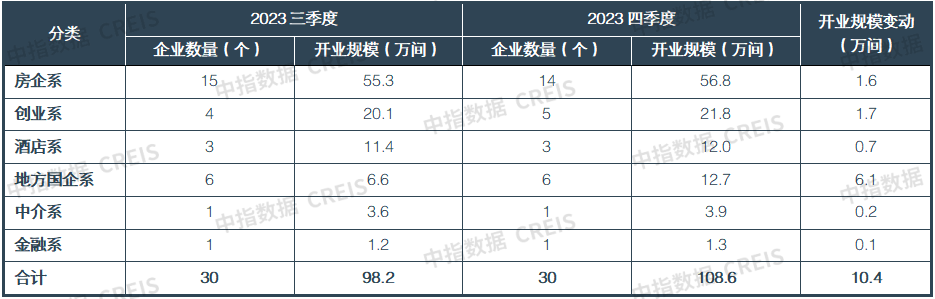

1月8日,据中指研究院发布的《2023四季度中国住房租赁企业规模排行榜》显示,2023年第四季度,TOP30住房租赁企业(即集中式长租公寓企业)累计开业房源量突破百万间,达到108.6万间,管理房源量达到162.8万间,与去年三季度相比均明显增长。

据中指研究院统计,2023年四季度,TOP5企业累计开业规模达51.6万间,较三季度增加0.9万间,占TOP30总规模比重为47.5%。四季度,开业规模TOP30入榜门槛为9700间,较三季度增加约1700间。

在开业榜TOP30企业中,有14家房企系住房租赁企业、6家地方国企系、5家创业系、3家酒店系、1家中介系和1家金融系,其中房企系较三季度减少1家,创业系较三季度增加1家。

从开业规模看,房企系开业规模保持明显的领先优势,累计开业规模达56.8万间,在TOP30住房租赁企业中占比过半;地方国企系四季度开业规模增量突出,6家地方国企系合计新增开业6.1万间,在TOP30企业中占比近六成。

具体到企业,2023年四季度,万科泊寓的开业数量达到18.02万间位居行业第一,龙湖冠寓为12.4万间排名第二,魔方生活服务集团以7.66万间排名行业第三。

另外瓴寓国际、华润有巢等住房租赁企业也加快新项目上市,四季度新增开业规模明显增长,且新开长租公寓项目以大型综合租赁社区为主。

瓴寓国际主要在上海、杭州、南京三个核心城市,四季度开业9个新项目,入市房源超1.2万间;华润有巢与上海各区政府、国企合作,上海悦虹人才公寓绿苑路店、慧智·有巢国际公寓社区等项目投入运营,四季度新增开业房源约5000间。

这些企业在核心城市大量投入租赁房源后,也起到了平稳租金的作用。

根据中指研究院统计,2023年,全国重点50城住宅平均租金累计下跌0.30%,跌幅较2022年收窄2.20个百分点。2023年12月,50城住宅平均租金为36.6元/平方米/月,环比下跌0.48%,跌幅较11月收窄0.02个百分点。

但与这些城市的房价相比,住宅租金房价比仍处于较低水平。据中指研究院监测,在全国重点50城中,26个城市租金房价比低于2.0%。

具体来看,深圳、北京、南京、上海等核心一二线城市房价较高,租金房价比在1.5%左右。与世界主要城市相比,我国核心城市的租金房价比明显偏低。租金房价比低在一定程度上表明我国住房租赁投资回报率低,这也是长期以来制约行业发展的关键痛点。

从政策层面看,最近两年我国加大了对住房租赁市场的支持。中央和地方继续积极施策,促进住房租赁行业健康发展。

2023年度,中央政府共出台与住房租赁行业相关的重要政策有6条,政策聚焦支持住房租赁行业、规范房地产经纪业务、税收优惠等方面。

在金融方面,中央政策集中发力,促进住房租赁领域“私募基金+信贷支持+公募REITs”的金融闭环逐渐形成。

对此,中指研究院的报告指出,中国住房租赁市场发展趋势呈现较为积极的趋势。受益于政策支持、流动人口规模持续扩大及“十四五”保租房筹集任务持续推进、超大特大城市城中村改造政策落实,我国住房租赁企业迎来巨大发展机遇。

然而,在积极看待行业中长期发展机会的同时,住房租赁企业也要密切关注市场潜在挑战,及时调整经营策略,积极应对与化解风险。

在市场快速发展的背景下,住房租赁企业应紧抓机遇,聚焦核心城市核心板块,稳步拓展业务规模。与此同时,努力降低自身成本,提高利润空间,增强防范风险的能力也是必行之策。

在做好以上业务的基础上,住房租赁企业深入思考自身品牌定位、项目的核心竞争力,寻找差异化竞争优势,更从容地面对租赁市场未来的竞争,让中国住房租赁行业从野蛮生长阶段渐入规范阶段。

评论