2024年1月11日,港、A科网股集体走强,世纪华通涨8.60%,阅文集团涨7.66%,昆仑万维、美团-W、同花顺、三七互娱、小米集团-W等涨幅居前。中概互联ETF(513220)涨2.46%,成交额超3160万元,放量。

图片来源:雪球

从业绩层面来看,头部互联网公司2023三季度业绩多有超预期表现。其中,中概互联ETF(513220)权重股拼多多表现最为亮眼,2023Q3实现收入688亿元(yoy+94%),超出相关机构一致预期25%;实现Non-GAAP净利润170亿元(yoy+36.8%),超出相关机构一致预期30%。其他主要互联网公司收入大多超出相关机构一致预期低个位数水平。

流动性层面,根据CME,美联储有望在明年上半年开启降息,中概互联网板块有望受益于此。此外,互联网监管脉络的明晰亦有望进一步释放板块的估值压力。

值得一提的是,在外部环境整体承压的情况下,多家互联网公司持续强化回购以提升股东回报。截至1月9日,腾讯控股已经连续9个交易日回购公司股票,累计回购金额超75亿港元。此外,小米集团连续9日累计回购5.4亿港元,快手连续9日累计回购超1.3亿港元……

中信证券认为,融资环境降温背景下,新进入者减少,已经构筑竞争壁垒、商业模式得到验证、现金流稳健的赛道龙头获得更为缓和的竞争环境,行业格局有望进一步向头部集中,垂类龙头公司有望具备更强的增长确定性。

中概互联ETF(513220)跟踪中证全球中国互联网指数(930796.CSI),从全球上市的中国内地公司证券中选取市值较大的30只互联网公司证券作为指数样本,当前成份股包含在A股、港股、美股上市的中国互联网公司,根据中证指数公司官网数据,截至2024年1月4日,港股、美股、A股占比分别为70.97%、21.84%、7.19%,涵盖较全,定位龙头。

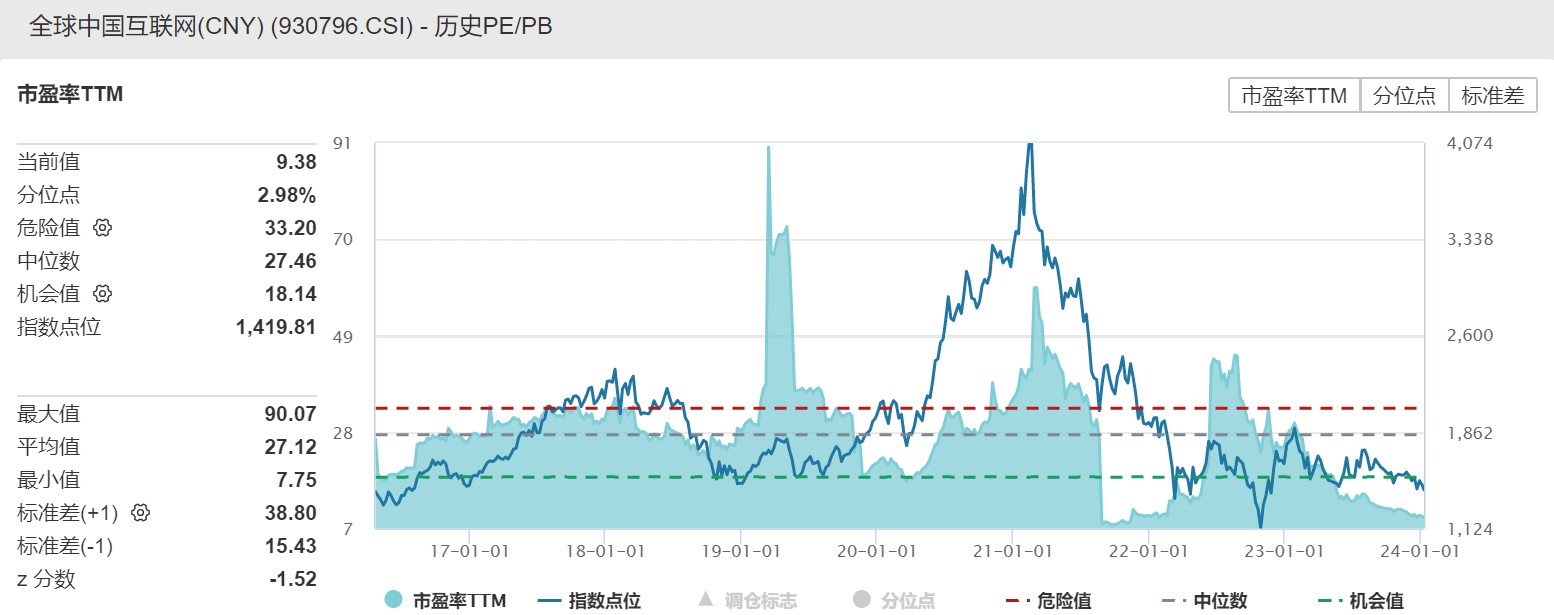

从绝对估值和相对估值来看,头部互联网企业目前处于历史底部区域,截至1月10日,全球中国互联网指数的最新PE(TTM)为9.38倍,处于不到3%历史分位数,即低于上市以来97%的时间区间,中长期配置性价比凸显,并且伴随加息周期进入尾声,头部互联网有望受益于资金面改善。

数据来源:wind,2014.6.22-2024.1.10

根据中证指数官网最新数据,截至2024年1月4日,全球中国互联网指数前五大权重股占比超60%,分别为阿里巴巴-SW(15.95%)、拼多多(15.76%)、腾讯控股(14.38%)、美团-W(9.14%)、网易-S(5.53%),给予互联网巨头更高权重;同时集结百度、小米、京东、东方财富等各细分领域互联网龙头,力求充分分享中国互联网龙头公司整体发展红利。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。本基金可以投资香港市场,也可以投资其他境外市场。本基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临因投资境外市场所带来的汇率风险以及港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

全球中国互联网指数(930796.CSI)近五年表现分别为32.86%(2019)、69.26%(2020)、-40.97%(2021)、-16.22%(2022)、-8.11%(2023)。全球中国互联网指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

评论