界面新闻记者 |

北摩高科(002985.SZ)子公司陷对赌协议罗生门,分拆上市又陷入僵局,少数股东最终选择与其分道扬镳。

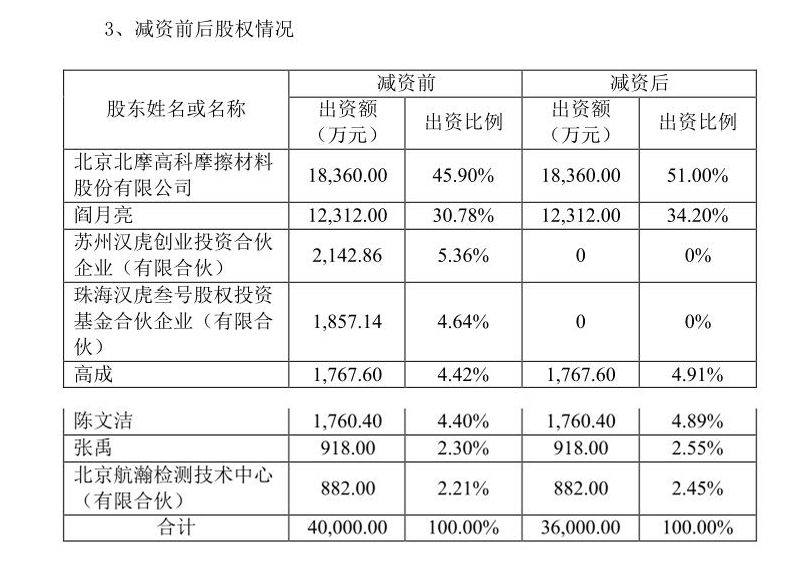

1月14日晚间,北摩高科发布关于控股子公司减资公告称,根据实际经营情况及未来战略发展规划,同意苏州汉虎创业投资合伙企业(有限合伙)(下称“苏州汉虎”)、珠海汉虎叁号投资合伙企业(有限合伙)(下称“珠海汉虎”)分别减少对北京京瀚禹电子工程技术有限公司(下称“京瀚禹”)的出资额2142.86万元、1857.14万元。

据悉,本次减资的对价按照2021年12月苏州汉虎、珠海汉虎对京瀚禹增资时的原始投资款金额计算,苏州汉虎减少对京瀚禹的出资2142.86万元的对价为3亿元,珠海汉虎减少对京瀚禹的出资1857.14万元的对价为2.6亿元。

界面新闻注意到,本次减资之后,北摩高科持有京瀚禹的比例由45.90%进一步提升至51.00%,而京瀚禹创始人阎月亮的持股比例也由30.78%上升至34.20%。

北摩高科表示,本次京瀚禹减资系基于公司战略及经营发展的实际情况、少数股东资金规划等方面的审慎决定。减资完成后,公司在京瀚禹的持股比例将得到进一步提升,京瀚禹仍为公司的控股子公司,不会导致公司合并报表范围发生变化,本次减资对公司的财务状况和经营成果亦不构成重大影响,不会损害公司及公司全体股东的利益。

根据京瀚禹前总经理助理张禹(即阎月亮之子)提供的一份《业绩承诺及补偿协议》,甲方北摩高科实控人王淑敏和乙方1阎月亮约定,京瀚禹2020年、2021年、2022年、2023年扣除非经常性损益后的税后净利润分别为7500万元、8600万元、10000万元、11500万元,即税后净利润总额37600万元。

为保障阎月亮履约上述业绩承诺,协议中约定“北摩高科应向阎月亮支付的股权转让款中的8000万元暂不支付,作为履约保证金”,“若业绩达不到承诺金额37600万元,达不到部分将从履约保证金中扣除,归北摩高科所有”。

相反,如果业绩超出承诺,阎月亮有权提请北摩高科召开标的公司股东会,将超额业绩的40%以奖金的形式分三年奖励给标的公司管理团队,相关税费由管理团队承担。

据张禹测算,截至2023年6月,京瀚禹累计实现税后净利润约61300万元。基于彼时对2023年全年业绩的预测,预计共将完成业绩承诺的192%,按照上述对赌协议,管理团队应获业绩奖金11800万元。

然而,北摩高科坚称并不存在所谓的“对赌协议”。

北摩高科此前回应界面新闻称,公司从未与阎月亮签订过任何业绩承诺及补偿协议,抢夺公章事件起因系阎月亮一方拒不配合交接工作。

2023年12月29日,北摩高科再次发布公告澄清,“北摩高科及其实际控制人王淑敏均未与阎月亮就2020年9月收购京瀚禹控股权事项签订任何对赌协议,媒体发布的《业绩承诺及补偿协议》(又称“对赌协议”),并不属实。”

北摩高科收购京瀚禹时究竟是否与阎月亮签订过对赌协议,双方如今各执一词,陷入“罗生门”。

暂且不论是否存在对赌协议,但可以肯定的是,在收购之初,北摩高科就有将京瀚禹分拆上市想法。

在收购一年多后,也就是2022年1月25日,北摩高科正式宣布启动分拆京瀚禹至境内证券交易所上市的前期筹备工作。

正是此期间,2021年12月,苏州汉虎和珠海汉虎分别以3亿元和2.6亿元向京瀚禹以现金方式增资,增资后分别持有京瀚禹 5.36%、4.64%股权。也就是说,京瀚禹的估值彼时已达到56亿元,远远超过一年前北摩高科收购时的估值。

但时至今日,随着北摩高科与子公司创始人之间关系进一步恶化,分拆上市再无下文,两名少数股东也选择在此时退出。

谈及京瀚禹的上市计划,北摩高科此前对界面新闻回应称,京瀚禹的生产经营情况正常,核心团队稳定,京瀚禹上市进程以公司后续披露的公告为准。

不得不说,对于北摩高科来说,收购京瀚禹确实是一笔超值买卖。据界面新闻统计,收购三年多以来,京瀚禹累计已为上市公司贡献净利润2.63亿元,相当于收购对价的70%。

不过从2023年前三季度来看,京瀚禹的业绩有下滑趋势,前三季度实现营业收入2.77亿元,净利润8248.54万元,较2022年全年水平还有很大差距。

北摩高科在2023年半年报中表示,“检测试验业务收入下滑的主要原因为子公司京瀚禹下游客户采购计划的阶段性调整和所处的电子元器件检测行业市场的景气度变化”。

从二级市场来看,北摩高科股价近日再创自上市之初以来的新低。截至1月12日收盘,北摩高科报32.05元/股,较2022年1月时的高点累计跌幅超过65%。

评论