文|赶碳号

产能过剩背景下,跨界光伏者的境遇各不相同,有的停产观望,有的断臂止损,有的逆境求生。

当下市场环境低迷,光伏一夜入冬,对于交建股份和幕后资本大佬俞发祥来说,还要不要继续跨界光伏,同样需要重新思考。

01、光伏入冬,坐地“砍”价?

1月9日,交建股份发布公告,披露发行股份及支付现金收购光伏企业博达新能70%股权一事的相关进展。

2023年8月29日,交建股份开始筹划重大资产重组,拟以发行股份及支付现金的方式,购买无锡博达合一科技有限公司持有的无锡博达新能科技有限公司70%股权,并募集配套资金。公司称,本次交易构成关联交易,预计构成重大资产重组,不构成重组上市。

期间,交易所发出过问询函,交建股份也进行了回复,并定期公告该起并购的进展。时间已经过去四个半月,光伏该项目尚未真正实现交割。

在1月9日的公告中,交建股份称,“截止目前,公司已聘请审计机构、评估机构和律师事务所按计划推进对标的公司财务审计、资产评估和法律尽职调查等工作,并与交易对手方及有关各方对交易方案的核心问题进行了沟通、磋商和审慎论证,具体交易方案正进一步论证协商中。”

仅从上述文字表述看,该项目貌似已经进入磋商交易条款的最后阶段。究竟是何种“核心问题”呢,无外乎就是估值定价以及各种约束性条款等等。已经进行了沟通,却仍然需要“进一步论证协商协商”。实际上,早在2023年10月16日,交建股份在“发行股份及支付现金购买资产并募集配套资金暨关联交易预案(修订稿)”中,就详细披露了交易方式——代价为90%股权+10%现金、标的公司博达新能两年一期财务状况和业绩承诺、减持等具体约束性条款。

按照相关规定,交建股份分别在11月10日、12月9日定期公告过该项目的进展,内容大致为“公司正有序推进本次重大资产重组所涉及的尽职调查、审计及评估等各项工作,编制本次交易相关文件”等,并没有1月9日公告中“进一步论证协商”之类的含糊表述。既然是“沟通、磋商和审慎论证”,那么这个项目,或许已经出现了一定的不确定性,能不能磋商成,尚未可知。

过去四个半月,时间虽然不长,但对于光伏组件企业来说,却是从盛夏进入了寒冬。这或许是交建股份对于这个项目变得犹豫的根本原因。至少,在产能过剩的市场环境之下,交建股份有了坐地“砍”价的底气。让我抄底也行,但要便宜一些。

02、成功转型的地产大佬

此次并购案的主角,是低调而颇有些实力的文旅地产大佬俞发祥。

公开信息显示,俞发祥,1971年生于浙江嵊州,与马云、宋卫平等同乡,1992年在海南创业,2001年收购琼海德股份首次成为上市公司董事长,2002年进驻安徽开始二次创业,2017年收购上市公司万家文化,2019年推动交建股份在上交所主板上市。

在2023年胡润百富榜上,俞发祥以140亿位列绍兴富豪第六位,排在他前面的恰是一位光伏企业家——晶盛机电创始人邱敏秀,身价145亿。

在祥源控股官网上,张家界的百龙天梯彰显着其在文旅资源方面的不凡实力。祥源旗下拥有一批诸如凤凰古城、张家界黄龙洞、黄山云谷酒店、安徽齐山等“大湘西、大黄山区稀缺优质旅游资源”。

在房地产的黄金时代,祥源地产曾多年蝉联中国地产百强。最近三年,地产行业受多重因素影响,头部房企债务暴雷者比比皆是,资产滞重的文旅地产更是重灾区。但是,祥源控股却没有被地产业务拖下水,成为极少数的幸存者。

公司官网这样介绍:“祥源控股集团始创于1992年,是一家以文化旅游投资运营为主导的企业集团,系上市公司祥源文旅(600576.SH)、交建股份(603815.SH)的控股企业。自2018年开始,祥源控股连续六年荣获‘中国旅游集团20强’。祥源控股秉承‘健康地活着’企业愿景”。

此次并购案的主角——交建股份,全称是安徽省交通建设股份有限公司。从公司名字上怎么看都像是一家地方国企。没错,交建股份前身为“安徽省公路工程公司”,成立于1993年,曾隶属于安徽省公路管理局。

2003年12月,公司改制,民营企业祥源控股及自然人沈保山等入股,后经过三次股权转让及增资后,由祥源100%控股。2019年10月,交建股份IPO,2020年进一步投资入股杭州市市政工程集团有限公司,2021年完成受让祥源建设100%股权。

交建股份前身公司改制过程;根据交建股份招股书整理

为何要跨界光伏?10月16日,交建股份在“发行股份及支付现金购买资产并募集配套资金暨关联交易预案(修订稿)”中披露:

“上市公司主营业务以工程施工业务为核心,主要从事公路、市政基础设施建设领域相关的工程施工、勘察设计、试验检测及房屋建筑领域的工程施工等业务。我国工程施工领域企业数量众多,属完全竞争性行业,加之行业集中度低,市场竞争逐步加剧,行业整体利润水平相对偏低。2020 年度-2022 年度,上市公司销售毛利率分别为 10.05%、8.32%及 7.79%,整体呈下降趋势。”

让俞发祥声名鹊起的,是其对于万家文化的接盘。

2017年,原证监会主席、后主动投案自首的刘士余,在当时有个“大字报”式的讲话:“资产管理人不要当奢淫无度的土豪、不做兴风作浪的妖精、不做坑民害民的害人精。”市场人士认为,这三个角色分别暗指许家印、姚振华和赵薇。

2016年,赵薇用空壳公司和6000万自有资金,以50倍杠杆撬动30亿,拟收购万家文化。证监会对其立案查处,并对龙薇传媒、万家文化、黄有龙、赵薇、赵政、孔德永等人作出行政处罚和市场禁入。2017年8月,俞发祥以16.74亿元收购万家文化大股东万家集团100%股权,从而成为万家文化实际控制人。同年,万家文化更名为“祥源文化”,2022年11月再次更名为“祥源文旅”。

如今,祥源文旅早已脱胎换骨,拥有“大湘西、大黄山”两大著名旅游目的地,“齐云山、碧峰峡”两个文旅休闲度假区以及“大熊猫文化”等一众文旅商业IP。

这次跨界光伏,俞发祥对准的博达新能,究竟是一家什么公司呢?

03、中型光伏企业的差异化样本

虽然在某些第三方机构发布的组件出货排行榜上,看不到博达新能的影子,但这却是一家不容忽视的公司。论其赚钱的能力,远超光伏同行。

交建股份公告中介绍,“标的公司是具有国际化影响力的光伏组件制造商之一……以自有品牌ET Solar/ EliTe Solar,成为最早进驻美国市场的光伏企业之一,旗下产品超过90%销往北美市场。标的公司率先在东南亚布局生产制造基地,利用东南亚的区位优势,通过原材料采购供应链协同,形成了独特的‘小而精’的一体化竞争优势,逐步成长为产业链一体化的高性能光伏产品制造商。”

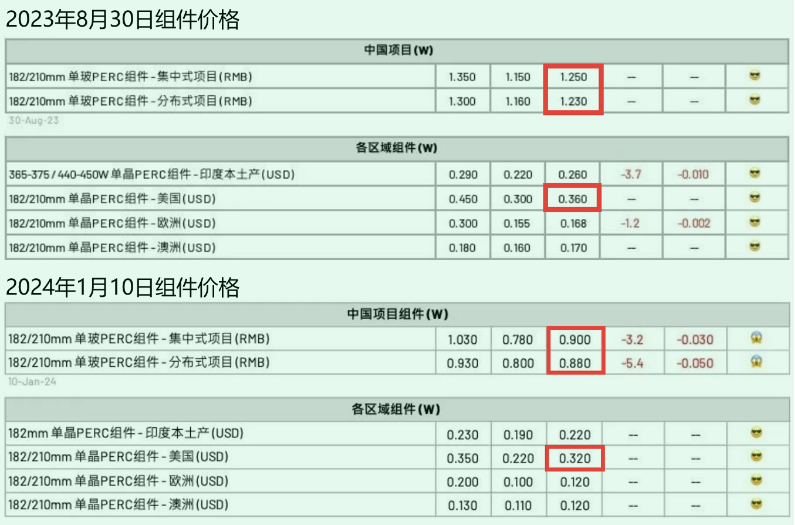

仅凭90%销往北美市场这一点,就足以让人大吃一惊。国内、拉美等地的组件价格,已经跌破了绝大多数企业的成本线,但美国的组件只是微跌。去年8月,交建股份发起并购之时,美国组件按时汇率是2.58元(人民币)/W,现在是2.29元(人民币)/W。

从某种意义上说,光伏企业能够对美国市场出货多少,甚至直接影响其盈利水平。

根据InfoLink每周报价整理

据东吴证券统计,2023年1-10月,美国累计进口组件44.60GW,同比增长183%,组件进口金额157.73亿美元,同比增加228%。以此计算,折合0.35美元/W。这个数据,相当于也交叉印证了InfoLink的统计结果。

博达新能对美国的出货量,大概有多少呢?

交建股份披露,“目前标的公司在越南和柬埔寨全资持有约1.6GW光伏电池产能,在柬埔寨参股1GW光伏组件产能,并持续加码光伏电池制造,预计到 2023 年末实现3.5GW 光伏电池产能。”另外,博达新能还“通过OEM模式为客户提供高品质光伏组件产品”。

假设博达新能在2023年对美国出货为1.44GW(按1.6GW*90%计算),在成本大幅下降、但对美售价只是微降的2023年和2024年,博达新能的毛利将是非常惊人的。

来源:交建股份发行股份及支付现金购买资产并募集配套资金暨关联交易预案(修订稿)

晶澳科技在业绩交流会上曾表示,2023年计划在美国市场的出货目标为3.5-4GW。博达新能这家中小光伏企业对美国市场的出货量,居然是晶澳科技这种老玩家的目标的一小半!

交建股份还披露,“标的公司在手订单储备充足,截至2023年8月末,已签署的(美国市场)在手订单量约为2,053MW。”

04、博达新能的挑战与应对

来源:东吴证券

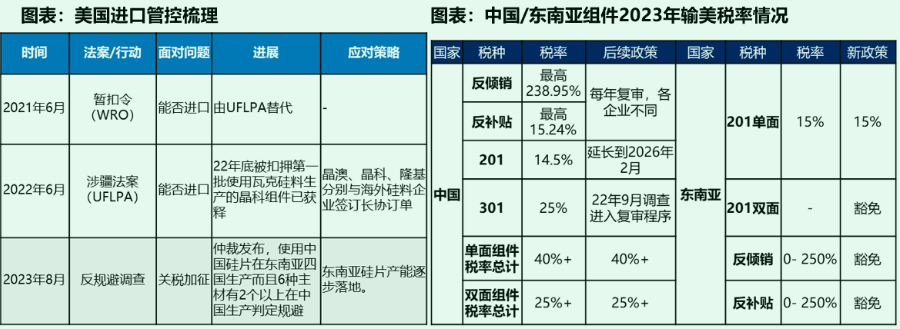

显然,强大的全球化能力与东南亚的产能,是博达新能的巨大优势。赶碳号认为,博达新能在拓展全球化业务时,或许会适度淡化其中资公司背景。美国发起的所谓“双反”、“反规避”、“UFLPA”等等,针对的大多是隆基绿能、天合光能等等这样的大公司。而这,恰恰给了博达新能这种中型规模光伏企业差异化竞争的战略机遇。当然,能够把握这些机遇的前提,是对海外市场长远的布局与持续的深耕。

不过,东南亚四国的光伏产能,即将面临挑战。到2024年6月6日以后,美国将不再豁免产自越南、泰国、马来西亚、柬埔寨四国光伏产品的关税。对此,交易所对交建股份的问询函中提到,“结合美国对东南亚光伏产品24个月免征反规避关税的缓冲期政策及标的公司的DDP销售模式,说明标的公司未来销售产品是否可能面临关税税率上升风险,是否可能影响相关客户的采购意愿及标的公司未来业绩,并充分提示风险。”

交建股份回复称,“标的公司在美国的光伏组件的销售采用DDP模式,即‘完税后交货’,由标的公司承担全部运输、清关和税费等方面的责任和成本。因此标的公司所适用的关税税率变化,将对标的公司的日常经营产生较大影响。”

另外,“由于向ET加州出口的晶硅光伏电池及组件在生产及组装过程中使用了于中国大陆生产的辅材及中国大陆生产的硅片,因此该等产品有被认定为存在双反规避行为,从而触发双反税导致其适用关税税率上升的风险。但该等风险整体可控……已在越南河南省清廉工业区筹备建设硅片工厂,旨在改进硅片供应链以应对相关限制。”

2020年SNEC展会上,赛得能源与中环艾能(北京)科技有限公司(以下简称“中环艾能”)在博达能源展台正式签署光储系统战略合作。

除了在光伏领域发力之外,博达新能董事长柳敬麒也布局了储能。据相关媒体报道,2020年8月9日,SNEC展会进行第二日,赛得能源动力科技(扬州)有限公司与中环艾能(北京)科技有限公司在博达能源展台正式签署光储系统战略合作。赛得能源董事长柳敬麒和中环艾能执行董事兼总经理任一东分别代表双方签署协议。

据介绍,“目前(注:2020年8月)赛得能源一厂位于常州天宁区,同时设立IBM无钴锂电池研发中心;二厂位于高邮市,为年产6GWH的无钴新型GT锂离子电池工厂,工厂一期与二期预计分别在2020年底和2022年投产,共计6GW……高邮工厂储能项目是赛得能源与全球最大信息技术公司IBM进行合作技术研发的项目,计划总投资30亿元。”

2021年12月1日,柳敬麒不再担任该公司法人代表。2023年3月,赛得能源更名为鼎泰能源动力科技(扬州)有限公司。

评论