文|读娱 零壹

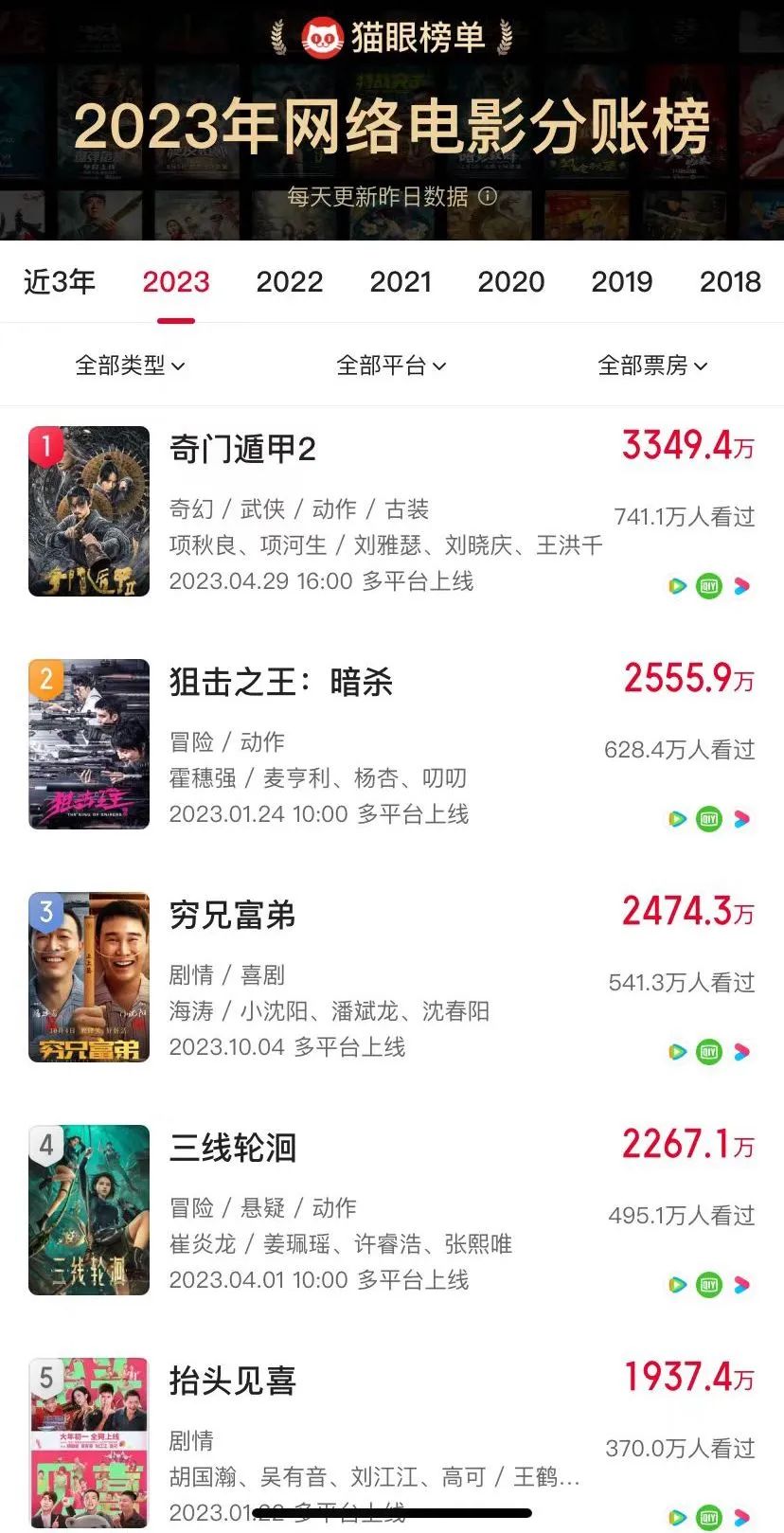

2023年的网络电影市场显然是低迷的,据猫眼专业版统计,2023年全年仅29部网络电影分账突破千万,而2022年有49部,2021年有50部突破千万;2023年仅4部影片分账在2000万以上,而前两年这一数字分别达到19部、22部。

网络电影市场步入瓶颈期,行业似乎陷入院线电影、微短剧两面夹击后的迷茫。对于2023年的市场趋势和2024年的发展方向,读娱君在此提出一些观察和看法:

一,大盘收缩,网络电影 “影视爽文”的卖点已经被微短剧所大幅替代,在2024年首要目标的不是分账票房总体规模,而是在剧集、微短剧、院线电影的夹击中寻求建立新的差异化优势;

二,过去的题材红利基本丧失殆尽,能够稳住票房预期的要素逐渐回归到原班IP、票房明星、制作品质等;

三,剧集IP、动画IP的番外、特别篇开发,很可能会成为网络电影发展的重要希望,平台和IP方也许会更多介入网络电影制作,并找到分账票房之外的更多商业化路径;

四,在分账策略的影响下,网络电影的提质减量不会因为市场总量萎靡而止步,内容两极分化会继续加剧,网络电影数量大概率会继续减少,但头部作品会得到比2023年更多的回报。

下文,我们一个个来聊这些看法背后的逻辑和前景。

必须重建作为娱乐消费品的核心竞争力

网络电影市场大盘的收缩原因,短剧等其他娱乐形式对网络电影用户时间的争夺是显而易见的,可能也是首当其冲的。

在微短剧大幅爆发的2023年里,长剧集版块其实并没有受到非常明显的影响。灯塔研究院发布的《2023年度剧集市场观察》显示,2023年全年剧集(15分钟以上)数量环比减少10.6%,但正片播放指数上升了7.7%,部均正片播放指数更是环比增长达20.5%,热度反而更高了。

这一年里《狂飙》《漫长的季节》《莲花楼》《繁花》等口碑热度双收爆款频现,大众影响力有增无减,剧集市场仍然稳定地走在发展趋势中;综艺方面前些年似乎受短视频崛起影响明显,但2023年的上新、流量表现也更倾向企稳。

相较之下,网络电影市场的综合表现是内容市场里下降幅度最大的。这当然有数量质量不足、平台分账政策不再倾斜、院线市场复苏竞争等因素综合影响,但最重要的,读娱君认为是网络电影作为娱乐内容的核心竞争力被短视频、微短剧们大大削弱了。

虽然过去近十年里,行业大都在谈网络电影精品化,或者网络电影的市场规模前景等话题,但网络电影主流始终是类型化题材、中小成本为主的快餐型电影,观众对网络电影的内容消费预期从来是“打发时间”,这其实一直意味着,网络电影受游戏、短剧、短中视频等其他“用户时间杀手”的竞争影响,远大于内容需求更稳定的长剧综。

这也是为什么,即使是Netflix也在削减制作流媒体电影的投入。在2020年,Netflix宣布每一周都将给自己的用户推出起码一部新电影,而2023年11月,Netflix方面就表示计划今后将每年的电影发行数量缩减回最初的25~30部,而不再维持过去三年里的50部年输出量。

所以历经发展后,发现了网络电影精品化过程的尴尬之处越来越明显——

投入往上,随着影片在特效、演员阵容等制作投入上越高,就会越倾向于试水院线市场,不再属于网络电影;

如果往下,微短剧同样是快餐式娱乐,在同类型下时长天生完克网大。同时而在最新的平台分账策略中,头部和尾部之间分账单价差距高达三倍,网大走“低质高量”的路线已经被微短剧的发展以及平台策略所共同封死。

那么,处于“夹心”中的网络电影,如何在碎片化内容时代中重建核心竞争力?

题材红利消退,上游或要思考“蜕壳重生”

分析内容特征之前,我们先复盘下2023年网络电影市场中的两方代表:一是撑着票房大盘的,二是远低于预期的。

2023年撑着大盘的代表主要是:《奇门遁甲2》是纯分账模式下2023年唯一突破3000万的网络电影;《零号追杀》点播+分账总票房已经突破4000万,是实际上的2023年网络电影票房冠军;《东北警察故事2》点播+分账近3000万;《穷兄富弟》分账近2500万,是2023年下半年最高的网络电影;年底上映的《画江湖之天罡》,著名国漫IP的番外剧场版,首日票房达1493万元,豆瓣评分高达8.1,目前仍在点播期。

2023年远低于预期的代表:前两年屡试不爽享受题材红利,同班底在2023年表现大幅下降的《打更人怪谈》等大批同类型影片,以及票房相较于系列前作腰斩甚至脚踝斩的《大蛇4》《兴安岭猎人2》等;看似是成片质感不错的精品,但市场完全不买账的《子不语:夜行郎》等。

与前作相比,《大蛇4》《兴安岭猎人2》的制作水平完全不逊色,但票房远远低于前作,常青的盗墓IP也表现远逊过去,整个2023年里,几乎完全没有守成风格的续作网大获得过票房成功。这意味着过去几年里凭借民俗恐怖、怪兽、盗墓、喜剧等热门题材旱涝保收的现象已成过去。

而分账票房稳固的几部代表作里,IP、有号召的票房明星、有较高制作品质至少要占两个:《零号追杀》是老派的港式动作片,任达华、安志杰、元华等人均表现卖力,大胆的动作设计和场景打造,部分摄影和剪辑手法堪称炫技;《奇门遁甲2》完全发挥了系列优点稳扎稳打,分账模式的天花板限制了其票房表现;《东北警察故事2》贡献了国产电影顶级的动作戏,几乎不逊于今年任何院线片;《穷兄富弟》是小沈阳时隔多年再度主演喜剧,题材有所创新;《画江湖之天罡》是著名国漫IP的番外剧场版,豆瓣评分高达8.1。

最值得讨论的两个问题或许是:其一,短视频平台既成为自己的最大对手,又几乎是当下网络电影出圈的必经之路,如何让用户既被短视频切片所吸引,又不满足于切片?其二,曾经的红利题材散去后,还有新的题材机会吗?

抛砖引玉,读娱君认为2024年网络电影的发展方向或许有:

其一,商业类型片不要试图求全,要强化“卖点”。

动作等类型片要有长板,且长板要极长,要不逊于甚至超过中等院线片,这是微短剧无论如何无法替代的“爽点”,也是普通题材网络电影的核心价值。《零号追杀》《东北警察故事2》《狙击之王暗杀》均是此类代表,这几部电影都不算豆瓣高分系列,情节设计、剧情细节都有明显短板,但皆有明星出演,且《狙击之王暗杀》的爽快刺激、《零号追杀》的一些大胆设计,《东北警察故事2》的格斗设计,都是放在院线片中仍属顶级的水平。

其二,制作成本较高,品质不错的网络电影,要勇于尝试单片付费模式。

单片付费是打破分账天花板的必经之路。如果只是与视频平台所有长内容竞争按时长分账,在目前平台取消分级、砍掉补贴、单价下调的情况下票房上限过低,无法支撑起更多的成本投入。而单片付费模式一来不受平台会员总收入这个大池子限制,与院线市场一样直面用户消费,二来目前各平台几乎都让给片方极高比例,如爱奇艺点播期片方分账达到9成,后续也有会员分账。

其三,要在IP产业链开发中寻得一席之地。

网络电影成本较低、观看场景更多,相较院线更灵活、可控,在IP产业链开发中的潜力还未得到挖掘。过去的网络电影对于IP的使用是“蹭”、是“消费”知名度,海量的IP改编网络电影往往口碑极差,演员阵容、故事走向各玩各的,是单方面对大IP的知名度和观众群的消耗。

但真正有希望的模式一定是“共创”,是成为整个IP链条中有价值的一环。从这一点来说,希望主要存在于剧集IP、动漫IP上,可参考《赘婿之吉星高照》和《画江湖之天罡》的IP联动开发模式,网络电影对IP的应用不应该止步于利用知名度,还应该真正参与IP的叙事之中,发挥出IP生态应该具备的“合力”。

网络电影要“蜕变成蝶”,平台一定是主角

《赘婿之吉星高照》《画江湖之天罡》此类IP联动案例效果不错,但过去几年来却案例极少,主要原因在于这是一个全新的模式,往往在IP的影视化、动画化阶段就要前瞻计划,又或者是整个IP的改编权集中在同一方手中,不确定性太大。

但在2024年,在IP的产业链开发中进行更多尝试,也许是网络电影出现亮点的最重要渠道——想象一下,如果《长月烬明》《繁花》《莲花楼》等火爆剧集能以同一班底打造出番外电影,是否会比超点更容易获得付费?如果《凡人修仙传》《斗罗大陆》《完美世界》以超出年番制作水平一截的水平制作剧场版,难道粉丝受众们会无人买单?

《画江湖之天罡》的表现其实已经部分解答了这一问题。这一系列虽然拥有大量死忠粉丝,但从来并非国漫市场中热度最高的IP,只要找准情怀点,制作上不糊弄,机会还是相当多的,在日本市场中,这种IP番外电影的玩法已经相当成熟,但日本没有强势的本土流媒体市场,海量的番外电影和剧场版的渠道往往是院线和电视台而已。

更实际的问题是平台要如何在把控内容水平,特别是真人剧集。以目前国内的真人剧开发模式而言,在剧集制作前期就规划好番外电影计划的几乎没有,因为IP真人剧续作往往都难以绑定演员、导演主创档期导致剧集续作难产,何况市场更小的网络电影?所以一方面要期待平台加大这方面投入的力度和决心,另一方面,短期来说机会可能更多在动画领域吧。

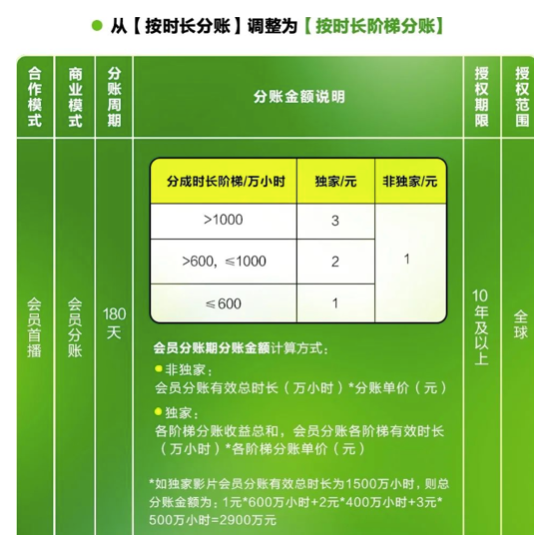

网络电影如何发展,目前来看影响最大的还是视频平台的策略。正好爱奇艺在2023年底更新了分账模式,从中也能看到平台对网络电影的最新定位——爱奇艺网络电影分账从【按时长分账】调整为【按时长阶梯分账】,过去分账单价是独家1.5元/小时、非独家1.05元/小时;2024年是独家按时长三级阶梯3元、2元、1元的单价分账,非独家1元。

平台分账模式变化的导向很明显:让头部获得更多收入,减少尾部作品。 如果按新规则计算,2023年那些头部作品的票房数字都要再上一个台阶。

之所以要这么改,读娱君认为是平台对网络电影的定位变化。在早期网络电影更多是起到填充内容库的作用,但随着内容市场格局的巨变,视频娱乐内容越来越过剩,平台对于网络电影品质的要求反而是【随着市场的缩小而更高】——平台不再需要海量的低质网络电影,而是更看重精品作品的会员拉新能力、付费点播收入、IP和品牌效应等。

所以网络电影要脱离被院线、微短剧左右包夹的低迷泥沼,说到底还是只能从内容开始,另寻方向,重建自己作为娱乐消费品的核心竞争力,找到另一块属于自己的“一亩三分地”。

评论