界面新闻记者 |

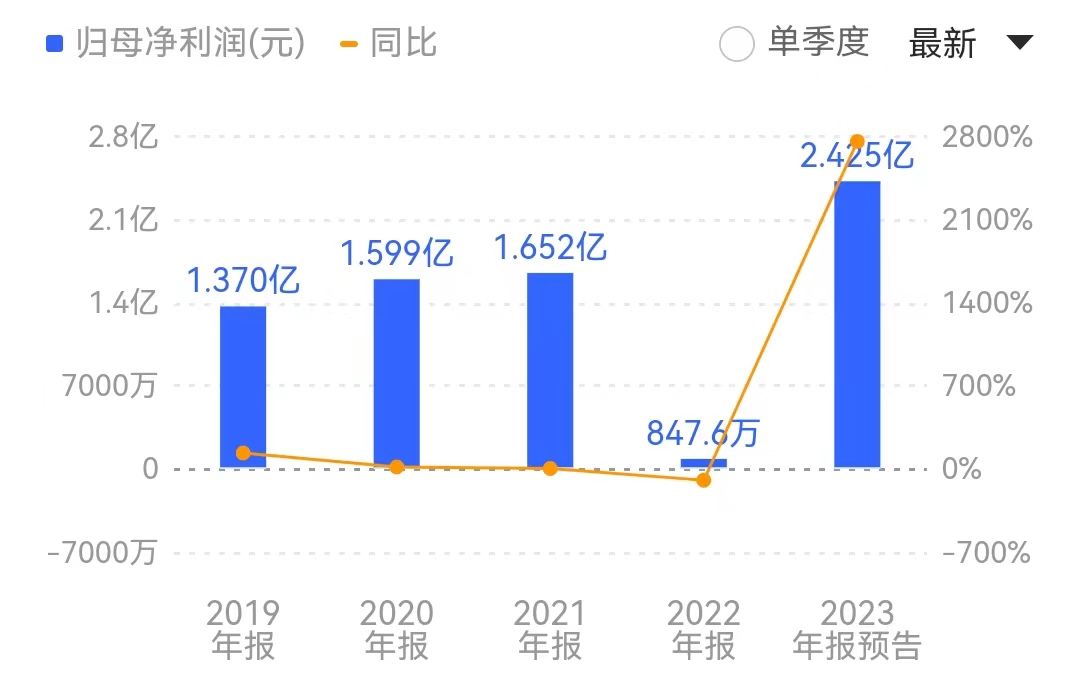

经历了2022年扣非净利润首亏之后,装饰原纸龙头齐峰新材(002521.SZ)在2023年迎来业绩爆发,预计去年净利润同比增超25倍,成为截至目前的“年报预增王”。

1月17日晚间,齐峰新材披露2023年度业绩预告,预计2023年实现归母净利润2.25亿元-2.6亿元,同比增长2554.62%-2967.56%;实现扣非净利润2.00亿元-2.40亿元,实现扭亏为盈。

对于去年业绩大幅增长,齐峰新材总结了三点原因:

1、报告期内客户需求旺盛,公司产销量明显增加。

2、报告期内主要原材料价格下降,成本降低。

3、报告期内根据市场需求,持续优化产品结构,有效推进降本增效措施,公司产品竞争力进一步提升。

值得一提的是,在房地产市场下行的背景下,装饰原纸龙头齐峰新材却产销两旺,并迎来业绩最好的一年。

对此,界面新闻致电齐峰新材证券部,相关负责人表示,“之所以需求旺盛,其实公司业务跟房地产周期不是很同步,虽然说房地产销售市场不好,但房屋二次、三次装修的需求还是比较多,可能是这方面带来的。 ”

产销两旺业绩暴涨

公开资料显示,齐峰新材主营高档装饰原纸的研发、生产和销售,目前是我国装饰原纸行业少数掌握高档装饰原纸生产技术的龙头企业,主要产品包括装饰原纸系列、乳胶纸系列和卫材系列等,其中装饰原纸系列产品收入占比为87.02%。截至去年三季度末,实控人李学峰持股比例为16.31%。

据悉,齐峰新材拥有24条特种纸生产线,年生产能力49.49万吨,产品出口到30多个国家、地区。公司和德国克诺斯邦、IP公司、Coveright,美国富美家、威盛亚,中国圣象地板等国内外知名品牌企业建立了长期合作关系。

界面新闻注意到,2022年,齐峰新材扣非后净利润为-635.51万元,系公司自2010年上市以来首次亏损,销售毛利率也由2020年的14.39%进一步下降至7.85%。2023年一季度,齐峰新材延续颓势,单季度净利亏损183.22万元,销售毛利率仅为6.01%。

齐峰新材彼时表示,受各地疫情影响,公司生产和部分区域的货物交付受到一定程度的影响,产量和销量不及去年同期;主要原材料价格大幅上涨,公司产品提价滞后于原材料涨价。此外,因市场发生变化,卫材业务利润未达预期。

进入2023年第二季度,齐峰新材业绩开始发生扭转,单季度实现净利4979万元,进而拉动上半年净利润同比增长202.59%。第三季度,齐峰新材业绩全面爆发,单季度实现净利润1.09亿元,系公司自上市以来首次单季度利润超1亿元,销售毛利率回升至13.46%。

齐峰新材在互动易平台直言,“今年(2023年)前三季度客户需求旺盛,公司产销量明显增加”。

齐峰新材的业绩暴增也反映在二级市场上。截至1月17日收盘,齐峰新材股价收于8.06元/股,自2023年以来累计涨幅超过60%。

进入2024年,齐峰新材产销两旺的态势能否延续?

上述齐峰新材证券部相关负责人表示,“进入2024年,公司订单量基本上比较平稳,没有什么大的变化”。

中核钛白退出定增

业绩暴涨的背景下,齐峰新材意欲通过定增方式扩大既有装饰原纸业务,目前已获深交所审核通过。

2023年9月4日,齐峰新材披露募集说明书修订稿,拟定增募资不低于3.91亿元且不超过5.49亿元,用于“年产20万吨特种纸项目(一期)”。据悉,本次募投项目(一期)实施后将新增装饰原纸产能8万吨,届时装饰原纸产能将达到53.90万吨。从财务指标来看,该项目建成完全达产后,年销售收入8亿元,净利润6354.16万元。

在齐峰新材看来,此次定增一方面有助于扩大公司销售规模,扩大公司在华南市场份额,辐射东南亚市场;另一方面有助于降低产品成本,增强产品竞争力。

值得一提的是,此次定增发行对象除了公司实控人李学峰外,还计划引入上游钛白粉原料公司中核钛白(002145.SZ),定增发行价仅为4.40元/股。发行完成后,中核钛白持有齐峰新材的比例将超过5%。

对此,深交所向齐峰新材下发问询函,要求其说明中核钛白作为战略投资者的适格性,在成为公司战略投资者前后与公司的合作内容是否具有明显区别,如是,请详细说明区别情况,如否,请说明中核钛白作为战投的必要性。

齐峰新材表示,公司引入战略投资者中核钛白后,可获得中核钛白提供的同等条件下最优惠价格。根据双方签署的战略合作协议,中核钛白将给予公司同等条件下的最优惠价格政策为原则,由双方根据供货地点、市场行情,直接洽谈合作价格和结算方式。

界面新闻注意到,钛白粉作为主要原材料之一,成本约占齐峰新材装饰原纸生产成本的40%左右。齐峰新材表示,引入战略投资者后,公司将获得稳定、优质、高性价比的钛白粉原材料供应,能够提升公司产品的市场竞争力。此外,双方将在核心技术研发、产品研发、钛白粉定制、技术交流和市场拓展等领域开展合作。

深交所继续追问,要求齐峰新材结合中核钛白钛白粉专利及非专利技术明细情况,中核钛白与下游钛白粉应用领域产业合作安排情况,中核钛白作为上游钛白粉领域公司,与下游装饰原纸行业属于不同领域,中核钛白能够跨领域有效指导和提升下游行业产品技术能力的依据,选择通过战投而非自行向下游延伸的原因,装饰原纸及钛白粉行业竞争情况及未来增速情况等,说明齐峰新材被选择作为战略投资对象的商业合理性,相关技术合作以战略投资为前提条件是否合理,中核钛白是否存在类似技术授权第三方或发行人竞争对手的情形,本次战略投资是否具有必要性。

尽管齐峰新材再次将引入中核钛白的好处一一罗列,但经过深交所两轮问询后,齐峰新材最终将定增规模由3.91亿元-5.49亿元调减为1.96亿元-2.75亿元,中核钛白也不再作为战略投资者参与本次发行。

2023年12月26日,中核钛白发布公告称,“依据公司与齐峰新材的合作精神,经审慎研究讨论,董事会决定终止参与认购本次发行”。

齐峰新材亦表示,依据公司与中核钛白的合作精神及监管要求,经审慎研究讨论,决定终止中核钛白参与认购公司的定增发行。中核钛白未来仍将按照协议的约定,在同等条件下以最优惠的价格优先向公司供应钛白粉。

谈及中核钛白退出定增的影响,上述齐峰新材证券部相关负责人表示,尽管中核钛白退出认购,但是中核钛白未来仍将按照协议约定在同等条件下以最优惠的价格优先向公司供应钛白粉,并在技术方面开展合作。

齐峰新材表示,“目前本次定增募投项目进展顺利,预计将于今年上半年建成,本次定增方案调整不会影响项目建设进度”。

1月18日,齐峰新材高开5%,随后股价有所回落。

评论