文|化妆品观察

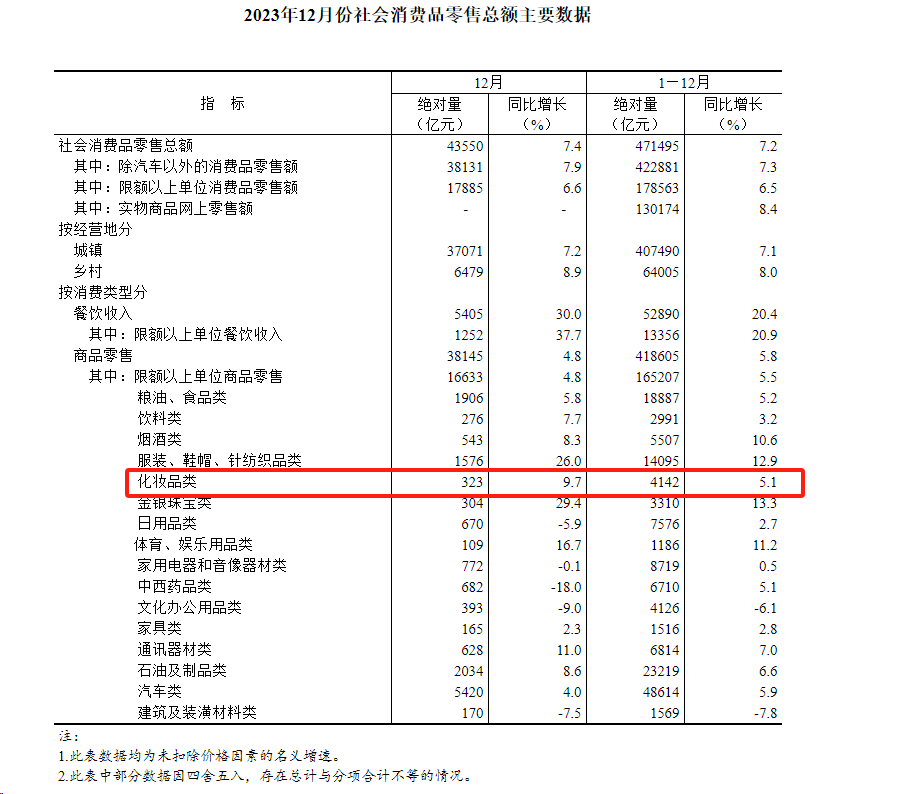

1月17日,国家统计局公布2023年12月份社会消费品零售数据。12月,社会消费品零售总额43550亿元,同比增长7.4%;全年社会消费品零售总额471495亿元,同比增长7.2%。

(截自国家统计局)

其中,化妆品类在去年12月零售总额为323亿元,同比增长9.7%,全年化妆品零售额达4142亿元,同比增长5.1%。对比历年数据,2023年中国化妆品产业终于恢复到疫情前水平。

01、创历史新高

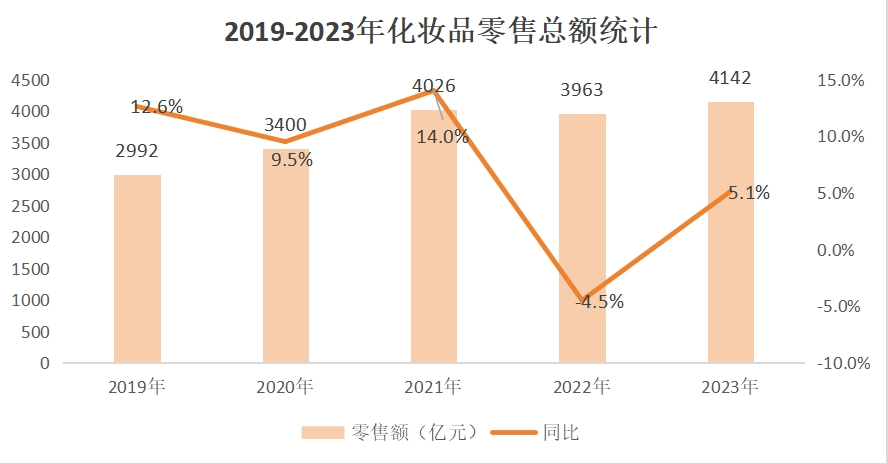

从历年数据来看,2019年,化妆品零售额为2992亿元;2020年,化妆品零售额突破3000亿大关,达到3400亿元;2021年,化妆品零售额继续突破4000亿,达到4026亿元;2022年化妆品零售额经历负增长,跌破4000亿元;2023年,重回增长达到4142亿元,反超2021年。

(数据来源:国家统计局)

据《化妆品观察》进一步梳理,2013-2023年,化妆品零售额仅在2022年出现负增长,其它年份均保持正向增长;而2023年更是过去10年化妆品零售额数值最高的一年。

这说明,尽管大部分美妆企业表示2023年经济恢复不及预期,但从全年数据来看,化妆品零售市场已全面恢复。

国家统计局局长康义今日在国新办发布会上谈到,2023年,我国顶住外部压力、克服内部困难,国民经济回升向好,高质量发展扎实推进,主要预期目标圆满实现。展望2024年,康义表示,外部环境依然复杂严峻,国内有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患依然较多。

国盛证券研报预计,到2025年仅化妆品核心消费人群(15-59岁城镇女性群体)的消费规模将达6531亿元,未来5年年复合增速为15.2%。

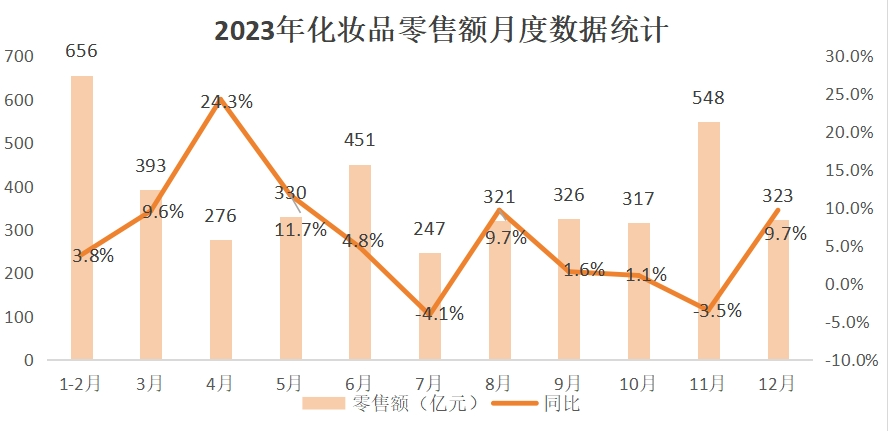

聚焦2023年来看,化妆品零售额波动增长。其中,4月和5月零售总额分别为276亿元、330亿元,同比增长24.3%、11.7%,为一年中增速最高的月份;7月和11月则为负增长,分别同比下滑4.1%、3.5%。

(数据来源:国家统计局)

分渠道来看,2023年化妆品销售出现分流。

中银证券研报显示,2023年1-10月,淘系平台美妆GMV约1831亿元,抖音平台美妆GMV约1011亿元,京东平台美妆GMV约288亿元。分月度来看,在1-10月,淘系平台美妆GMV有8个月出现同比下滑,而抖音美妆每月同比均保持正向增长,京东则10个月均呈下滑。

也就是说,尽管目前淘系依旧为美妆线上第一大渠道,但其占比不断下滑。在淘系渠道之后,抖音成为了美妆第二大营收承载体,并且正在不断拉近与淘系美妆GMV的差距。

02、K型分化加剧

对于“4142亿元,同增5.1%”这一数据,部分行业人士表示,“出乎意料”。

不少品牌、渠道层面的从业者直言,“身边的同行都在叫苦叫穷,到底谁在增长啊?”“是从什么维度统计的数据,大部分中小企业活得都很惨淡。”“可能20%的企业有增长,但剩下的80%是下滑。”

事实上,业内人士有此“体感”并不稀奇。2023年,从见诸报端的新闻来看,的确是“坏消息”居多。

据《化妆品观察》统计,2023年已有11个国货品牌传出关停或退出市场的消息。这种情况也蔓延至生产端,广州市场监督管理局公布的信息显示,2023年广州有83家企业注销了《化妆品生产许可证》,相比2020年增家了337%,创下历史之最。

不过,在大规模倒闭潮的同时,也有优秀的企业、品牌在韧性生长,尤其是国货美妆的崛起。

有数据显示,2023年,回款超10亿元的品牌越来越多,部分国货品牌营收增长超30%,尤其是珀莱雅GMV突破80亿,断层领先。

另据蝉妈妈数据,2023年抖音美妆TOP20榜单中,国货品牌占据11席。其中,韩束以33.4亿的年销售额登顶;珀莱雅年度GMV超26亿,花西子跨过15亿元大关,AKF、谷雨、HBN等新锐国货突破10亿元。

自然堂集团董事长郑春颖曾谈及,“高质低价的产品需求增加,高端进口品牌的消费者会更多的流向高质价比的国货品牌。”

“2023年美妆行业K型分化加剧,市场供给和需求都在改变,消费者现在还是会看重情绪价值、美感等,但疫情之后也更多趋向理性,国货崛起也与此有关。”某国产美妆品牌相关负责人表示。

谈及2024年,某国货彩妆品牌表示,“将努力抓住新的机会点,线上有品类机会,线下渠道仍在拓宽。”某国货护肤品牌则对整体行业表示担忧,“2024年品牌竞争或进一步加剧。”

评论