文 | 天下财道 储燕

没有多少人能想到,新乳业(002946.SZ)会在“一只酸奶牛”身上栽跟头。

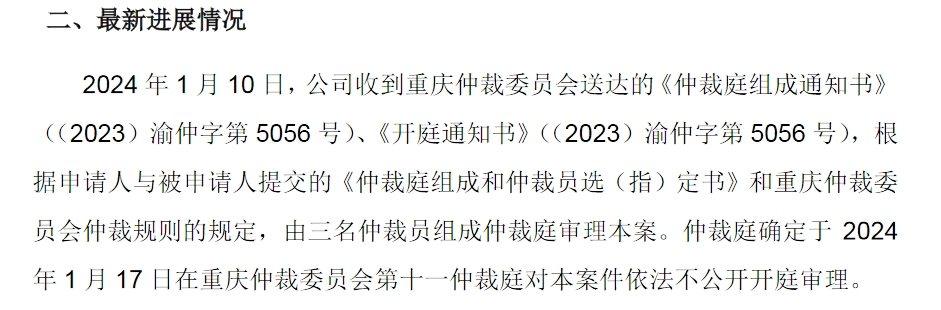

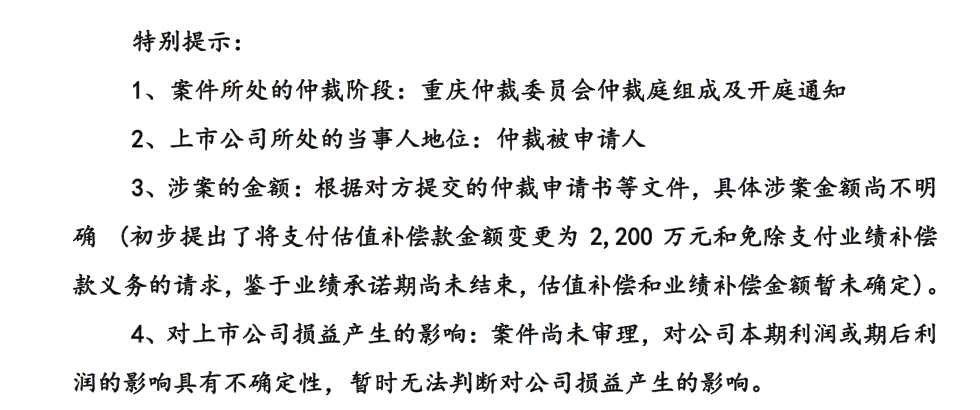

1月12日,新乳业发布公告称,1月10日收到了重庆仲裁委员会送达的《仲裁庭组成通知书》。

上述涉及的案件并不复杂,归纳一下就是,新乳业之前为扩大经营规模,花了约2.3亿元买了重庆新牛瀚虹实业有限公司(下称“重庆瀚虹”)60%的股权,并签署了估值补偿和业绩补偿等对赌协议。

如今,对赌协议的兑现期限未到,新乳业斥巨资买的重庆瀚虹却因公共卫生事件的影响业绩表现不佳,后者还要求将估值补偿变更为2200万元,并免除支付业绩补偿款。

有市场观点认为,无论案件的最终结果如何,新乳业都要处理并购带来的“后遗症”,这也不免让有的投资者对当初的这一决策正确性产生怀疑。

另外,面对这个“烫手的山芋”,新乳业已经通过关联交易出售了重庆瀚虹45%的股权,并在2023年末成功将重庆瀚虹剔出财务报表。但新乳业为脱身付出的代价也不小。

并购网红品牌

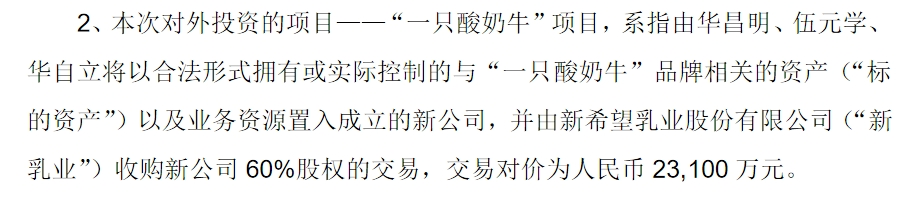

2021年1月,新乳业发布了签署对外投资合作协议的公告,投资项目为“一只酸奶牛”。

资料显示,“一只酸奶牛”品牌在川渝地区关注度很高,被称为“川渝版茶颜悦色”,2016年凭借酸奶紫米露这一产品成为网红品牌,瞄准的是“新式酸奶饮赛道第一品牌”。

新乳业投资的“一只酸奶牛”项目,就是指由华昌明、伍元学、华自立(3位合称“标的创始人”)将以合法形式拥有或实际控制的与“一只酸奶牛”品牌相关的资产以及业务资源,置入成立的新公司,这家新公司就是重庆瀚虹,并由新乳业出资约2.3亿元取得这家公司60%的股权。

当时新成立的重庆瀚虹的主要业务为现制酸奶饮品的销售,注册资本为1300万元。

新乳业当时对投资的目的是这么解释的:“为稳步扩大经营规模,进一步拓展在终端渠道上的布局”。

新乳业当时和标的创始人等签署了估值补偿和业绩补偿协议。

重庆瀚虹的业绩目标为:第一年度、第二年度、第三年度的净利润分别不低于3850万元、4235万元、4658万元,累计净利润不低于12743万元。

估值补偿方面,若重庆瀚虹2021年3月-2023年2月的累计净利润未达到10500万元,标的创始人则应向新乳业支付估值差额补偿;业绩补偿方面,若净利润未达到12743万元,标的创始人则应向重庆瀚虹补足业绩差额并以2243万元为限。

新乳业在收到仲裁通知书暨对外投资进展的公告中,以表格形式展示了当时的业绩承诺。

对赌协议中还表示,若完成业绩承诺,标的创始人有权要求新乳业收购重庆瀚虹剩下的40%的股权。

成了“烫手山芋”

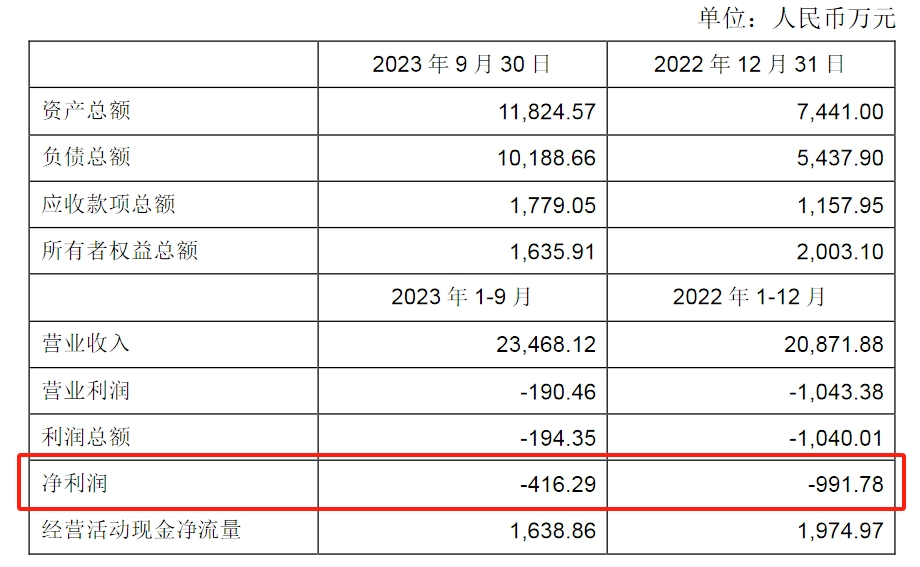

然而,事不遂人愿,新乳业收购重庆瀚虹后,各种因素影响下,重庆瀚虹业绩不尽人意。

2021年、2022年、2023年前三季度,重庆瀚虹的净利润分别约为868万元、-992万元、-416万元,离对赌协议的业绩目标相差甚远。

当初想象应该很听话的“一只酸奶牛”,结果却有些尥蹶子。或许是不想让重庆瀚虹对公司产生更大的影响,临近2023年底的时候,新乳业终于坐不住了,开始积极推进剥离重庆瀚虹的事项。

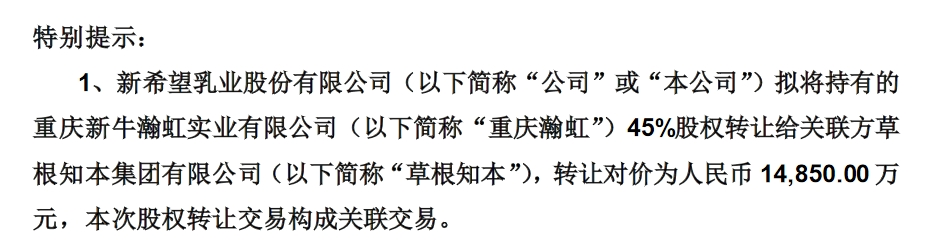

2023年11月29日,新乳业发布公告称,拟将持有的重庆瀚虹45%股权转让给关联方草根知本集团有限公司(下称“草根知本”),转让对价为14850万元。

草根知本和新乳业为同一个实控人刘永好,有市场观点认为,这是刘永好左手倒右手,想帮助新乳业暂时度过难关。

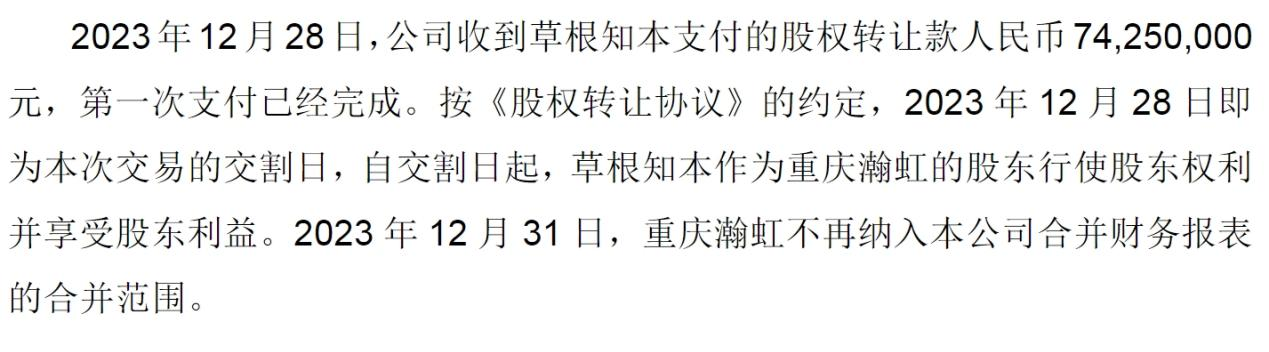

新乳业转移重庆瀚虹股权的事项非常迅速,2023年12月22日发布完成工商变更登记公告,几天后的12月29日就收到了第一次支付款。

与此同时,赶在2024年到来之际,新乳业表示,重庆瀚虹已经不再纳入公司合并财务报表。

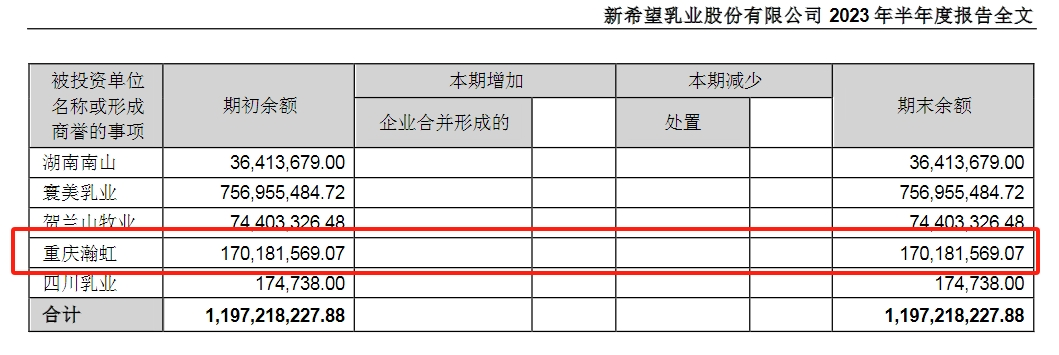

此外,新乳业财报显示,截至2023年半年度末,重庆瀚虹形成的商誉约为1.7亿元。重庆瀚虹不并入财务报表,也意味着其产生的商誉减值风险不会影响到新乳业的年度财报。

也正因此,新乳业的做法引起了市场的高度关注,有主流媒体质疑其借此掩盖投资失利事实,并有规避商誉计提的嫌疑。

负债率高企

与此同时,新乳业本身也面临着一些困难。

新乳业是一家专门从事乳制品及含乳饮料的研发、生产和销售的企业,主要产品包括液体乳、含乳饮料和奶粉等,公司前身是成立于2006年7月的新希望乳业控股有限公司,注册地址为四川成都,2019年1月登陆资本市场。

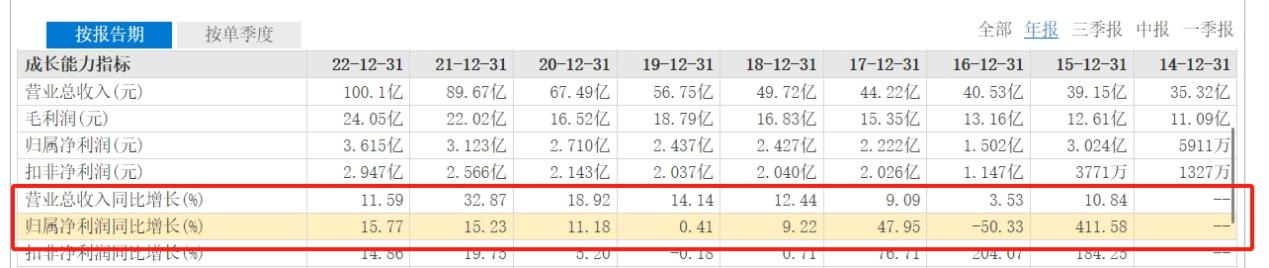

总体说,新乳业上市之后业绩增长还是不错的。2019年,公司营收实现两位数增长,但净利润只是微增0.41%。2020-2022年,营收净利润皆实现了两位数增长。2022年的营收还突破了百亿元。

但是,这些数字的背后,是不断并购留下的高负债率。

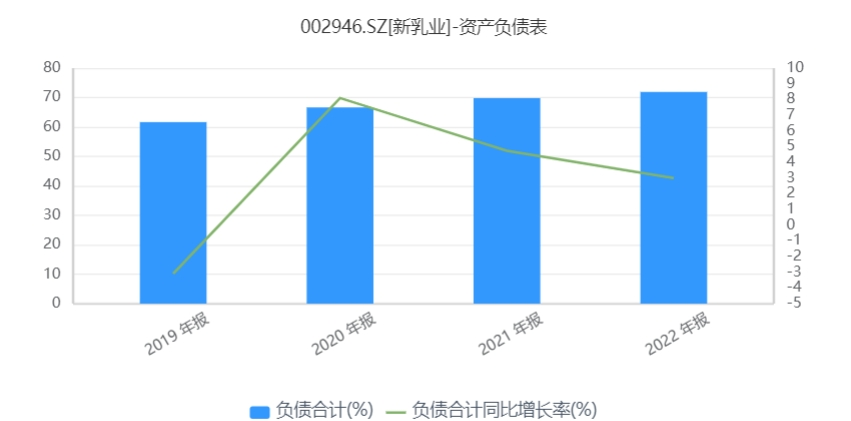

截至2020年末、2021年末、2022年末,新乳业的资产负债率持续走高,分别为66.65%、69.81%、71.91%,而这一指标在2019年为61.66%,3年增加了超10个百分点。

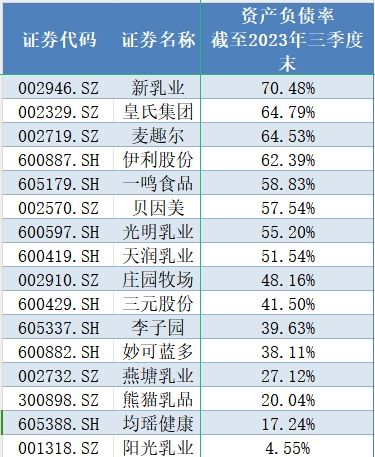

新乳业的资产负债率远远高于同业。截至2023年三季度末,公司的资产负债率为70.48%,在16家上市乳制品企业中排名第一。

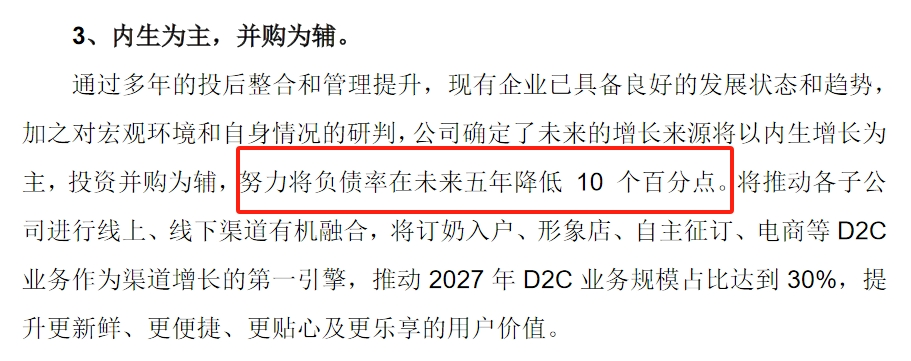

新乳业也意识到了这个问题,公司在2023年5月底发布的2023-2027年战略规划公告中表示,“努力将负债率在未来五年降低10个百分点”,而最终结果如何,只能且行且观察。

此外,新乳业的股价也比大盘走势弱很多,许多投资者“用脚投票”。统计显示,在不到一年的时间里,新乳业已从2023年2月的17.89元跌至今年1月18日收盘时的10.43元,跌幅超过了40%。

从满心欢喜地并购,到无可奈何地“切割”,无论案件结果如何,新乳业此次并购遗留的难题,都有待逐渐解决。并购仲裁结果如何,新乳业未来走向如何,《天下财道》将继续保持关注。

评论