2024年1月19日,锂电板块冲高回落再盘整。电池ETF(561910)收跌0.87%,一度涨2.18%,电池ETF(561910)尾盘溢价走阔疑似再获资金加仓,宁德时代收红连涨两日。

图片来源:雪球

【动力电池装机量高增,中国在全球市场份额持续领先】

在2023年,中国动力电池行业普遍经历了“频繁降价”、“持续去库存”和“产能利用率下滑”等挑战,行业内各大厂商之间竞争激烈。12月,随着新能源汽车的最后一波降价促销,动力电池市场迎来了一定程度的回暖,装机量在当月达到全年最高位。

在新能源汽车出海的同时,推动动力电池的装机量。2022年,我国动力电池累计装车量达294.6GWh,同比增长90.7%,占全球总销量的56.9%。分析指出,预计到2025年,全球动力电池市场规模将达到1.3万亿元,年均复合增长率为28.6%。中国作为全球最大的动力电池生产和消费国,将继续保持领先优势,占据全球近半数的市场份额。

【机构:电池的智能化和网络化将成为未来的发展趋势】

分析指出,未来,电池行业的发展将受到能源结构转型、环保政策、技术创新等多方面的影响。随着技术的进步和消费者对电动汽车需求的增长,电池市场将迎来更多的发展机遇。首先,电池性能的提升将是未来的主要发展方向。高能量密度、高循环寿命、快速充电等特性将是电池技术追求的目标。其次,绿色生产和环保技术也将成为电池市场的关键因素。最后,随着物联网和智能技术的发展,电池的智能化和网络化也将成为未来的发展趋势。

【资金借道电池ETF逢低布局,净流入持续放大!】

锂电板块此前接连调整,资金逢低布局意图明显。数据显示,电池ETF(561910)持续调整期间,资金逢低布局意图明显,连续三日净流入,量能持续放大!

图片来源:Wind

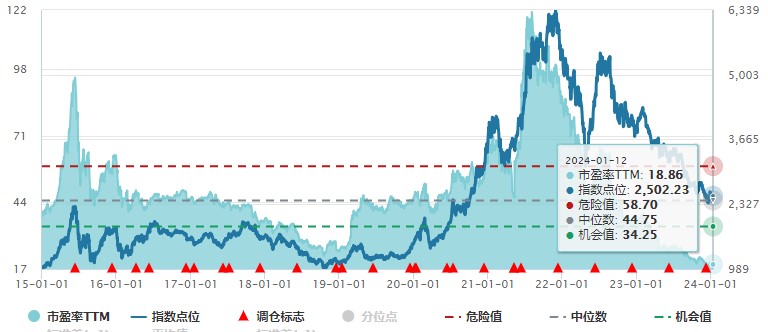

【板块位于极低估值区域】

Wind数据统计,截至2023年1月12日,CS电池指数(931719.CSI)最新估值为18.31倍PE,位于0%历史分位数,绝对值已跌至历史低位。

数据来源:Wind,统计区间截至2024.1.12,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。1月19日,锂电板块冲高回落再盘整。电池ETF(561910)收跌0.87%,一度涨2.18%,电池ETF(561910)尾盘溢价走阔疑似再获资金加仓,宁德时代收红连涨两日。【动力电池装机量高增,中国在全球市场份额持续领先】在2023年,中国动力电池行业普遍经历了“频繁降价”、“持续去库存”和“产能利用率下滑”等挑战,行业内各大厂商之间竞争激烈。12月,随着新能源汽车的最后一波降价促销,动力电池市场迎来了一定程度的回暖,装机量在当月达到全年最高位。在新能源汽车出海的同时,推动动力电池的装机量。2022年,我国动力电池累计装车量达294.6GWh,同比增长90.7%,占全球总销量的56.9%。分析指出,预计到2025年,全球动力电池市场规模将达到1.3万亿元,年均复合增长率为28.6%。中国作为全球最大的动力电池生产和消费国,将继续保持领先优势,占据全球近半数的市场份额。【机构:电池的智能化和网络化将成为未来的发展趋势】分析指出,未来,电池行业的发展将受到能源结构转型、环保政策、技术创新等多方面的影响。随着技术的进步和消费者对电动汽车需求的增长,电池市场将迎来更多的发展机遇。首先,电池性能的提升将是未来的主要发展方向。高能量密度、高循环寿命、快速充电等特性将是电池技术追求的目标。其次,绿色生产和环保技术也将成为电池市场的关键因素。最后,随着物联网和智能技术的发展,电池的智能化和网络化也将成为未来的发展趋势。【资金借道电池ETF逢低布局,净流入持续放大!】锂电板块此前接连调整,资金逢低布局意图明显。数据显示,电池ETF(561910)持续调整期间,资金逢低布局意图明显,连续三日净流入,量能持续放大!【板块位于极低估值区域】Wind数据统计,截至2023年1月12日,CS电池指数(931719.CSI)最新估值为18.31倍PE,位于0%历史分位数,绝对值已跌至历史低位。数据来源:Wind,统计区间截至2024.1.12,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。

评论