文 | 野马财经 赵普

编辑丨高远山

福建“纺织大王”陈建龙6亿元入主老牌上市“纺企”美达股份(000782.SZ)后,美达股份董监高 9 名成员集体辞职的原因近日被公开。

美达股份在提交给深交所的关注函中提到,这次集体离职是履行原实控人李坚之与陈建龙之前的“约定”,此前曾签署了《合作协议》。概括而言,就是陈建龙买下李坚之对美达股份的控制权,但美达股份的董事会、监事会以及财务等公司高管席位,都要由新的控股股东提名。

陈建龙要“清洗”美达股份管理层也不是没有道理,1月18日,美达股份表示,陈建龙已经签署了同业竞争承诺函,表示将在相关资产达到承诺所列示条件后启动资产注入。

“纺织大王”都准备把自家的资产注入上市公司了,当然要找自己人去看家护院,而对投资者来说,最关心的当然是美达股份未来是否有新的成长空间。

在李坚之控股美达股份的7年中,美达股份股价从超“12 元区”下跌到“5元区”。截至 1 月 19日下午3 点,美达股份盘中跌幅 1.33%,股价 5.19 元/股,市值仅27.41 亿元。

图源:东方财富网

新财务、董秘已就职,“恒申”替换“昌盛”高管

美达股份在回复深交所关注函中表示,福建力恒投资有限公司(简称“力恒投资”)通过认购美达股份定向增发股票取得公司控制权,力恒投资为恒申控股集团有限公司(简称“恒申控股”)全资子公司,实际控制人陈建龙成为美达股份实控人。

在这之前,青岛昌盛日电新能源控股有限公司(简称“昌盛日电”)为公司控股股东。李坚之持有昌盛日电控股股东青岛昌盛东方实业集团有限公司 99.37%的股权,为美达股份的实际控制人。

完成增发后,力恒投资拥有美达股份比例约为23.36%,昌盛日电持有股份从27.49%下降为21.15%。

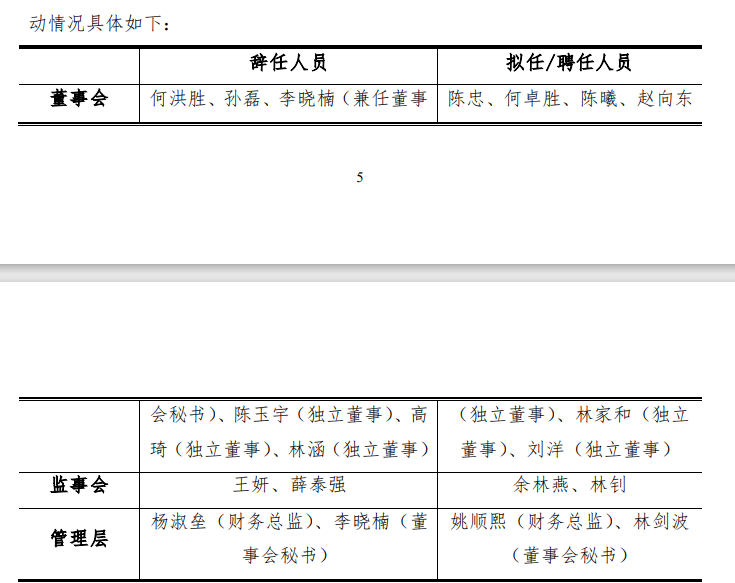

与实控人变更同步的是,美达股份原9名董监高集体辞职,美达股份在1月14日公布了这一情况,包括董事何洪胜、孙磊、李晓楠,独立董事陈玉宇、高琦、林涵,公司监事王妍、薛泰强以及副总经理、财务总监杨淑垒等9人提交了辞职报告。

上述成员中,董事孙磊、监事王妍与李坚之有相同履职痕迹,王妍在昌盛日电以及青岛昌盛日电新能源控股有限公担任监事,孙磊则在重庆昌盛日电新能源产业控股有限公司任董事,这3家公司的实控人也都是李坚之。

图源:公司公告

同时,新董事会成员也确定候选人,陈忠、何卓胜、陈曦为美达股份第十届董事会非独立董事董事候选人;同意赵向东、林家和、刘洋为公司第十届董事会独立董事候选人;聘任姚顺熙为公司财务总监,聘任林剑波为公司董事会秘书。

据公开资料,提名非独立董事候选人的陈忠系陈建龙之子,其于1984年出生,2018年3月至今在力恒投资间接控股股东恒申控股集团有限公司任总裁。

美达股份表示,董监高集体离职,是因为实控人李坚之在增发股份之前,和力恒投资签署了一份《合作协议》,承诺了力恒投资在董事会、监事会以及相应高管职位的人事任命上的权利。

其中包括,公司九名董事会成员中,力恒投资有权提名四名非独立董事候选人和三名独立董事候选人,董事长也由力恒投资提名的董事担任;

3名监事会成员中,力恒投资将占有两个席位;

力恒投资还有权推荐总经理、董事会秘书、财务负责人及副总经理,并根据公司需要推荐内控、合规、质量、生产等中层及其他高级管理人员。

上述“协议”规定,昌盛日电及李坚之要配合力恒投资提名的董事履行相关程序后担任相应职务。

目前,新任财务总监姚顺熙、董事会秘书林剑波已正常履职,其他提名人员在完成相关审议程序后履职。

30亿青岛光伏“大佬”误入纺织500强?

美达股份原实控人李坚之也是生意场上的“大佬”,他的总部和主要产业都在青岛,旗下主要公司为青岛昌盛东方实业集团有限公司(简称“青岛昌盛东方”)。

据企查查信息,青岛昌盛东方总资产规模逾30亿元,在山东青岛拥有700亩的产业基地和9000多亩的太阳能生态农业示范基地。

青岛昌盛东方的主要业务范围涵盖太阳能光伏、农业、金融、工程、互联网等,旗下子公司具备投资、运营并对外提供光伏建筑一体化及光伏农业综合利用解决方案的能力,曾荣获2014中国光伏电站年会新锐企业奖,并入围2015年全球新能源500强企业。

做惯了光伏产业的李坚之在2017年成为美达股份实控人,当年他通过昌盛日电累计花费30亿元买下了美达股份约28.49%的股份。

当时的美达股份还是有些“家底”,美达股份始创于1984年,是全国率先成套引进锦纶6设备技术的生产厂家。

美达股份1997年在深交所上市,被评为全国纺织工业先进集体,入选全国大企业集团竞争力500强,生产能力为锦纶切片20万吨、长丝11万吨、高档针织布0.48万吨,年产值逾50亿元。

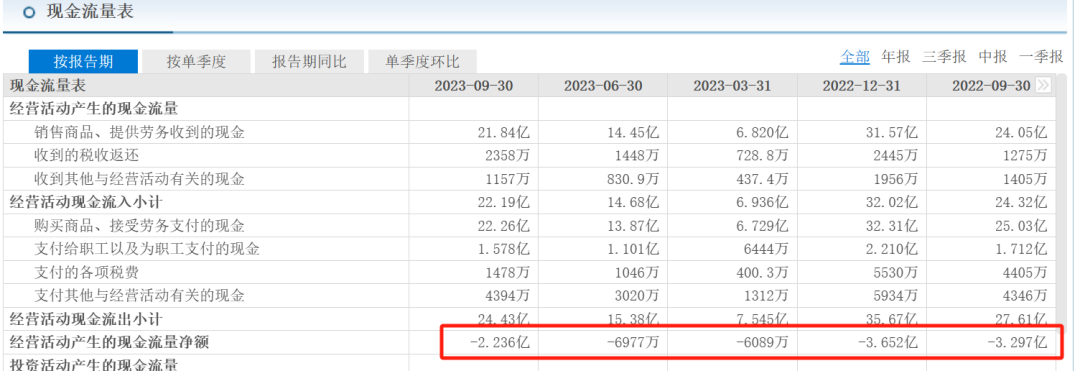

但李坚之入主美达股份后,这个 “壳”公司的业绩并不理想,其经营性现金流在多个单季度财报中都是流出大于流入。

至2023年第三季度为止,7年中共28个单季度财务数据中,只有2018年3个季度、2019年2个季度、2021年2个季度合计7个季度的数据为正,其余均为负数,即经营活动的支出现金大于流入现金。

数据已经很明显,美达股份的经营性业务经常亏损,“不赚钱”,截至2023年第三季度末,美达股份经营性现金流为亏损约2.24亿元。

图源:东方财富网数据

日积月累,到2022年第三季度末,美达股份净利润终于转为亏损,单季度亏损额约为5214万元;2023年前三季度,美达股份累计净利润亏损约8011.77万元,同比减幅高达2282.93%。

同期,美达股份账上货币资金仅有5.13亿元,对应的应付债务压力较大。其中,美达股份短期借款达到10.68亿元,相比年初增加约3.8亿元;应付票据约5.56亿元,应付账款约2.53亿元,这些款项合计已达到22.53亿元。

反观李坚之的昌盛日电,截至2023年9月30日,其期末现金及现金等价物余额仅为0.35万元,无法覆盖已到期债务的全部金额。

昌盛日电持有的美达股份全部处于质押和冻结状态,该公司更有17条失信被执行人信息。2023年至今,昌盛日电已有12次被执行人信息,被执行总金额约10.86亿元。

图源:企业预警通

作为实控人,李坚之旗下的美达股份和昌盛日电两家公司均面临严重的现金流问题,他本人也被限制高消费、成为被执行人。

事实上,李坚之早在2021年就计划把“不赚钱”的美达股份转手,当时计划由陈建龙控制的长乐恒申合纤科技有限公司入主,但后续因为美达股份未及时提交相关审核材料而中途暂停。

2023年3月,美达股份重启计划,定向增发价格由每股3.14元提高到每股3.75元,计划募集金额由不超过4.98亿元增加不超过5.94亿元,其中2.47亿元用于补充流动资金,3.47亿元用于偿还银行贷款。

2024年1月12日,美达股份发布公告,力恒投资认购增发股份的资金5.94亿元已全额到账。

需要注意的是,光伏“大佬“李坚之仍持有美达股份21.15%股权,为公司第二大股东,并未彻底“退场”。

“纺织大王”陈建龙会再造一个新“美达”吗?

相比李坚之,入主美达股份的力恒投资,与美达股份在业务上的联系更密切。

公开资料显示,力恒投资实控人陈建龙在业内素有福建“纺织大王”之称。

恒申集团旗下拥有10多家企业,主要从事化工、化纤业务等相关产业。恒申集团官网显示,公司拥有三大锦纶产业链生产基地,是全球最大的己内酰胺生产商。恒申集团旗下公司正是美达股份原材料的供应商之一。

力恒投资入主美达股份后,作为上游原料供应商,如果能减少美达股份用于购买原料的经营性支出,或许能减轻美达股份的成本压力。

财报中显示,美达股份2023年前9月用于购买商品、接受劳务的支出现金就超过22亿元,占经营性现金流支出的比重超过91%。

目前,美达股份主要业务为锦纶6切片和纺丝的生产、销售;其主要产品为切片、复丝、弹力丝等。除新会本部外,美达股份还有四川南充美华、湖南常德美华和广东鹤山美华三个子公司。

美达股份曾提出“创中国最强最大的锦纶基地”、成为“具有竞争力的世界一流企业”的宏伟目标。

这些对于陈建龙而言,都是现成的资产,不到6亿元买下一个上市公司的“壳”,至少和李坚之相比,还是很划算的。

官网介绍,恒申集团始建于1984年,员工8000人,拥有合盛气体、申远新材料、恒申合纤、荷兰福邦特、南京福邦特等十多家实体企业,业务涉及30多个国家和地区。2022年,恒申集团位列中国企业500强第345位、中国民营企业500强第153位,福建民营企业100强第5位。

最主要的是,恒申集团主要从事化工、化纤等相关业务,产品主要是己内酰胺、锦纶民用丝、锦纶6切片等,这与美达股份主业一致性较高,未来注入资产到美达股份后,公司股价也很有想象空间。

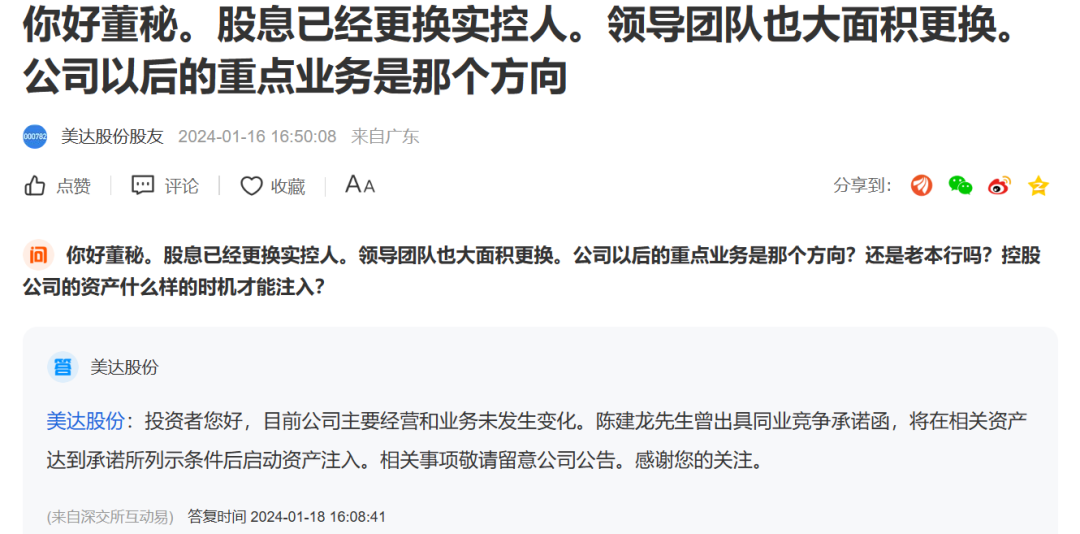

1月18日,美达股份董秘回复投资人咨询时表示,陈建龙已经出具同业竞争承诺函,将在相关资产达到承诺所列示条件后启动资产注入。

图源:东方财富网股吧

截至1月18日收盘,美达股份股价下跌1.13%,目前为5.26元/股,而公司上市以来的最高股价曾达到29.77元/股。陈建龙何时注资已成为投资者最关心的问题之一,未来的成长空间如何,让我们保持关注。

你对“新主”上位的美达股份怎么看?评论区聊聊吧。

评论