界面新闻记者 | 牛其昌

得益于重卡市场回暖及行业结构性成长机遇,千亿市值潍柴动力(000338.SZ)走出业绩“腰斩”的低谷,2023年扣非净利润大幅预增超125%。

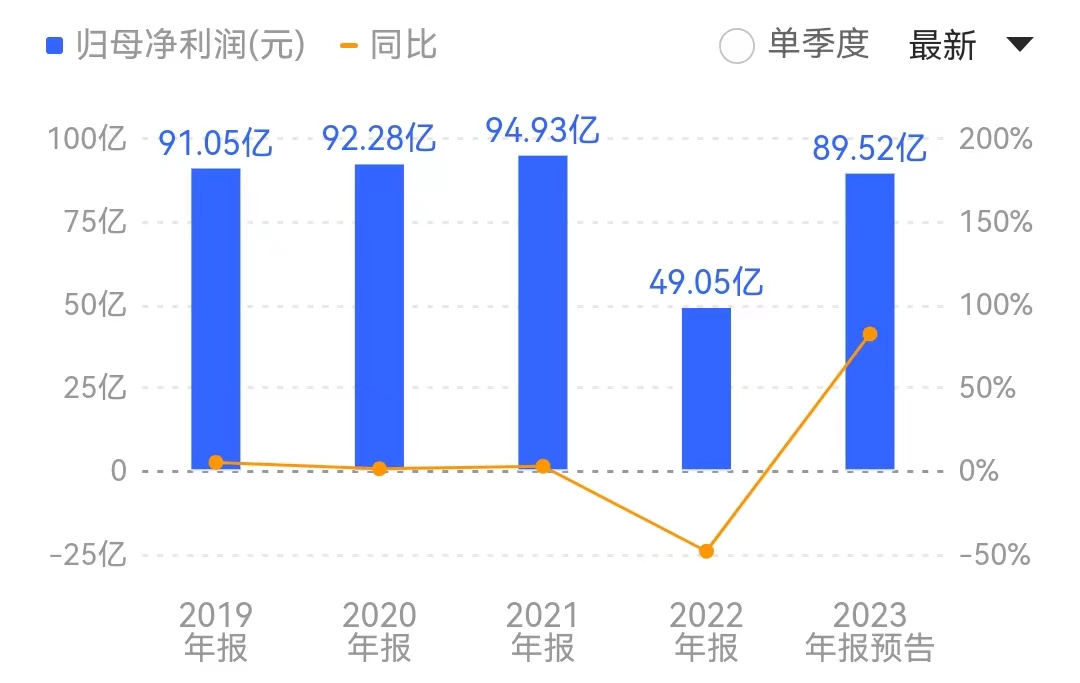

1月23日晚间,潍柴动力发布业绩预增公告,预计2023年全年实现归母净利润85.84亿元-93.2亿元,同比增长75%-90%;扣非归母净利润73.9亿元-82.1亿元,同比增长125%-150%。

对于业绩变动,潍柴动力表示,报告期内,公司抢抓重卡行业结构性成长机遇,积极深化结构调整,强力突破战略市场,相关产品销量呈现高速增长态势,推动业绩实现同比大幅增长。

潍柴动力方面对界面新闻表示,经历了2022年的低谷之后,过去一年重卡行业迎来恢复性增长。在经济复苏、行业升级,以及海外业务规模保持高位的背景下,总体来看重卡行业将呈逐年向好的趋势,因此继续看好2024年的表现。

界面新闻注意到,2022年被认为是重卡行业“历史最差的一年”,作为中国发动机行业龙头企业,潍柴动力当年净利润“腰斩”。

进入2023年,受国内经济逐步复苏、出口市场表现亮眼等多重利好推动,中国重卡行业迎来向上拐点,景气度上升。

据中国汽车工业协会统计数据,2023年全年,我国重卡市场累计销售91万辆,比2022年净增长23.9万辆,增幅36%。逐月来看,除1月和12月销量同比下滑,其他月份均实现了正增长,其中3月份单月销量最高,达到11.54万辆。

有分析认为,在政策、行业、市场情绪的共振之下,中国重卡行业凭借在物流运输中的重要地位及其自身效率优势,正迎来边际向上拐点,景气度持续走高,带动重卡销量节节攀升,回暖趋势延续。

这一点从重卡行业龙头中国重汽(000951.SZ)的业绩预增预告中也可见一斑。据中国重汽同日发布的业绩预告,公司预计2023年实现归母净利润10.05亿元-11.12亿元,同比增长370%-420%。

谈及业绩变动的原因,中国重汽表示,“报告期内物流重卡需求回升,特别是燃气重卡需求旺盛,同时叠加出口的强劲势头,重卡行业销量同比增速明显”。

值得一提的是,据中国汽车工业协会统计数据,在天然气重卡和出口这两大细分领域,全年销量均创历史新高。其中天然气重卡全年销售15.2万辆(交强险口径),单月终端销量最高达2.5万辆。此外,全年重卡出口约27.6万辆,同比增长接近60%,强势带动重卡市场实现突破。

具体从潍柴动力来看,天然气重卡发动机亦是拉动业绩高增的动力之一。

潍柴动力方面对界面新闻表示,由于油气价差带来的运营成本优势,给天然气重卡行业带来机遇,加之基础设施的改善,天然气气源充足,进一步带动了行业发展,仅去年一年天然气重卡行业就实现了15.2万辆的销量。

据了解,潍柴动力在天然气重卡发动机领域具有竞争优势,市场占有率在65%左右,稳居行业榜首。与此同时,得益于近年来的发展,海外市场目前处于历史高位,出口规模维持较高水平。

反映在二级市场上,在2023年A股市场整体低迷的背景下,潍柴动力A股股价2023年累计上涨接近40%,远超大市。截至1月24日收盘,潍柴动力A股报14.70元/股,较前一日上涨4.33%,自2023年年初以来,累计涨幅达50%。

进入2024年,重卡行业的回暖态势能否延续?

据东吴证券发布研报,重卡行业燃气重卡渗透率持续提升,考虑到潍柴动力出口、凯傲、重卡整车等业务稳步向上,股权激励方案披露,利润率目标超预期向上,上调公司2024-2025年盈利预测,维持“买入”评级。

另据国泰君安研报,随着经济稳中向好提升重卡需求,国内重卡增长态势有望延续。另外,考虑到我国重卡产品在全球范围内的性价比优势与高服务品质等,中国重卡出口有望持续增长。

基于国内宏观经济形势持续向好、海外市场需求保持高位等驱动因素,潍柴动力对未来几年重卡行业表现持乐观预期,认为2024年重卡行业销量有望达到100万辆以上水平。

潍柴动力方面表示,公司未来将继续优化产业布局,重点聚焦细分市场,打造全球最优产业合作生态,积极开发新产品新市场,稳步提升持续盈利能力,不断拓展做大做强做优,力争获得更好的经营效益,为公司及全体股东谋求更大的利益,推动公司高质量可持续发展,迎接业绩与估值双重提升的戴维斯双击。

评论