“融创投资乐视的钱,也就是融创一两个项目的体量。”“我们还是做我们的房地产老本行,我们的买卖比这个大的多。”上述融创中国方面在乐视-融创合作媒体发布会上的表态,已经被广泛传播。不过,如果投资者细细研读融创中国的财报,可能会发现这笔交易远没有说的那样“轻巧”。

150亿元投资乐视的举动,从金额来看,对于动辄数百亿拿地的房地产企业而言并非大事。但是,买地卖房都是现金流,最后可以留在融创中国的利润,远不如其董事会主席孙宏斌说的那么高。

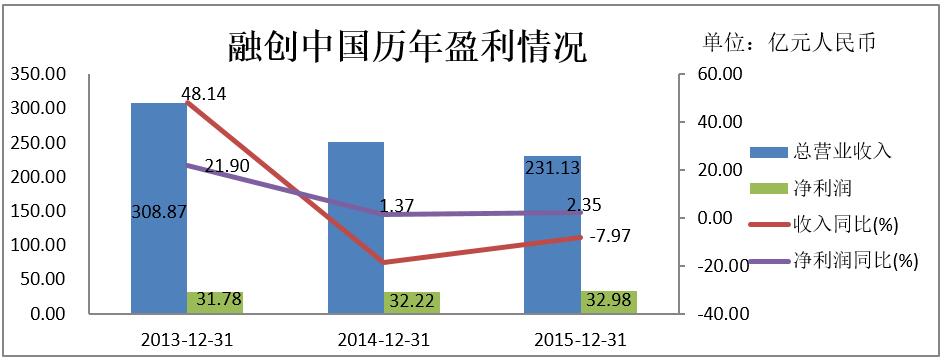

数据显示,2015年融创中国实现营业收入231.13亿元,净利润32.98亿元。高达1155亿元的总资产中,净资产为194亿元。由于大笔对外投资,2015年现金流流入净额也仅为20亿元。作为一家资产千亿级别的房产企业,融创中国2015年销售毛利率仅为12.42%,净利率仅为6.43%。

融创中国董事长孙宏斌透露此次投资乐视采用的是自有资金。截至2016年半年报,融创中国的现金以及现金等价物余额为283.4亿元。因此孙宏斌口中150亿元“轻如牛毛”,或许只是针对总收入。但针对盈利能力以及现金压力而言,150亿元的对外投资要下决定绝非易事。

事实上,融创中国在中国房地产业内的体量也排不上第一梯队。

收入显示,2015年融创中国实现收入231.13亿元。同年万科A(000002.SZ)实现销售收入1845亿元,净利润181.9亿元,销售毛利率24.79%,净利率16.94%;保利地产全年实现收入1112亿元,净利润123.48亿,销售毛利率和净利率分别为25.95和18.41%。

但融创中国以小博大的的秘诀就在于高杠杆以及高资产负债率的运作,收购成为了孙宏斌近些年维持公司股价以及利润的法宝。根据克而瑞统计,融创中国2016年花了1025.55亿元来拿地,在标杆房企中排名第四。根据界面新闻初步整理,2013年以来,融创中国对外投资的笔数高达13起,这尚未包含雨润等收购失败的案例。其中涉及股权的收购包括联想中国子公司融科智地房产项目、链家6.5%股权、国融置地60%股权、浙江金盈50%股权,此外还有包括天津、重庆等地的项目收购。仅2016年7月以来,融创中国在并购上的花费已达到492亿元左右。

频繁收购给融创中国招致的最大诟病就是高额的财务费用以及资产负债率。一位长期从事房地产企业跟踪的分析师告诉界面新闻,高负债率在房地产企业中并不奇怪,但是像融创中国这样超高负债率的企业并不多见。2012年以来,融创中国的资产负债率始终维持在82%左右。2016年中报显示,融创中国资产负债率高达82.78%。如果加上永续债的影响,负债率将会高达149%。这一数字无论是和港股同行业上市公司还是A股同行业上市公司相比,都处于极高的状态。以2016年中报数据举例,华润置地(01109.HK)的负债率为67.63%,中国海外发展(00688.HK)的负债率为51.11%。A股市场的上市公司中,万科A(000002.SZ)、保利地产(600048.SH)的资产负债比例也仅为80.61%和74.86%,远不及融创中国考虑永续债后149%的资产负债比例。

高额的负债势必会带来不菲的财务费用,因而对于举债投资标的的回报率将会来得更高。以往,融创中国新收购项目的毛利率均处于13%左右的偏低水平。尽管销售情况乐观,但因为较高的财务成本以及较低的毛利率导致公司项目的回报率均不高,这也是为何融创中国的净利润不及其它房产企业的主要原因。而财务费用的大幅上升也直接导致了2015年融创中国净利润的大幅下滑。

2013年以来,融创中国的财务费用始终保持着高额的增长率。2013年,融创中国财务费用同比增长512%达到6.1亿元,2014年同比增长105.6%达到12.6亿元;2015年同比增长33%达到16.8亿元。但是与之不对应的是企业营业收入增速。2013年融创中国尚且达到了48%的收入增速,但是2014年以及2015年,收入增速分别为-18.7%以及-8%。净利润方面,2014年以及2015年的增速分别仅为1.4%和2.4%。

孙宏斌始终说“融创估值太低”,但资本市场和分析师似乎并不认可这个说法。中银国际证券在研报中指出,融创中国已经可以算是港股中估值最高的内地房地产企业了。从分析师给予融创中国的评级来看,不少甚至给予了减持甚至卖出级别。申万宏源证券2016年4月撰写的报告中维持融创中国“中性”评级,而在2016年9月将融创中国的评级下调为“减持”级别;中银国际证券也和申万宏源证券有着类似的判断,分别在2016年3月和9月对融创中国评级为“持有”和“卖出”级别;招银国际在2016年9月的研告中将融创中国评为“卖出”级别;2015年,标准普尔将融创中国列入负面观察名单,至今仍然没有放出;2016年,国际评级机构惠誉在评级报告中将融创中国的长期外币发行人违约评级展望,由稳定下调至负面,而且明确表态,“如果融创继续采取这种侵略性极强的拿地手法,将考虑进一步调低其评级”。

由此可以看出,融创中国在港股的日子并不好过。

孙宏斌在投资者交流会上提到投资乐视的逻辑,“目前买一块地,盖一处写字楼出租得要3年,3年以后才能收租,现在链家和乐视3年后的租金肯定是5%以上的。”但是孙宏斌没有提到的是,投资写字楼除了租金之外,楼宇作为固定资产的价值是存在的,但是投资乐视和链家,一旦在二级市场失去估值,可真的是什么都没有了。因此孙宏斌对乐视网的投资收益率要求,不会低于其盖商业住房或者写字楼。针对商业用地的建造、回款周期,一位长期跟踪房地产企业的分析师告诉界面新闻,就住宅项目而言,从开工到完工,周期大约18个月,也有部分约定两年完成的。如果顺利全部销售,就会全额收回。而孙宏斌给予乐视的时间是三年。虽然没有明确套现离场的时间节点,但是如果按照房地产要求的回报率,2-3年是孙宏斌可以接受的合理期限。

值得投资者注意的是,孙宏斌没有提到此次交易融创中国所需承受的风险。股权收购交易通常较为复杂、且谈判周期较长,这就使得公司准备用于收购的资金将被长时间占用,机会成本相当高。例如,2014年5月,融创中国发布公告称,拟以62.98亿港元收购绿城中国24.313%的股份;而在2014年12月,双方签署股权收购终止协议,融创中国支付的全部代价净额共60.08亿元在最迟于2015年2月12日才能得到全部偿还,资金占用时间长达9个月。类似的,2015年1月,融创中国宣布以总代价45.5亿港元收购佳兆业49.25%的股份;2015年2月,融创签订托管协议,缴付了23.25亿港元的预付款;2015年年5月,融创签署股份买卖终止协议,而预付款的50%,即11.6亿港元则要在2015年12月28日之前才能得到清偿,资金占用时间也长达11个月。

在融创中国宣布150亿元投资乐视网、乐视致新以及乐视影业之后,港股市场投资者选择了用脚投票。1月16日收盘时,融创中国报收6.7港元,跌幅达到8.09%。截至当日收盘,融创中国总市值仅为259亿港元。从其一年股价走势来看,16日的股价并不属于融创中国的价格低点。近一年以来这家公司股价低点出现在2016年2月,最低触及4.13港元。

乐视对于融创中国而言,无论是资金压力还是回报率压力,绝非一两个项目那样简单。而融创中国的日子,也没有孙宏斌表现出来的那么云淡风轻。

评论