文|华夏能源网 岳海清

编辑|蒋 波

A股市场又将迎来一家城燃公司。

华夏能源网获悉,近日,上海证券交易发布消息称,浙江浙能燃气股份有限公司(以下简称“浙能燃气”)首次公开发行股票并在主板上市申请获通过。

浙能燃气在2021年3月正式启动主板IPO上市工作项目;2022年6月,向中国证监会提交首发上市申请并获受理;2023年3月注册制改革后平移至上海证券交易所审核;2023年5月4日,完成财务资料更新,上交所恢复其发行上市审核。

IPO过会,意味着浙能燃气离正式上市又近了一步,不过,其自身存在的财务情况不佳、毛利率波动以及业务较集中等问题依然有待解决。

行业代表性及业务模式受质疑

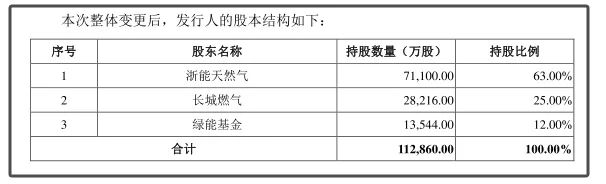

招股说明书显示,浙能燃气成立于2010年,直接控股股东为浙江能源天然气集团有限公司,间接控股股东为浙江省能源集团,实际控制人为浙江省国资委。

从股权关系上来看,浙江能源天然气集团有限公司、中石化长城燃气投资有限公司、浙江浙能绿色能源股权投资基金合伙企业(有限合伙)分别持股浙能燃气的63%、25%、12%;其中,中石化长城燃气投资有限公司是中国石化(SH:600028)的全资子公司。

浙能燃气主营业务为城镇燃气输配、销售,用户配套工程安装服务,其中,天然气销售业务占总营收的98%左右。

上会当日,上市委会议现场曾对公司“是否具有行业代表性,是否符合业务模式成熟的板块定位”进行问询。

浙能燃气回应称,浙能燃气在证监会行业分类为“电力、热力、燃气及水生产和供应业—燃气生产和供应业”的32家上市公司中,2022年营收位于第9位;仅从城市燃气业务看,2022年城市天然气销售业务和天然气工程安装服务为71.73亿元,位于第5位。

从合并口径来看,浙能燃气2021年售气量在浙江省内市场份额排名第二,特许经营区域面积在浙江省燃气运营商中排名第一,地级市覆盖数量最多,城镇燃气子公司数量最多。

据悉,浙能燃气2020年、2021年和2022年售气量占浙江省天然气消费总量的比例为8.20%、8.37%和8.81%,2021年和2022年,售气量占同期浙江省城市消费量(消费总量扣除电厂发电用气量即为城市消费量)比例为11.58%和12.02%。

截至招股说明书签署日,浙能燃气已有24家子公司取得经营区域内特许经营权,拥有各子公司31家,分布在杭州市、绍兴市、丽水市等10个地市。截至2023年末,浙能燃气拥有居民用户76.3万户,工业、商业用户7172户。

值得一提的是,浙能燃气此次IPO的同时,还拟募集资金约8.52亿元,分别用于绍兴市上虞区天然气高中压管网工程(2.37亿元)、义乌市天然气利用工程(2.63亿元)、平湖市天然气利用工程(2.07亿元)、安吉县天然气利用工程(6873.95万元)、信息化建设项目(7628万元)。

浙能燃气称,这对于进一步完善公司产业链布局,提高公司的信息化水平和整体运营管理效率,降低经营风险等有着显著的助益作用。

多方风险有待化解

值得一提的是,浙能燃气所存在的供应商集中且关联采购占比较高、关联交易、第三方回款等问题也备受关注。

数据显示,2019年—2022年上半年,浙能燃气向关联方省天公司以及浙江浙能天然气管网有限公司(以下简称“管网公司”)采购商品和劳务的重大关联交易合计金额分别为21.32亿元、11.63亿元、24.56亿元和23.85亿元,占当期营业成本的比例分别为64.89%、39.04%、55.66%和73.39%。

2020年到2023年上半年,浙能燃气向关联方采购商品或接受劳务的金额占当期营业成本的比例分别为39.67%、55.84%、74.62%和60.11%。

2019年-2022年上半年,浙能燃气第三方回款金额分别为1.52亿元、1.44亿元、1.88亿元和1.03亿元,占当期营业收入的比例分别为4.14%、4.15%、3.69%和2.85%,公司的第三方回款金额相对较高。

除此之外,浙能燃气的业绩也是上交所关注的焦点。

招股书显示,从2020年到2022年,浙能燃气的营收一直处于增长态势,但净利润在2022年却有所下滑。对此,浙能燃气回应称,2022年净利润下滑主要是天然气采购价格上涨。

浙能燃气还称,2023年,随着上游天然气采购价格的下降和下游顺价机制的不断完善,公司2022年业绩下滑的因素逐步减弱,2023年上半年,公司扣非净利润同比增长8.83%,同时综合毛利率也有所增长。

尽管如此,浙能燃气仍表示,未来影响天然气采购价格的不确定性的因素较多,如果公司购销价差缩小,将导致公司毛利空间缩小,并对公司持续盈利能力产生不利影响。

另外,浙能燃气毛利率还是低于同行,2020年到2022年,浙能燃气的综合毛利率分别为14.22%、13.50%、8.60%;而同期,同行业公司的综合毛利率均值分别为18.60%、15.98%、14.38%。

华夏能源网注意到,浙能燃气还多次受到行政处罚,被处罚原因包括因未取得建设工程规划许可证进行建设、违反计算机信息系统安全等级保护制度、垃圾未按照规定进行处理、未履行网络安全保护义务等等。

此外,上会当日,上市委还要求浙能燃气说明在浙能财务公司存款金额较高的原因,是否存在关联方变相占用发行人资金的情形以及发行人及其控股股东、实际控制人是否已建立健全防范关联方资金占用的内部控制机制,相关存贷款关联交易是否对发行人的独立性构成重大不利影响等问题。

浙能财务公司成立于2006年8月,是浙能集团的资金管理平台,为浙能集团下属各公司提供存款、贷款及其他金融服务。

据悉,截至报告期末,浙能燃气在浙能财务存款余额8.96亿元,和此次IPO募资金额8.52亿元相比还多1.05亿元。

而且此前,浙能燃气在浙能财务公司存在“边存边贷”的情况。

从数据来看,2019年-2022年上半年,浙能燃气存放于浙能财务的款项金额分别为3.85亿元、5.29亿元、10.64亿元和5.74亿元;贷款金额分别为2.51亿元、8140万元、7400万元和7400万元。

对于这些风险,浙能燃气也进行了部分回应并给出解决方案,但是公司能否真正地实现风险管控,也还需要时间来验证。

评论