界面新闻记者 |

新冠检测需求消失后,第三方检测公司金域医学(603882.SH)业绩大降,常规业务未能扛起增长大旗,也在下滑。

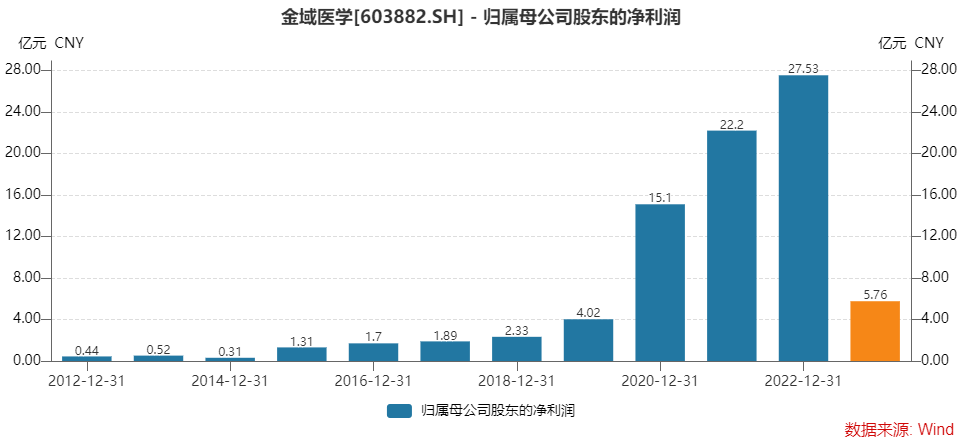

1月30日晚间,金域医学发布2023年业绩预告,公司预计报告期实现归属于上市公司股东的净利润为6.00亿元到7.30亿元,同比将下降20.23亿元到21.53亿元,同比下降73.48%到78.20%。

这一业绩表现低于市场预期,机构预计金域医学去年业绩在7.00亿元至7.96亿元之间。

值得注意的是,金域医学多位原始股东、高管及员工持股计划早已高位套现。据界面新闻不完全统计,公司原始股东合计减持公司股份1.96亿股,占总股本比例高达42.77%,合计套现金额106.47亿元。

百亿套现后,金域医学拿出了2.5亿元展开了三次回购,收效寥寥。公司最新市值约250亿元,已较高位蒸发超过500亿元。

新冠检测业务出清后,拿什么来提振金域医学的业绩?

常规检测业务也在下滑

金域医学是第三方医学实验室(ICL)行业龙头,医学诊断服务业务营收占比超过九成。此外,还有部分销售诊断产品、健康体检服务、冷链物流服务及其他业务。

如果说新冠检测需求消失在意料之中,那么,不及预期的是,三年疫情过后金域医学的其他常规医学诊断业务的发展也出现了下滑。而这部分正体现着公司自身的内功。

去年,寄予期望的常规检测业务需求不足。金域医学表示,由于常规检测需求增长速度不及预期,固定成本投入较高,导致规模效应下降,导致这一业务归属于上市公司股东的净利润同比下降9.81%-10.53%。

受此影响,金域医学业绩低于市场预期。国联证券预计其去年盈利7.96亿元,国信证券预计7.57亿元,浙商证券预计公司7.5亿元,华创证券在考虑到2023年整体检测需求减少后才将预期由7.9亿元降至7.0亿元。

金域医学扣非归母净利润降幅更高。公司预计2023年度实现扣非净利润为3.45亿元到4.25亿元,同比将下降22.80亿元到23.60亿元,同比下降84.29%到87.25%。

对比去年三季报可算得,金域医学第四季度归母净利润区间为0.24亿元至1.54亿元之间。中值为0.89亿元,环比同比均大幅下滑,为2020年二季度以来单季净利润最低值。公司盈利能力降至疫情前的水平。

2020年至2022年,在检测需求爆发的三年里,金域医学累积盈利64.83亿元。再之前,公司年净利润在4亿元左右。动辄单季盈利超过5亿元的日子已一去不复返了。

原始股东套现上百亿元

金域医学的股价调整先于业绩。业绩去年才下滑,而公司股价回落的趋势提前了两年。

金域医学股价峰值在2021年初,当时股价最高冲至170元/股上方,随后便开始了回调之路。2021年和2022年,公司业绩向上股价向下,到了2023年股价和业绩齐跌。

原始股东的凶猛减持成为压制股价的重要因素。金域医学2017年9月上市,原十大股东中四位已套现离场,还有四位大幅度减持。据界面新闻不完全统计,原始股东已有超过40%的筹码抛给市场。

离场的四位股东减持期集中在2019年至2021年,这段时间金域医学股价由20元/股左右一举涨至最高178.88元/股。

其中,原第二大股东国开博裕一期(上海)、原第四大股东天津君睿祺股权投资合伙企业及其一致行动人北京君联茂林股权投资合伙企业、原第十大股东上海辰德惟敬投资中心,三者原本持股比例14.44%、11.46%和2.89%,分别于2021年9月、10月、10月完成了清仓。第九大股东西藏林芝鼎方源投资顾问有限公司,持股比例3.4%,更早便退出。

这四位股东清仓之时正是金域医学股价超过100元/股之时,合计减持总股本的超过30%,套现超过80亿元。

原第三大股东国创开元股权投资基金也在2019年至2021年持续减持,持股比例由原12.42%在2021年四季度降至6.63%,目前仍为金域医学第三大股东。套现11.21亿元。

上述几位是在金域医学股价上升期减持,作为实控人一致行动人的员工持股计划则是在股价下行期“甩卖”。

四大员工持股计划中有三家——广州市鑫镘域投资管理合伙企业、广州市圣铂域投资管理合伙企业、广州市锐致投资管理合伙企业,减持发生在2022年四季度至2023年前三季度。这三家与金域医学实控人、控股股东梁耀铭等为一致行动人。

据界面新闻统计,这三家员工持股计划在这一年内合计套现12.49亿元,减持比例高达金域医学的3.51%。

此外,还有高管在减持,并且出现了违规超额减持。

公司董事兼副总经理汪令来、副总经理于世辉在2021年6月期间以超过140元/股之高的均价套现了748.85万元。其中,汪令来还违规多减持了650股。

半年三次回购难振股价

在原始股东套现上百亿后,股价已跌至50元/股附近,金域医学有意通过回购的方式来稳股价。然而与减持规模相比,回购的规模只是九牛一毛。

据界面新闻统计,近半年来金域医学共提出三次回购计划,已完成1.5亿元的回购,尚有不超过1亿元的回购正在执行中。

三次回购操作,回购均价一次低过一次。

- 2024年1月19日,金域医学提出计划回购5,000万元至10,000万元股份,1月24日,公司便以668.87万元回购了12.50万股。回购均价为53.51元/股。

- 2023年12月18日,公司提出5,000万元至10,000万元的回购计划,次年1月11日便已完成约1亿元的回购,回购股份169.68万股。回购均价58.93元/股。

- 2023年9月18日,公司提出的回购计划是3,000万元至5,000万元,截至11月14日已完成约5,000万元回购,回购股份78.76万股。回购均价63.48元/股。

第一次回购完成用了两个月,第二次回购只用了一个月,第三次回购提出一周内便已开始操作。

不过,回购的股份均将用于实施股权激励,这对市场的意义有限,不及回购注销。

回购依然不改股东减持金域医学的决心。公司披露了截至1月19日的十大股东名单,其中北向资金已经是连续第六个季度在减持,持股比例由最高的17.19%降至10.04%。

去年三季度还在增持的交银施罗德新成长混合型基金和富国天惠精选成长混合型基金,到四季度也在减持。

超60亿元应收账款的隐忧

业绩预告披露后,1月31日金域医学股价大幅低开超5%,随后走高,截至当日午盘微跌0.22%。

有机构近期发布研报认为,金域医学再现良好配置机会。

有三大隐忧围绕着金域医学。

- 首先,医药反腐。这对金域医学常规业务增速造成了一定扰动,是否会对公司后续经营造成进一步影响?

- 其次,应收账款高企。去年金域医学计提了较多应收账款减值准备。截至2023年三季度末,应收账款仍超过60亿元,这也成为2024年业绩的隐雷。

- 再次,筹码结构。外资在牛市期间配置了较多公司股份,未来是否会减少配置?公募对公司的配置是否稳定?

“随着医药反腐、应收账款、筹码结构等因素对公司的影响逐渐清晰,基于客观分析,我们认为不必担忧。”对这三大问题华创证券研报认为,行业及公司端驱动力明确,公司基本面情况稳固。“基于公司当前股价,我们认为调整已较为充分,重申‘推荐’评级。”

华创证券研报认为,医疗反腐目的是减少不合理的费用,节省医保费用支出,而公司商业模式正好顺应医保控费需求,因此医药反腐对公司只是一过性影响。

对应收账款问题,华创证券认为,应收账款快速增长主要集中在2022年上半年,因此在2023年有比较密集的减值准备计提,2024年预计将减少。

同时,华创证券还认为,金域医学的陆股通持股比例进入底部区间,且公司的公募基金持股情况整体稳定。

机构对金域医学的乐观主要来自于对ICL行业前景的看好。

2021年我国ICL渗透率仅为约6%,远低于日本的60%、德国的44%以及美国的35%。

弗若斯特沙利文咨询公司数据显示,中国ICL行业2021年市场规模约为223亿元,预计2026年市场空间达513亿元,年复合增速(CAGR)为18%。相较于普检,特检增长速度更快,从2021年的103亿元提升至2026年的289亿元,年复合增速为23%。

普检一般为医院体检检查项目,包括尿常规、肝、肾功能等。所谓特检,即指卫计委制定的《医疗机构临床检验项目目录》之外的项目,这也是ICL行业的蓝海市场。

金域医学原为普检业务,后逐渐进入到特检领域。这一行业市场集中度高,金域医学市占率第一,在2021年约占29.4%。

“头部企业的先发优势和规模优势更加明显,后进入者很难打破现有格局。”浙商证券研报认为,金域医学是国内在连锁实验室数量、覆盖区域广度、服务客户数量的ICL龙头企业。其认为,随着2023年常规检测需求的复苏以及新冠业务基数的出清,公司已进入到新的成长周期。“展望2024-2025年,我们认为公司营业收入及归母净利润增速有望快于新冠以前水平,CAGR分别有望达到20.6%、44.8%。”

华创证券认为,我国ICL渗透率有较大提升空间。而金域医学部分处于市场培育期的实验室有望在近几年度过亏损周期,非医检业务拓展有望带来业绩增量,同时,将受益于分级诊疗体制建设。

愿望是美好的,但常规业务能否如期增长还是要市场来说话。且超60亿元应收账款的重压依然不容小觑。

评论