作者:刘增禄

2016年11月23日,深交所修改“高送转”方案公告格式,对比此前,此次修改在利润分配方案与公司成长性的匹配性方面增加若干要求,公告指出,原则上不支持亏损或业绩大幅下滑(净利润同比下降50%以上)的公司高比例送转。

观察显示,截至2017年1月17日,沪深两市拟2016年度进行送转或现金分红的公司已有54家,其中50家年度拟送股或转增股份,且送转比例全部达到了每10股送转5股的传统“高送转”界限。另外,友邦吊顶、万孚生物、富春环保分别拟2016年度每10股派5元现金、每10股派1.5元现金、每10股派1元现金。思维列控尚未明确分红方案,公告表示分红比例为2016年实现归属于母公司净利润的10%~20%。

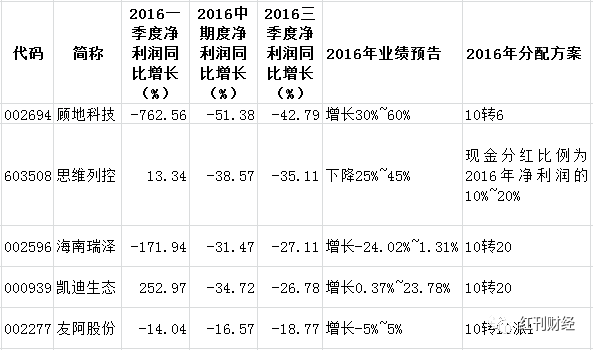

尽管深交所2016年底特意对“高送转”做了“叮嘱”,面对不断涌现的“高送转”预案被市场恶炒的问题做了紧急方案修改,但观察发现,依然不乏“擦边球”在市场中“飞舞”。顾地科技、思维列控、海南瑞泽、凯迪生态、友阿股份5家年度拟“高送转”或现金分红的公司,2016年前三个季度纷纷陷在利润下滑的困局中,顾地科技下滑幅度最深为42.79%,下滑幅度相对最小的友阿股份三季报净利润也负增长了18.77%。

2017年1月12日,顾地科技公告了10转6的2016年送转预案,尽管在目前动辄10转20甚至10转30是的A股市场中仅是“毛毛雨”,但按传统的送转比例看,10转6已经达到了“高送转”标准。而从公司的基本面看,已公布的2016年三个报告期的财报,一季度公司净利润同比大幅下滑762.56%;中期净利润同比下滑51.38%;三季度净利润同比下滑42.79%。2016年10月29日,顾地科技披露了年度业绩预告,国内汽车体育赛事市场发展较快,公司控股子公司越野一族体育赛事(北京)有限公司业务收入和净利润表现较好,预计净利润有望增长30%~60%,但预告目前能否实现尚是未知数,公司在前三个季度实际业绩下滑的背景下即提出了“高送转”的预案。

相比之下,海南瑞泽和凯迪生态则更为激进,2016年度均推出了10转20的超高比例送转预案。但从业绩表现看,海南瑞泽前三个季度利润变动幅度分别为-171.94%、-31.47%、-27.11%;凯迪生态2016年中期和三季度净利润分别下滑了34.72%和26.78%。统计发现,凯迪生态全年业绩预期相对优异,由于主营业务生物质发电实现较好增长;林业资产预期可能实现非经常性损益,全年利润或将增长0.37%~23.78%。海南瑞泽则不排除全年仍将出现24.02%下滑的可能,即使从公司预告给出的利润增长上限看,也仅有1.31%的小幅增长。类似的还有友阿股份,2016年前三个季度,公司净利润的同比下滑幅度分别为14.04%、16.57%、18.77%,2016全年,预告显示公司预计最高实现5%的利润增长,同时也排除5%的下滑可能,在如此微薄的利润增长背景下,公司也推出了10转10派的送转预案。

“高送转”本身没有什么错,一个公司基于对自身业绩、市值管理和成长性的考虑,扩大股本,给投资者带来股权回报,这是天经地义的。能够持续“高送转”,业绩增长也能跟得上步伐的公司确实是好公司。但如果业绩下滑甚至亏损的公司也“高送转”,则难免让人联想是不是只为了配合市场炒作。如2016年中期实施10转30的爱康科技,除2016年一季度净利润实现同比增长外,中期利润同比下滑12.56%,三季报利润同比下滑13.42%,“高送转”无疑就是为了迎合市场炒作,而最终股价在“疯狂”之后经陷入了长期的低迷。

表:2016年推出分红方案但前三个季度业绩下滑公司

评论