文|聚美丽 璞 玉

在中国市场上,风光早已不再的韩妆企业,业绩颓势仍在持续。

近日,两大韩妆集团爱茉莉太平洋、LG生活健康分别发布了最新财报,披露了各自的2023财务及业绩情况。

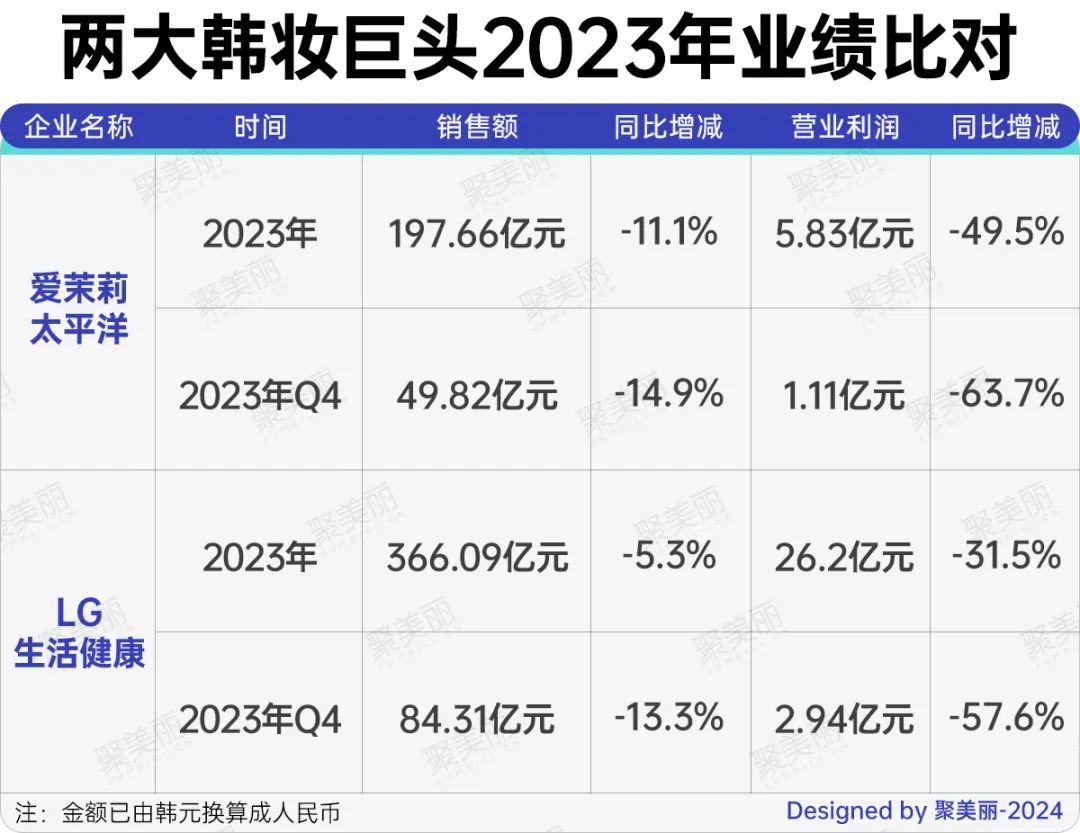

从财报数据来看,爱茉莉太平洋2023年销售额同比下滑11.1%,营业利润则大跌49.5%。

而LG生活健康则自2022年营收利润双降,终结17年连涨后,业绩就一直呈下滑态势,在2023年,其销售额下滑5.3%,营业利润下滑31.5%。其中,海外市场下滑6.9%,中国市场下滑19.6%。

这两家韩企近年在中国的表现堪称难兄难弟,特别是旗下曾作为韩妆高端品牌代表的雪花秀、后Whoo先后陨落,成为韩妆在中国大败局的典型样本。

因为一味追求销售额,放弃了对品牌调性和价格体系的掌控,雪花秀和后Whoo虽然在快手辛巴和抖音疯狂小杨哥持续收割GMV,但最终落得价格和口碑双双崩塌,沦落到只能在中国中低线市场靠破价“讨生活”的境地。

-11.1%、-5.3%,两大韩妆企业“下滑基调未改”

据爱茉莉太平洋财报显示,2023年全年其销售额为36740亿韩元(约合人民币197.66亿元),同比下滑11.1%;营业利润为1082亿韩元(约合人民币5.83亿元),同比下滑49.5%。其中,爱茉莉太平洋2023年Q4销售额和营业利润也呈现双降,分别同比下滑14.9%、63.7%。

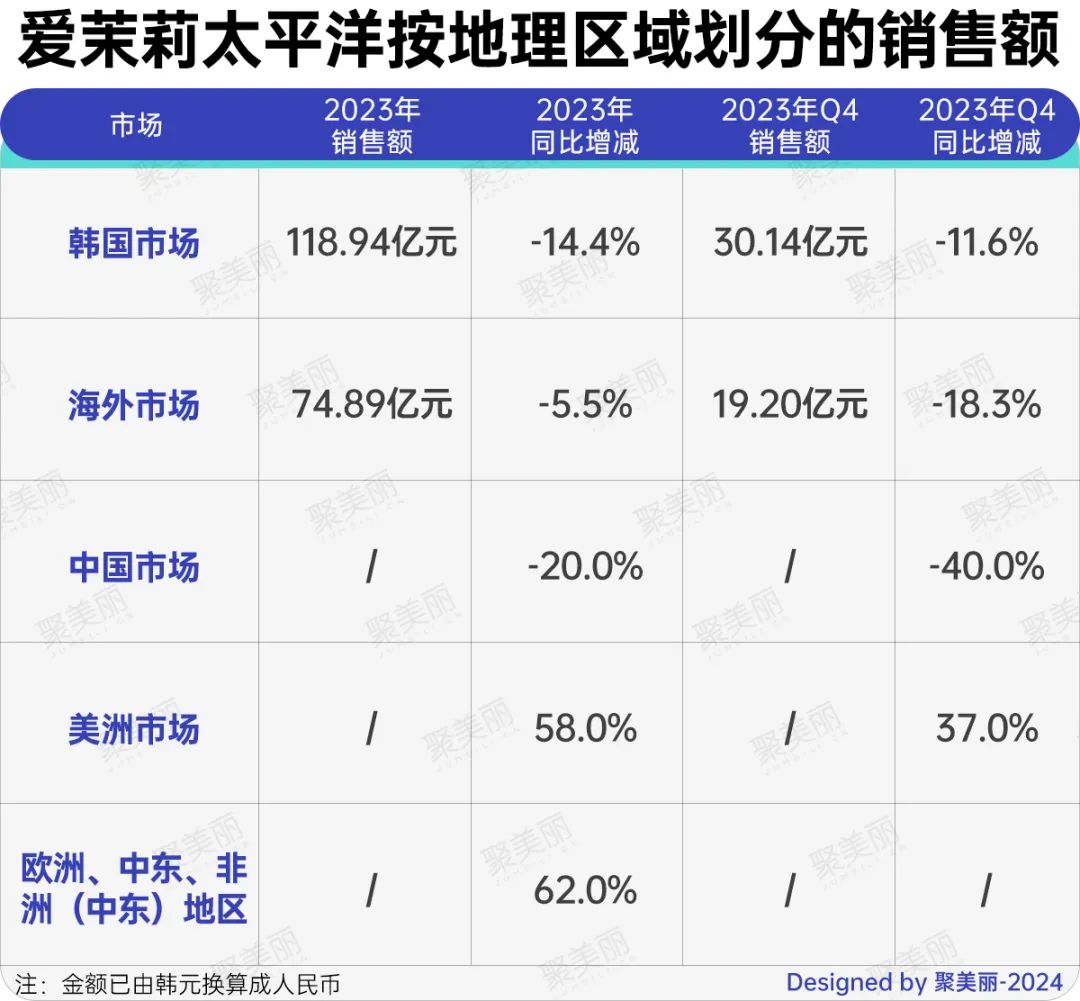

值得注意的是,虽然其在亚洲销售额仍然下降16%,(亚洲和中国销售额下降50%),但是在其它海外市场,如美国销售额增长58%,与此同时,新扩展的欧洲、中东和非洲国家(英国、中东),总销售额增长62%。

而据LG生活健康的最新财报显示,其2023年销售额则为68048亿韩元(约合人民币366.09亿元),同比下滑5.3%;营业利润则下降31.5%。

其中,2023年美容业务、家庭护理及日常美容业务销售额分别同比下滑12.3%、1.2%。

在2023年Q4,LG生活健康销售额、营业利润则分别同比下滑13.3%、57.6%。在具体的业务表现上,也均是下滑状态,其中与化妆品相关的美容业务2023年Q4销售额、营业利润分别下滑23.7%、90.8%。

对此,LG生活健康表示,化妆品业务的下滑,主要因中国需求疲软导致主要渠道销量减少,因部分渠道销售额下降、海外结构调整费用等,导致营业利润减少。

本土市场均下滑,韩妆在其本土也卖不动了

具体到市场表现来看,两大韩妆企业在韩国本土市场、海外市场的发展有着一些不同的表现,但共同的是,在韩国本土市场以及亚洲(中国市场在内)业绩均是下滑的。

其中,爱茉莉太平洋2023年全年在韩国市场的销售额、营业利润分别同比下滑14.4%、34%。其中,在2023年Q4其在韩国市场销售额同比减少11.6%,而营业利润则同比增长16.6%。

细分到业务上来看,爱茉莉太平洋2023年韩国市场化妆品业务、日常美容业务销售额分别同比下降15.4%、9.1%。不同于化妆品业务营业利润同比下降36.5%,其日常美容业务的营业利润同比增长35.8%。

据爱茉莉太平洋在财报中解释,日常美容业务营业利润的增长是因商品投资组合重新整顿。而化妆品营业利润减少,主要是因为免税、电子商务频道销售额下降、营销费用扩大导致。

另外,爱茉莉太平洋还透露,整体销售额的下滑,是因韩国市场的免税频道销售额下降两位数(销售额占24%)、电子商务整体销售额下降所致。

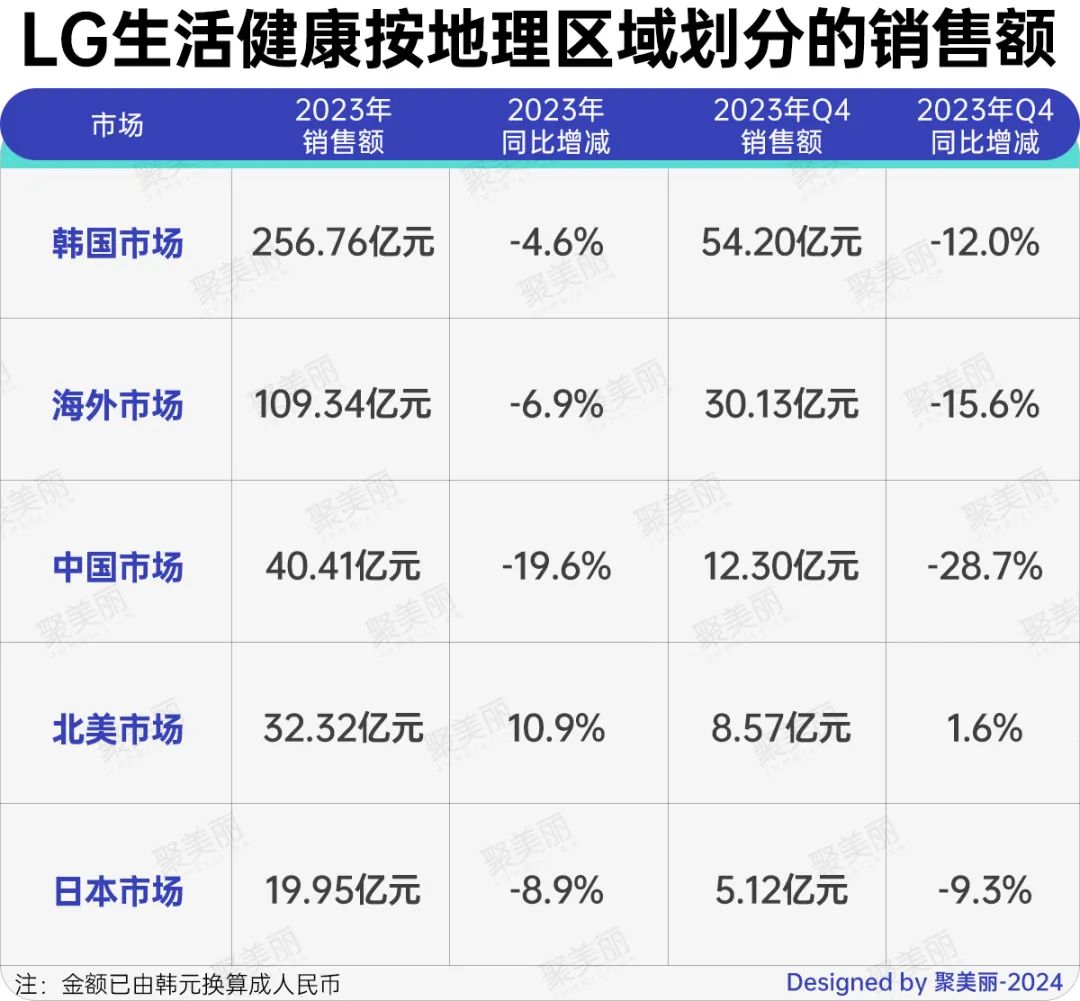

同样面临本土市场业绩下滑的LG生活健康,2023年全年在其本土市场销售额为47725亿韩元(约合人民币256.76亿元),占总销售额70%,同比下滑4.6%。其中,其在2023年Q4于韩国市场销售额同比减少12%。

从财报数据可以看到,韩妆在其本土市场的业绩表现并不理想。而在本土市场之外,同样不理想的还有中国市场。

两大韩企海外市场的“喜与忧”

综合两大韩妆企业的海外市场表现来看,可谓喜忧并存。喜的是,在欧美等海外市场,二者似乎找到了增量,业绩实现提升;忧的是在亚洲,尤其是中国市场,业绩下滑近20%。

具体来看,爱茉莉太平洋2023年海外市场销售额同比减少5.5%;营业利润则亏损432亿韩元(约合人民币2.3亿元)。其中,2023年Q4海外市场销售额同比下滑18.3%;营业利润亏损337亿韩元(约合人民币1.81亿元)。

在区域表现上,爱茉莉太平洋在中国市场2023年的销售额下降了20%左右(以当地化为准)。据称,是因品牌更新、线下效率化、频道库存减少导致整体销售下降。

其他亚洲(东盟、日本等)地区则是由日本市场带动了整体销售增长,主要是在兰芝,悦诗风吟Innisfree与当地主要频道合作强化,使得销售持续增长,其中新品牌总销售额增长约30%(当地化标准)。

而LG生活健康在海外市场的表现则与爱茉莉太平洋略有不同,增长有限。

2023年其海外市场销售额同比下降6.9%。其中,中国市场销售额占比11%,同比减少19.6%,在Q4更是同比下降28.7%;北美市场销售额占比9%,同比增长10.9%;日本市场销售额则同比下滑8.9%。

基于业绩表现,LG生活健康在财报中透露未来发展会做出调整:除了确保中国市场的确定性发展外,还会拓展非中国市场,譬如北美市场以LG 生活健康的BPC品牌为中心运营,同时会扩大对belif、TFS、fiegel等品牌的投资,通过寻找符合当地特点的品牌,以扩大日本、东南亚市场。

在华“碰壁”不断,韩妆频频自救

虽然从披露的业绩来看,爱茉莉太平洋、LG生活健康在华仍显“颓势”,但其并未“坐以待毙”。

去年12月有消息称,爱茉莉太平洋旗下伊蒂之屋重回中国市场,并“登陆”小红书平台。

据悉,2021年伊蒂之屋关停中国线下门店;2022年,ETUDE HOUSE伊蒂之屋天猫官方旗舰店发布公告称,因品牌战略调整,店铺将暂停运营,并于11月12日下架店铺所有产品,恢复时间待定。

可见,爱茉莉太平台并未放弃中国市场。同时,LG生活健康则在财报中表示,会以市场战略的差异化,以及线下渠道效率转化等改善在中国市场的竞争力、收益。

之于爱茉莉太平洋来说,虽然曾经在中国市场吃过一波红利,但如今要思考的是,怎样挽回中国消费者。

对业绩几近全线下滑的LG生活健康而言,不仅在中国市场上“重振旗鼓”是非常重要的,在其它海外市场找到新增量,同样也是其当下及未来所要努力的。

以雪花秀、后Whoo为代表的韩妆在中国的陨落,固然有地缘政治、中国本土品牌竞争力增强等客观因素,但这两个品牌不爱惜自身羽毛、单纯追求GMV、持续破价自毁价格体系脱不了干系。

近几年中国市场正值国货崛起,品牌争相在研发技术端持续升级,护肤市场从故事营销驱动往研发及科学传播驱动快速切换,以爱茉莉太平洋及LG生活健康为代表的韩企却有点“不思进取”,甚至逆潮流而动,不仅没能摆脱营销过度轻视研发的原有不利形象,还因为持续破价、不重视品牌升级而“破罐子破摔”,在中国市场一步步失去了原有的高端形象和市场。

由高到低易,从低到高难。爱茉莉太平洋和LG生活健康是否还能在中国市场“收复”丢失的市场?前路艰辛且漫长。

评论