界面新闻记者 张晓迪

昔日“西北王”兰州黄河(000929,SZ )日陷颓势,继2022年录得亏损后,2023年再次预亏,且亏损额度扩大。

根据兰州黄河近日发布的业绩预告,预计2023年归属于上市公司股东的净利润亏损3600万元—4200万元;扣除非经常性损益后的净利润亏损2800万元—3400万元。

上年同期,兰州黄河归属净利润和扣非净利润分别亏损2924.42万元和1589.32万元。

兰州黄河发展历史较长,其前身系1983年的兰州黄河啤酒厂,1993年改制成立了股份公司,是甘肃省最早设立的股份制企业之一。1999年在深交所上市。其主营产品包括啤酒、饮料、麦芽、包装印刷等。

官网介绍,经过多年发展调整,公司已演变为一家股权资产管理型公司,下属兰州黄河嘉酿啤酒有限公司、青海黄河嘉酿啤酒有限公司、天水黄河嘉酿啤酒有限公司、酒泉西部啤酒有限公司、兰州黄河(金昌)麦芽有限公司等7家控股企业,资产总额达到近15亿。

不过据其近三年财报显示,啤酒仍然占其营收大头,占比在65%以上。2023年1至6月份,在兰州黄河的营业中,啤酒占比71.84%,饮料占比11.66%,麦芽占比9.09%,其他业务占比7.41%。

对于2023年亏损进一步扩大,兰州黄河解释,主要原因是2023年,公司属地市场啤酒消费需求有所下降,公司啤酒产品在市场规模、品牌效益等方面与竞争对手相比仍存在一定差距,导致公司本期主营业务业绩出现较大亏损。

2023年,除了主营产品的销量下滑,兰州黄河辗转A股炒股亦陷不利境地。

据兰州黄河称,公司2023年度预计非经常性损益累计亏损约800万元,其中主要为公司控股子公司天水黄河嘉酿啤酒有限公司处置所持甘肃庆河嘉源置业有限公司40%股权,为公司带来收益约1800万元。但2023 年下半年以来,受A股市场持续震荡下行影响,公司证券投资处置及持有收益较去年同期大幅下降,形成亏损约2900万元。

兰州黄河曾一度被外界称为啤酒界的“西北王”,其啤酒产品市场主要集中在甘肃、青海等西北市场。

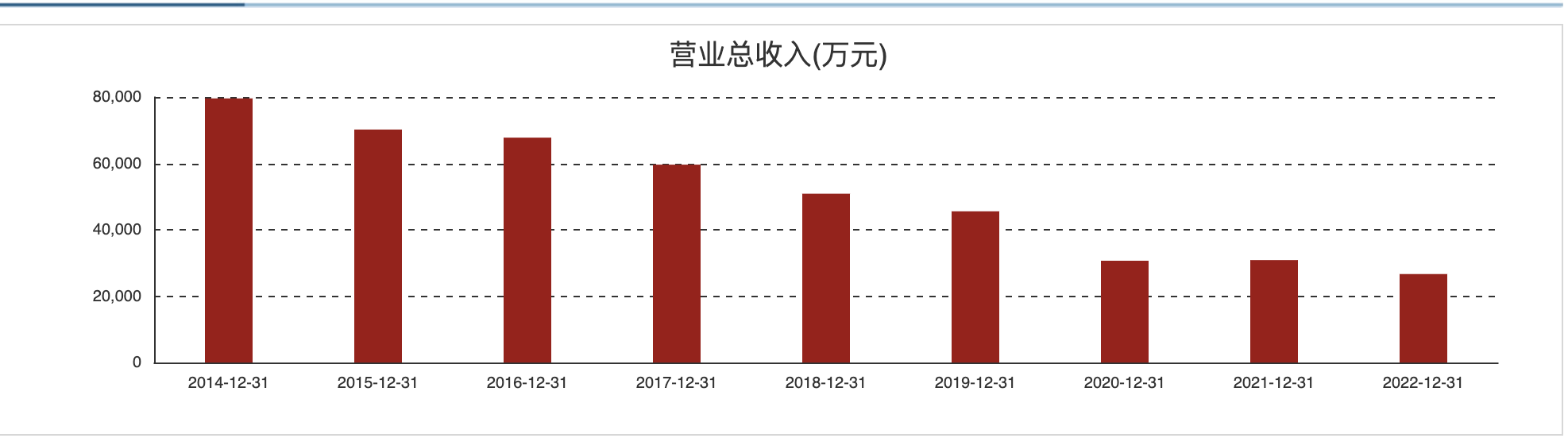

和其他同行青岛啤酒、重庆啤酒等相比,近年来兰州黄河业绩日益下滑。1998年上市后,兰州黄河营收快速增长,2008年兰州黄河收入破10亿,达到巅峰。但此后,兰州黄河的业绩就随着抛物线的另一端,逐年下滑。

兰州黄河近年来营业总收入情况 图片来源于:Choice数据

兰州黄河近年来营业总收入情况 图片来源于:Choice数据

公开财报显示,2018年至2022年,兰州黄河分别实现营收5.09亿元、4.55亿元、3.07亿元、3.09亿元、2.66亿元。同比增降幅-14.68%、-10.45%、-32.68%、0.62%、-13.63%;

这5个财年,兰州黄河归母净利润在亏损边缘,扣非净利润在这五年均为负。

相应的,其啤酒饮料从销量逐年下滑。据其财报披露,2011年兰州黄河啤酒饮料销量达28.48万千升,2018年跌落至14.2万千升,到了2022年又腰斩至7.65万千升。

到了2023年,其销量并未迎来好转。据2023年半年报披露,上半年其生产啤酒饮料3.87万千升,销售3.95万千升,实现销售收入1.11亿元,较2022年同期分别下降13.78%,14.55%和9.74%。

在传统啤酒产品的颓势中未能实现突破,兰州黄河“剑走偏锋”,走上了A股炒股之路。

根据公开信息,兰州黄河炒股事迹,最早可追溯至2010年。

2010年,兰州黄河通过重仓深发展A、中国联通等多支股,成功投资获利1.09亿元,当前公司实现归母净利润1.02亿,创下其上市以来最大的营收。

随后的2014年、2015年,兰州黄河在A股市场更是动作频频。通过投资中国北车、中兴通讯等10余只蓝筹股,2014年,兰州黄河获得投资收益4691.64万元,占了当年兰州黄河归属于上市公司股东的净利润的60%。

在二级市场尝到甜头后,兰州黄河的炒股热情日益高涨。财报披露,2022年,兰州黄河购买股票金额升至9.44亿元,而当年公司仅实现收入2.66亿元,投资金额约为当年度营收的3.5倍。

不过,A股市场的整体低迷也让兰州黄河炒股的算盘打的不那么如意。2016年,兰州黄河证券投资亏损2146万元;2020年,兰州黄河证券投资形成账面亏损1167万元。

兰州黄河曾表示,2023年下半年,其生产经营属地啤酒市场竞争风险,其啤酒生产所需各类原辅材料的供应及价格波动、主要啤酒生产工厂位于兰州主城区内物流运输不畅、运营成本偏高,以及麦芽主业所需的地产大麦因种植面积缩减而导致采购成本高企等,均可能对公司经营业绩造成不利影响。

评论