文|惊蛰研究所 小冬

春节假期眼看着就要到了,但《元梦之星》的项目团队能不能过好这个年,恐怕还得打上一个大大的问号。

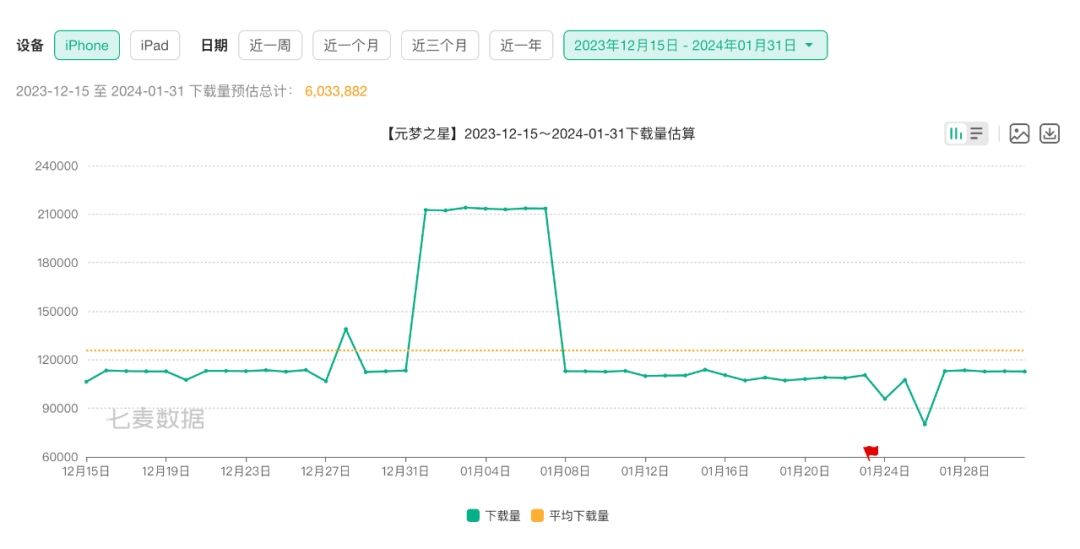

相关数据显示,2023年12月15日上线的腾讯游戏重点产品《元梦之星》,仅仅在保持了一周的高速增长后,其下载量、预估收入等核心数据就出现了断崖式下滑。

而在重量级新产品的脚跟还未站稳时,腾讯游戏的“老功臣”《王者荣耀》又痛失铁王座:Sensor Tower公布的2023年12月全球手游收入榜显示,此前连续22个月登顶榜首的《王者荣耀》退居第2。

有意思的是,《元梦之星》上线之初就被视为接替《王者荣耀》,为腾讯游戏开拓新局面的“希望之作”,甚至因此还有着“鹅厂新太子”的称号。如今成绩首发波峰后的断崖下滑,无疑把腾讯游戏推向了一个格外尴尬的局面。

“王者”痛失王冠,《元梦之星》一周“梦醒”,留给腾讯游戏的时间不多了。

01 派对冷场,元梦之星成“周抛”产品

坦白说,背靠腾讯游戏在国产市场积累的成熟经验和掌握的资源,《元梦之星》这款年度重点产品想不火都难。而《元梦之星》上线的首月数据表现,也的确彰显出腾讯游戏的实力。

七麦数据显示,《元梦之星》的iPhone端下载量在正式上线后的一个月内,经历了从上线首日10.6万到21.4万峰值的暴涨。特别是在1月1日到1月7日的一周内,《元梦之星》iPhone端下载量连续7天保持在21万以上。

但是从1月8日起,《元梦之星》不但下载量跌落回11万左右,甚至在1月26日一度低至不到8万。

还有一个值得注意的数据表现是,《元梦之星》上线后的一个多月时间里,其iPhone端日均下载量为12.6万,但只有8天时间的下载量达到或高出这一平均值。这意味着,《元梦之星》iPhone端在过去40多天创造的600多万下载数据,有相当一部分是在其中8天里集中完成的。而《元梦之星》之所以会出现这种类似“突击补作业”式增长数据,核心原因还是因为腾讯游戏对于产品上新的一套固有打法。

《元梦之星》上线时,腾讯就宣布首期生态激励投入14亿元用于生态建设。同时邀请600多位明星达人帮助产品进行宣传推广。据媒体报道,《元梦之星》仅首日买量素材就投下了2.7万组。

然而现实数据表明,短期的大笔投放并没有支撑《元梦之星》在宣传期之后继续保持强劲的增长势头。并且在派对游戏火热的当下,《元梦之星》并没有如腾讯预想的那样快速切下大市场份额。

腾讯的投入不可谓不大。除去买量投入的大把预算,腾讯用于生态建设的14亿元也都是花出去的真金白银:按照计划,14亿元中有1亿元用于大众电竞赛事打造,3亿元用来联合九个内容平台共同发起“星梦合伙人”内容生态激励计划。剩下的10亿元造梦基金,则会投入到普通玩家身上,对有兴趣从事游戏地图创作的普通用户进行全方位扶持。

但在腾讯如此投入情况下,《元梦之星》高开低走的表现,可能问题还是出在产品自身。

其实从腾讯的生态建设计划来看,《元梦之星》已经抓住了派对类游戏的UGC核心。但是在项目组有钱、肯花钱且已经花了钱的情况下,《元梦之星》仍然没有达到理想预期。这说明,从一开始对于用户和市场的理解就存在偏差。

派对游戏作为当前市场上最受欢迎的新品类之一,在过去一段时间表现出了巨大的市场潜力。但由于派对游戏本身的UGC机制以及社交属性,市场上已有产品的用户粘性更强,产品先发优势也会更加明显。

在这种市场背景下,作为后来者的《元梦之星》仍然按照过往“产品模仿+大手笔投入”的市场策略,试图从现有市场用钱砸出一条通路,效果自然会大打折扣。而另一个被忽略的关键问题是,《元梦之星》不仅没能成功赶上派对游戏的热潮,也一定程度反映出腾讯旧有的营销思维与当下新兴细分市场的脱钩,以往的“利器”变成了“钝器”,也是腾讯游戏目前面临的尴尬处境。

02 大力没能出奇迹,腾讯模式“失灵”

在过去,腾讯依靠“产品模仿+大手笔投入”的市场策略,在诸多赛道后发制人抢占了先机。其中的一个经典案例,就是与《元梦之星》有着相似上线背景的《和平精英》。

2017年3月,韩国Krafton工作室开发的战术竞技型射击类沙盒游戏《绝地求生》(PUBG)一炮而红。仅仅过了半年时间,国内就有游戏厂商将“吃鸡游戏”模式平移到手游市场,并且吸引了玩家的空前关注。

不过腾讯游戏后来用事实证明,时间上的差距似乎是可以用“钞能力”来缩短的。

根据媒体报道,腾讯在启动产品研发之前,先以700亿韩元入股了《绝地求生》的韩国开发商,从而获得该游戏的国内版权。此后,腾讯游戏团队加班加点研发出了《和平精英》,并于2018年的2月开始了持续免费测试。

凭借原作IP授权,以及由微信、QQ等王牌社交产品构建的巨大流量池,《和平精英》很快就对市场上的其他竞品实现了反超,并最终成长为如今全球收入最高的射击类游戏。

结合《和平精英》以及《元梦之星》的诞生之路也就不难发现,腾讯游戏似乎不太在意产品上线的时机问题。相反,腾讯游戏很擅长观察市场动向,并且形成了一套“腾讯模式”。

每当某一类产品通过了市场的检验,成为市场上的大热门,腾讯就会迅速打造相似的产品。尽管等到产品上线时,可能已经比其他产品晚了大半年,但只要通过购买版权在新用户群体中强调“嫡传正宗的血统”,同时利用自身的社交生态和全网买量打响产品声量,就总能用投放换来市场实现“后发制人”。

但这种方式也让腾讯接连错过难得的新兴游戏风口,近的例如派对游戏市场,再往前回溯,因为腾讯的“傲慢”而错过的开放世界品类,时至今日依然是游戏行业的饭后谈资。

例如《和平精英》的成功经验,并未在《元梦之星》的身上再次得到应验。而《元梦之星》遭遇的“一周鲜”经历,更直接反映出“腾讯模式”的失灵。

仅仅从市场数据就可以看到,《元梦之星》只要投放就能“超常发挥”,不投放就很快被打回原形。而当前市场上,买量早已不是打造爆款的“万金油”,游戏本身好玩才是成功的关键。

国产游戏行业在过去的十几年里,走向了一条重押“精品化”的道路。游戏大厂纷纷在游戏版权、视听体验以及营销推广上面砸钱,以求打造出能够吸引中国玩家们的“3A大作”。但是这一行业风向没能给市场持续带来积极影响,反而导致“重量级产品”遍地都是,真正能够打动用户的游戏并不多。

背后的主要原因在于,以作品为核心的竞争策略,需要投入大量的人力物力保障项目成功落地并推向市场,其中的机会成本以及试错成本实在太高。比起自研创新,直接模仿成功案例的做法,显然能够省下大量成本规避试错风险,而且只需要集中投入营销环节,就能实现回本和盈利。

于是,国产游戏厂商们开始沉迷于“换皮”,变着花样用“抽卡游戏”掏空玩家的钱包,一门心思地研究哪种收费模式更能激发人的氪金欲望。最终,却忽视了用户的游戏体验乃至游戏本身的价值。

03 玩家到底要什么?

经历了遍地精品化和各种模式“648充值”的洗礼,当前的游戏市场变得更考验产品内容以及项目团队。因为投放的预算始终有限,游戏产品想要保持增长,靠的不是持续的营销动作,而是借助游戏优质内容本身实现的用户留存。

派对游戏的特别之处在于,玩家不只在游戏过程中体验到了乐趣,也满足了社交需求。无论是人气超高的游戏主播,还是普通玩家,真正看重的是基于互联网社交关系进行的游戏体验。

也正是因为这一原因,社交媒体平台上广泛传播的游戏切片又以UGC的形式,将游戏自身的价值以及社交价值传播出去。所以派对游戏的长期增长靠的不是一时的投放,而是依赖于用户自发形成的社区氛围——这也是玩家在派对游戏渴望体验到的。

或许是看到过往策略在派对游戏市场的“失灵”,《元梦之星》眼下已经开始调整战略,弱化乐园UGC的概念,转而融合更多玩法,向“QQ游戏大厅”的方向发展。这也导致《元梦之星》正在变成一个由《和平精英》《QQ飞车》《狼人杀》《保卫萝卜》等各种游戏缝合而成的“大杂烩”。

然而在没有社区基础的前提下,单纯在玩法上做加法,并不能在市场上带来等量的扩张。特别是当一些游戏玩法已经被玩家淘汰时,《元梦之星》着魔一般进行玩法融合,更反映出腾讯游戏急于脱困的迫切心态。

回归市场价值本身,一个游戏产品要想取得成功,“好玩”才是最根本竞争力。换言之,产品本身的游戏性是其从一文不名逐步走向成功的“1”,而投放预算、IP授权、社交生态都只是“0”。《元梦之星》缝合玩法的策略,显然也是想提升自己的可玩性,但腾讯游戏“模仿自己”的做法,依然没有解决缺乏实际市场需求和差异化体验的硬伤。

在过去,“腾讯模式”通过洞察市场再进行复制的方式,解决了如何产生“1”的问题。又借助其他的“0”,以“流量思维”主导的市场策略实现了对同类型竞品的超越。

但如今,游戏行业已经进入同质化的存量竞争阶段,“1”的产生变得越来越难,并且市场运营的逻辑也发生了变化。这就要求厂商们走出“流量思维”,回归产品本身,从用户价值角度再出发,用长效运营代替集中爆发。

在1月29日举行的腾讯公司年会上,马化腾坦言,腾讯目前号称全球最大的游戏公司,好像是躺在成功的功劳簿上。而在过去一年里,面对新生代游戏公司的挑战、从玩法类到内容类的转变,腾讯竟也一时无所适从,推出了新品,但没有想象中那么好。

对于刚刚上线一个多月的《元梦之星》,马化腾表示:虽然晚,但它具有的社交成分也代表了腾讯的大本营阵地。肯定要全力以赴,而且要求所有业务结合,探索共同发展。

由此看来,未来一段时间里,《元梦之星》依然会被腾讯游戏寄予厚望,只是留给《元梦之星》的时间真的不多了。

评论