文|互联网那些事

打破2022年,2023年成功成为了白酒最艰难的一年。

从二级市场来看,一年的时间,A股上市白酒企业平均跌幅20.73%。白酒龙头茅五泸三家,茅台跌了0.86%,泸州老窖跌了22%,五粮液跌了24%。最惨的是酒鬼酒、洋河、舍得等玩家,累计跌幅超过30%。

但如果从白酒行业的营收来看,似乎又感觉没有想象中那么不如意。

在高端白酒三巨头中,茅台仍然遥遥领先,稳坐第一。而五粮液和泸州老窖,近几年大力发展高端酒,增速飞快。

而在二级市场面临大跌幅的洋河,在2023年前三个季度的营收上仍然位列老三。但面对进入存量的市场,毛利率的提升只能通过此消彼长亦或是走向高端化。

不过从品牌未来发展的角度来说,高端化往往是好的选择。

自众所周知,高端化能带来最明显的毛利率,高端酒的毛利率达到90%以上,次高端仅仅能到75%左右。

为此,洋河也毅然决定通过卡位次高端,来寻找新的增长点。

一、你追我赶深度竞争

至今为止,洋河股份的次高端化发展其实是顺利的,只是并不轻松。

除了难以企及的高端,次高端成为大多数白酒的战场,就像洋河股份为首的次高端品牌,当下正面临着你追我赶深度竞争的局面。

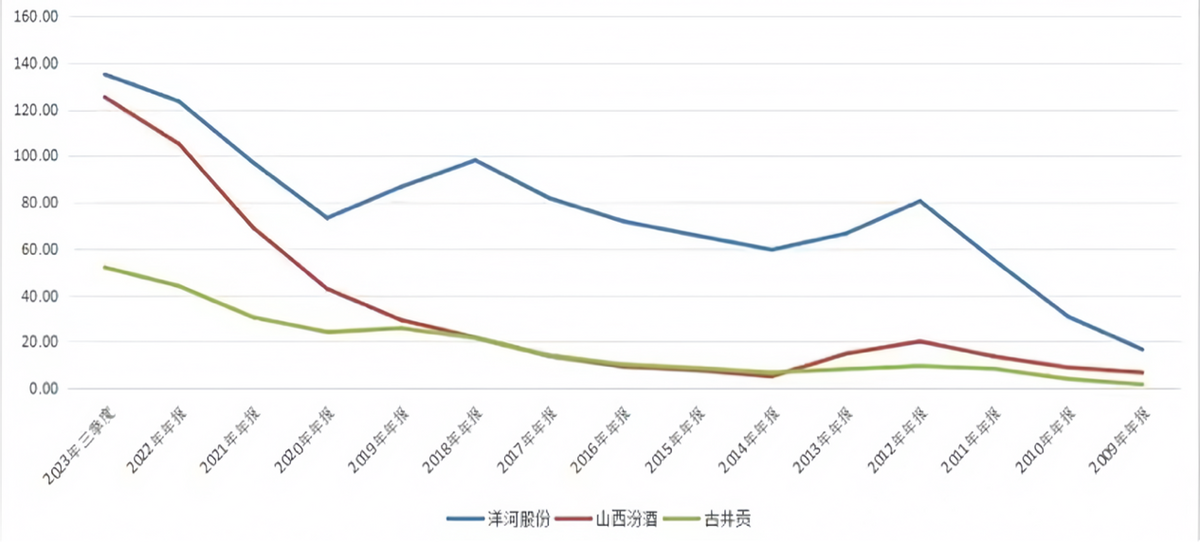

最早在2016年,洋河股份的营业收入是泸州老窖的两倍、山西汾酒的四倍,净利润相当于3个泸州老窖、10个山西汾酒。

到2021年,泸州老窖的净利润超越洋河股份;2022年,泸州老窖和山西汾酒继续高速增长追赶洋河。

到2023年前三季度,洋河股份第三季度实现营业收入84.1亿元,增速由去年同期的18.37%降至11.03%;归母净利润为23.41亿元,增速由去年的40.45%大幅放缓至7.46%。

此外,洋河股份今年前三季度的归母净利润已被泸州老窖所赶超,这也是其十余年来该指标首次在前三季度就被泸州老窖超过。谁能想到,距离上一次被赶超还是在2009年。

说到过去,近10年来洋河埋头拼劲的决心,其实一直都有。

在2009年被赶超后,2012年洋河股份开始进行大刀阔斧的改革,洋河股份的增长也因此开始出现。

在改革上,先改制成股份有限公司,对股权进行重构,人员和资产进行重组紧接着引入了大量的投资人,分出去40.5%的股权,还有8.4%分给了管理层,裁撤掉大量老员工。

更重要的是还吸收大量年轻血液进入公司,将乱七八糟其他的业务全部剥离,并在2003年放出了蓝色经典这个大招,开创了绵柔型的白酒定位,打开了中高端市场。

为了把洋河酒推向全国,同时也为了产品的质量,再次把洋河酒的品质上升了一个台阶,2015年第三任董事长王耀开始上任,并且还针对品牌的包装进行再次改进。

即便是到了近几年,洋河股份也仍然没闲着。

先是在2019年对业务进行深度调整,消化渠道库存。到了2020和2021年这两年,做到了即便被省内外地盘虽被同行攻占,也仍然没有出现太大的损伤。再进一步,哪怕利润没有出现增长,但营收体量仍保持行业第三。

紧接着2022年,做到了产品升级、渠道更新,进入全国化第二阶段,也基于此出现了核心利润创新高。

而这一年最为关键的是,洋河一方面收复失地,另一方面卡位次高端发力,寻找新增量。

但到了2023年,洋河的增长速度仍然抵不过,作为洋河江苏市场最大竞争对手今世缘,省内差距也越来越小。

说到底,如今的洋河不仅没能缩小与五粮液的差距,还要面临泸州老窖、山西汾酒对第三位置的冲击,更难受的是,还要面对地域市场竞争对手给予的增长压力。

结合前两者,洋河的弱点也十分明显,对比茅台和五粮液在白酒市场的认知度,洋河蓝色经典这个新品牌明显不及前两者。

二、洋河股份弱在高端

其实说到底,洋河需要的其实是将推陈出新的主力放在大单品上。毕竟洋河缺的从来就不是营销,而是高端带来的利润率。

因为近两年来,洋河对营销的付出,也曾从全国化回归到区域化上,也基于此获得了营收增长。

然而,在白酒这个领域,说白了最重要的除了其社交功能。在高端白酒的竞争中,白酒更注重是历史的积淀和品牌的打造。

现在茅台提价的背景下,洋河股份未来不仅有提价空间,聚焦次高端也具有一定的消费群体。

据《中国中等收入人群到底有多少?》统计,仅在29.4%的中等收入群体创造了46.5%的全国总体消费。这数据不仅说明了,在中国的中等收入群体是真真切切的消费主力军。

另外,进一步佐证,在消费能力上大多数时候尚未实现财务自由的人群,消费的下限是不受大环境影响的,反而是中等收入群体在面临大环境压力的时候,才会下调消费水平,导致整体的消费水平出现明显下降。

同样的,随着大环境的逐渐好转,消费力也将会随之回归。

所以影响消费的主体,大多数的时候实际上是中等收入群体,拉升消费水平某种程度上也是。为此,卡次高端也必定会成为洋河发展的选择。

但具体如何发展,很是关键。

价格上来看,以2023年上半年为例,洋河股份的平均吨价为近19万元每吨,而同期泸州老窖的平均吨价约为34万元每吨,是洋河股份的两倍。

二者的营收都来自高端白酒,但泸州老窖的高档白酒毛利为92.5%,洋河股份的毛利仅为80.7%,这就造成了二者盈利能力的根本性差距。

这个时候,更好的发展方式或许是文化底蕴的挖掘并且借此提升品牌影响力,而非继续依靠蓝色经典这个发展了21年的超级大单品存活。

更何况,蓝色经典代表的广阔的“男人的情怀”,对于逐渐成为白酒主力的年轻人来说,满满的全是80后风味,与90后甚至95后00后格格不入。

更别提如今愿意品白酒的年轻人,本身就在减少。

三、次高端“头牌”为时不晚

其实这一点洋河自身也明白,并且往高端发展的决心,也一直都存在。

据悉,2023年12月12日,在洋河股份蓝色经典系列迎来二十周年之际,具有历史悠久的洋河股份再次展现他的创新精神,隆重推出全新升级版——“洋河蓝色经典遥之蓝”。

更重要的是,此次洋河推出的蓝色经典遥之蓝,定位也是面向高端市场,消费场景也偏向于高端宴会和宴请。

此外还值得注意的是,蓝色经典遥之蓝属于电商渠道专属销售产品,说到底就是针对线上高消费群体。

至于最终能否吸引到线上高端消费群体,还有待观望。毕竟,在此之前洋河处于经销商强则强的存在。

从洋河历年经销商变化情况来看,虽然只有2022年上半年,洋河的经销商数量出现过短暂减少,这个主要是受2022年上半年的疫情加重所导致。

但洋河的经销商数量继续扩张,省外经销商增长数量明显大于省内经销商。

2023年上半年省内经销商仅增长8家,对应省内营收上半年同比增长9.9%;省外经销商增长215家,经销商数量同比增长4%,对应省外营收增长21%,可以看出洋河的经销商数量增加是能够推动洋河营业收入增长。

目前,洋河经销商销售金额达到212亿元,占比98.9%。

当然,除了省外渠道正在扩张之外,洋河的存货也在降低。

在2020年刚开始改革之时,洋河股份的存货占营业收入的比重已经达到最高70%,而经过持续两年多的渠道“一商为主,多商为辅”的新渠道模式改革之后,洋河股份的存货占比明显降低,去年已经下降至60%以下。

某种程度上来说,线上与线下渠道一同发力,以及存货降低,也能更好的助力洋河往高端化发展。

所以还是那句话,缺的还是文化底蕴的发展。

另外,如何在年轻人群体当中打开市场,是当下洋河需要思考的问题,同样也是每一个白酒企业需要面临的问题。

参考:

潮汐商业评论:白酒的2024:周期性、结构性矛盾、总需求矛盾

财麻麻:洋河股份财务数据浅析

闲时旧酒-谢大海:为什么洋河股份在白酒行业内的品牌实力这么强?

酒韵:为什么洋河的酒只在网上口啤差,在线下却卖得很好?

评论