记者|赵阳戈

春节前夕,江苏证监局刷新辅导备案信息,由中金公司辅导的苏州绿控传动科技股份有限公司(下称绿控传动)亮相,该公司曾在2023年冲刺科创板时折戟,终止到再启动辅导时间不足1年。

保荐、会计所未变,律所有变

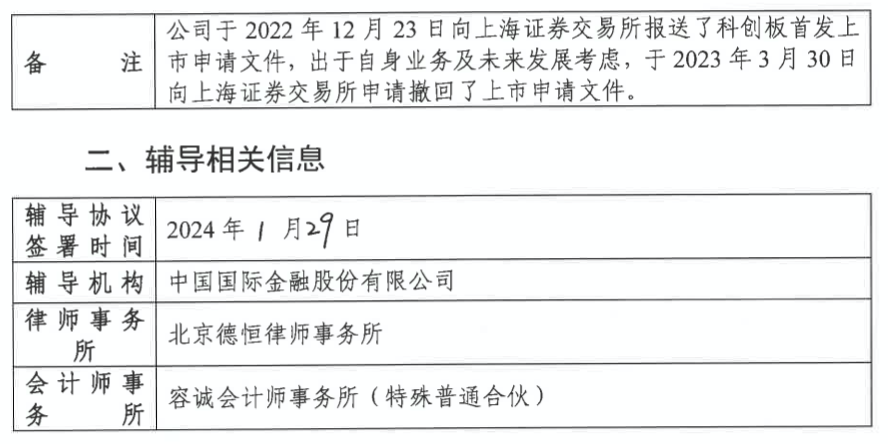

随着中金公司2024年1月29日签章的上市辅导备案报告曝光,绿控传动再次策动IPO之事也随之广告天下。

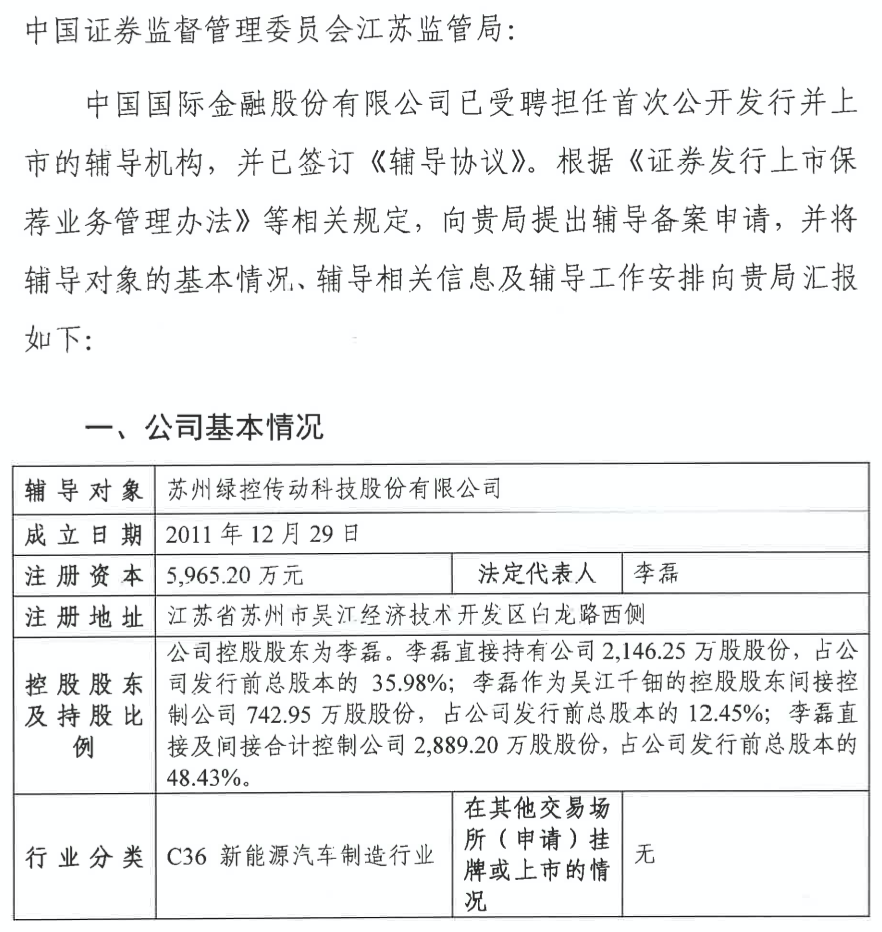

据备案报告,中金公司已受聘担任首次公开发行并上市的辅导机构,辅导对象绿控传动,成立于2011年12月29日,注册资本5965.2万元,公司控股股东李磊,李磊直接持股2146.25万股,占发行前总股本的35.98%;李磊作为吴江千钿的控股股东间接控制公司742.95万股,占发行前总股本的12.45%;李磊直接及间接持股2889.2万股,占发行前总股本的48.43%。根据辅导相关信息,这次拟定的律师事务所是北京德恒律师事务所,会计师事务所为容诚会计师事务所(特殊普通合伙)。

从上交所网站信息,此前绿控传动的保荐机构也是中金公司,会计师事务所也没变,只是此前的律师事务所为北京市康达律师事务所。从披露来看,上一次,绿控传动是2022年12月30日获得的受理,2023年1月20日进入问询环节,2023年3月底终止IPO。

对于上一次的IPO之旅,根据备案报告,公司是“出于自身业务及未来发展考虑”,才向上交所申请撤回了上市申请文件。

业绩亏损

资料显示,绿控传动向客户提供电驱动系统、零部件及相关技术开发与服务。公司在驱动电机、变速器和控制系统方面掌握一系列关键技术,开发出电驱动系统和自动变速器等核心产品和部件,广泛应用于混合动力(含插电式混合动力)和纯电动(含燃料电池)等新能源技术路线下的商用车和非道路移动机械领域,并在新能源重卡细分市场占据重要地位。

数据显示,2019年至2022年上半年绿控传动在新能源重卡电机配套市场占有率分别为26.64%、29.96%、18.16%和29.47%。

国内市场上,绿控传动客户包括三一集团、徐工集团、东风汽车、开沃新能源等货车企业,以及厦门金龙、中通客车等客车企业,公司也为三一集团、徐工集团等非道路移动机械厂商提供电驱动系统。

从营业收入看,绿控传动2019年至2022年上半年的数据分别为3.51亿元、2.76亿元、4.31亿元、3.86亿元,整体上规模在放大;但其归属于母公司所有者净利润分别为-6165.18万元、-5782.88万元、-1.31亿元、-4118.94万元,处于长期亏损状态。没有造血功能,这或会是绿控传动绕不开的芥蒂。暂未知绿控传动最新的数据。

曾因回款问题发起诉讼

与此同时,在2019年至2022年上半年间,绿控传动的综合毛利率还出现了快速下滑的情况,数据分别为26.12%、24.95%、19.79%和13.40%。

根据上一次绿控传动的解释,综合毛利率下降,主要是由于部分原材料价格涨幅较大,重卡电驱动系统毛利率降低但收入占比提升,造成公司毛利率降低。

除此外,公司流动性方面也令人担心。在2019年至2022年上半年间,绿控传动应收账款账面价值分别为28873.77万元、20115.22万元、21259.39万元和32057.81万元,占公司总资产比例分别为30.05%、20.02%、16.78%和21.26%;计提坏账准备金额分别为2741.16万元、3432.41万元、6488.97万元和6658.58万元;应收账款周转率分别为1.14次/年、1.00次/年、1.68次/年和2.32次/年(年化)。公司应收账款期末余额较大、周转率较低,对公司资金占用较大。从经营活动产生的现金流量净额的数据也可见一斑,在2019年至2022年上半年间,绿控传动的经营活动产生的现金流量净额为5764.1万元、-2359.3万元、-12571.28万元、27049.35万元。甚至,因为部分客户未按照约定进行回款,绿控传动还发起过诉讼。

扩产消化问题

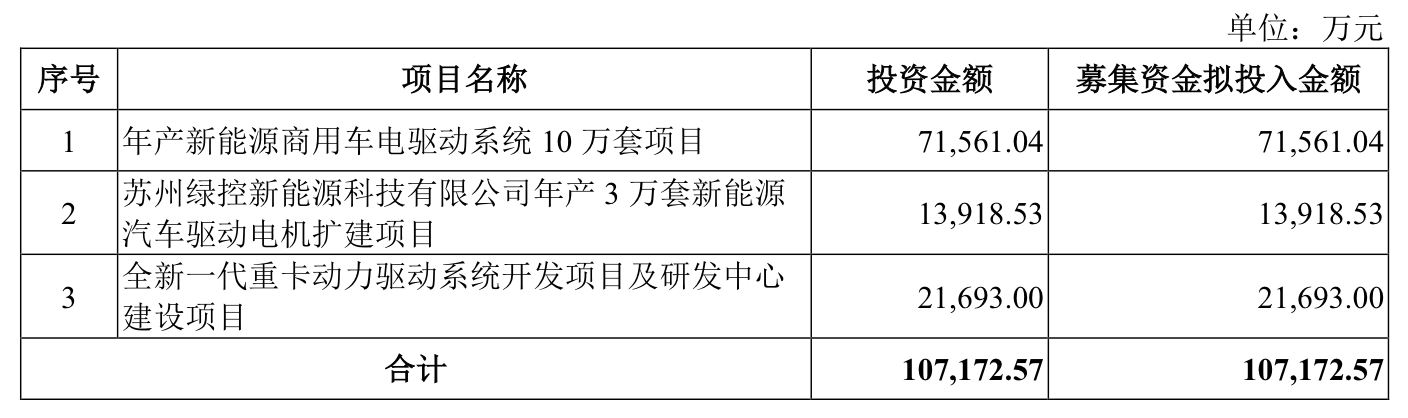

从披露来看,上一次,绿控传动是打算募资10.72亿元,投入“年产新能源商用车电驱动系统10万套项目”、“苏州绿控新能源科技有限公司年产3万套新能源”、“全新一代重卡动力驱动系统开发项目及研发中心建设项目”。

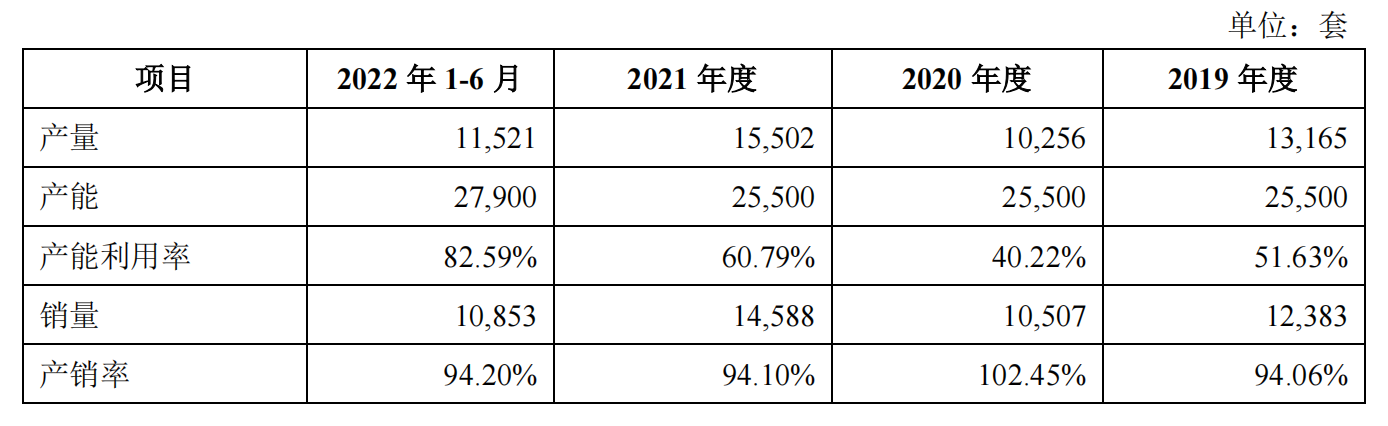

但公司的募投也被市场所诟病,这还是因为公司整体产能利用率并不算高。从披露来看,2019年至2022年绿控传动的产能均为2.55万套,但产能利用率分别为51.63%、40.22%、60.79%。只是2022年上半年,公司的产能提升到2.79万套,产能利用率上升到82.59%,但2023年全年的情况未知。

在产能未满之时,扩大规模产能如何消化自然也是市场关注的问题。那么,绿控传动最新的经营情况究竟如何,还有待公司做进一步的披露。

评论