文|潮汐商业评论 Kyra

编辑|Ray

Jesse在小区楼下发现又有一家药店在装修,“现在药店也太多了吧,小区附近转一圈能找到5-6家,感觉比奶茶店都多。”

事实上,由于零售药店即时性、便利性等特点,其已逐渐成为药品销售的主要渠道之一。

随着近些年“医药分开”综合配套改革措施的推进,越来越多的处方药品外流,在一定程度上推动了零售药店的发展,大街小巷的零售药店越开越多。

据东海证券研究所数据显示,药店市场总体规模从2015年的3246亿元增长到2022年的6300亿元,复合年增长率为9.9%。

面对新的院外市场这份“蛋糕”,零售药店们也开始了疯狂的并购模式,旨在提高竞争实力以分割更多的市场份额。

据《药品监督管理统计年度数据(2022年)》显示,截至2022年12月底,全国共有《药品经营许可证》持证企业约64.4万家。其中单体门店26.3万家,连锁门店数量为36万家,连锁率为57.8%。

但面对越来越多的入局者和愈发激烈的竞争,零售药店还是门好生意吗?

01 “药店”的百年之变

苦口良药,医治百病。从古至今,药物对人类来说都是不可或缺的重要物品。而中国药店的发展至今也经历了漫长的历史演变和文化传承。

一些规模较大的药房从唐代开始出现,随着当时医学著作的广泛传播,药店也得以迅速发展。明清时期,一些地方性的药店品牌开始崭露头角,如开元堂、同仁堂、古方堂、慈济堂等。

在这个漫长的发展过程中,中国药店成为不仅仅是提供药物的地方,更是医学、文化和商业的交汇点。

20世纪初,近现代医学的引入,以及城市化的发展,药店的规模和种类不断扩大。药店逐渐从传统的中药店演变为综合性的药品零售店,兼营西药、中药以及保健品等。

1984年连锁经营模式正式进入国内,部分连锁药店的雏形陆续出现,如采芝林、深圳市一致药店应运而生。

同时,医疗改革政策(医疗体制改革、医疗分业经营、药品分类管理、流通体制改革、药价改革)也为连锁药店的发展提供了良好的契机。

1998年,深圳中联大药房在武汉开办湖北六渡桥门店,成为国内第一家跨地区发展的连锁药店。

2000年,中国药品零售行业进一步开放,全国连锁跨省区发展试点开始,大企业纷纷开始进军零售连锁业。连锁药店开始采取加盟店的形式扩门店,争夺市场占有率。当时,以金象大药房为首的连锁药店抛出一系列特许加盟的优厚条件,如免收加盟金、送计算及软件、送门店改造费等,使其从原先的几十家门店很快发展到200多家。随后,多家连锁纷纷效仿,放宽加盟条件,进行“跑马圈地”。

连锁加盟的形式带来了药品零售业份额快速发展,截至2003年,连锁药店门店数狂增至16万家。这时期的中国医药零售行业群雄并起,类似老百姓和益丰这样的优秀企业,脱颖而出。

资本是行业发展的风向标,2007年,中国海王星辰连锁药店有限公司在纽交所正式挂牌交易,同一时期,广西同济堂、吉林永兴等也以不同的形式获得资本,这些资本的进入,代表着新轮医药行业争夺的到来。

近年来,连锁药店“遍地开花”,短短数年间连锁经营模式在中国即得到快速发展。据国家药监局数据显示,2022年,我国连锁药店企业增长至6650家,连锁药店门店为36万家,同比增长6.71%,连锁化率进一步提升至57.8%。

药店越开越多,导致的必然结果便是消费者被不断分流,开药店真的还赚钱吗?

02 危、机并存的“万店”时代

近几年连锁药店“圈地运动”高歌猛进,品牌通过自建、并购及部分品牌开放加盟,行业正式迈入“万店时代”。

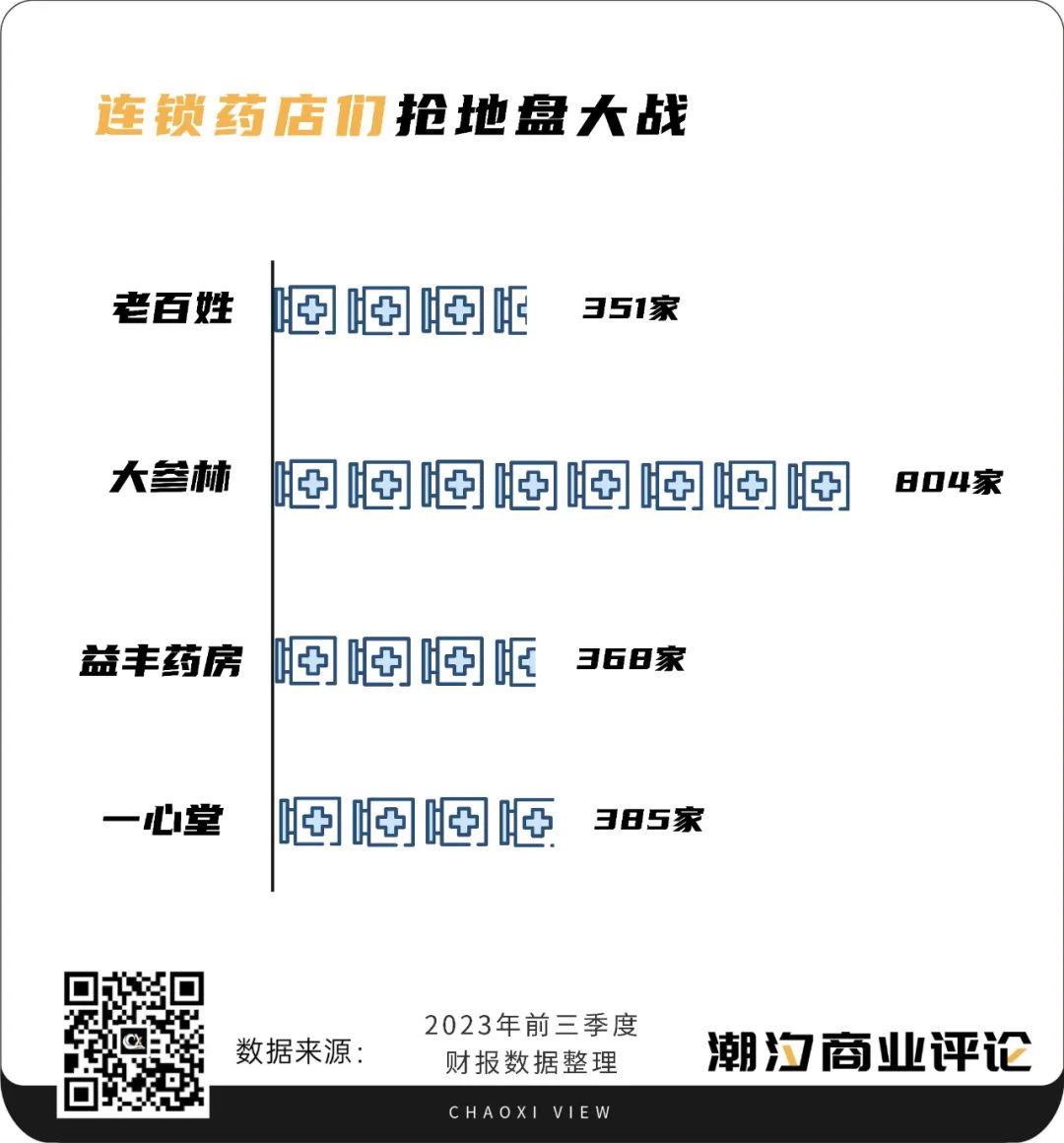

数据显示,截至2023年三季度末,四大上市连锁药房老百姓、大参林、益丰药房和一心堂的门店数量分别为13065家、12993家、12350家、10008家。

在新一轮医药改革的推动下,医院处方外流持续加速,药店有望承接更多医院处方和客流,使得处方药零售规模持续增长,截至2022年达到2345亿元。

持续不断增长的规模,给连锁药店们带来更多希望,抢地盘大战持续上演。数据显示,2023年前三季度,老百姓共完成8起收购,以7.26亿元,收购药店351家。同期,大参林发生同业并购13起,涉及药店804家。益丰药房开展9起行业并购,收购368家门店。一心堂在2023年全年发起15起行业并购,公司投入现金4.65亿元,共收购药店385家,在2023年末尾,一心堂还发布系列公告称,拟收购187家药店。老百姓也曾表示,2024年将保持门店稳步扩张,计划开店3500家。

但并购是一把双刃剑,虽然能为企业扩大规模、抢占更多地市场份额,不过也可能会为公司带来经营成本提升、毛利率下滑的挑战。

最值关注的就是业绩的不如意,前文曾提到,我国目前药店的总数已超过64万家。这是什么概念呢,相当于按照我国14亿人口计算的话,店均服务人数已不到2200人,相比较而言,美国药店店均服务人数为6250人,日本调剂药局店均服务人数2299人。

中康CMH数据显示,药店行业整体的成本在提升,但是日均“人效”、“坪效”都在持续走低。这一趋势在头部连锁也有体现,以一心堂为例,公司前三季度实现营收128.1亿元,同比仅微增6.55%;同期净利润6.86亿元,同比微增1.26%。老百姓前三季度中西成药毛利率较上年同期下滑了0.12个百分点,中药较上年同期下滑了1.21个百分点。聚焦至药店来看,近年并购所带来的业绩增量并不算理想。

其次,在行业疯狂扩张的背景下,巨头们的收购动作此起彼伏,高负债率早已成了各大连锁药店逃不出的怪圈,谁也不能轻易刹车。在四家连锁药店中,老百姓的资产负债率最高。截至2023年9月30日,老百姓的资产负债率为65.99%,而一心堂、益丰药房、大参林的资产负债率分别为51.02%、54.32%、63.28%。

最后是急速扩张带来的高悬商誉。截至2023年上半年,益丰药房、大参林、老百姓、一心堂四家药店连锁企业的商誉分别为43.95亿元、27.28亿元、57.4亿元、14.57亿元,商誉占总资产的比例分别为20.84%、13.09%、27.36%、9.18%。

有分析师指出,由于医药行业固有的轻资产特性导致其多为高溢价并购,并购商誉中潜藏着极高的减值风险,当商誉减值风险转化成实际的减值损失后,会给并购方造成一定的不利影响。

另外还有医药电商对实体药店带来的冲击。如今,互联网+医药加剧了市场竞争,线下药店劣势凸显,经常有消费者在网上吐槽很难买到好用又便宜的药,并且店里的工作人员会推销很多其他药品。而网上购药,消费者可以在线货比三家,自主选择物美价廉的药品,还可以避免被店员推销的尴尬。

在商业环境和政策的变化下,行业竞争将进一步加剧,除了扩大规模跑马圈地外,连锁药店如何稳住当前局面,成了重中之重。

03 药店爱上“卖水果”?

一方面是越开越多导致的微利运营,另一方面是线上买药更便宜带来的低价冲击,未来实体药店的出路在哪?

首先,门诊统筹资质或有望成为获客核心竞争力。在推进医药集采之后,医院的用药结构也会出现改变,一些“性价比”不高的药品需求也将流向院外药店。拥有统筹资质的药店或可以更好的承接这一需求,客流量或有明显提升。

其次,实体药店必须要做好专业服务,黏住消费者,尤其是老年群体和慢病群体等长期顾客,药店店员可以加强药学专业技术服务、参与患者用药全过程,把核心从“药”转向“人”,深度聚焦“人”的需求,“以患者为中心”将是零售药房未来生存和发展的基本路径。

近年来,随着药品零售行业的集中度和规范性快速提高,药店已经步入了转型升级的发展新时期,对药店来说也是一场严肃的行业“大考”。其中,多元化发展成了或成药店缓解盈利困局的关键。

山东省医药零售行业协会秘书长左磊曾表示,实体药店的发展必须摆脱“卖药”思维,走多元化道路。

目前,越来越多的城市逐步放开允许药店售卖保健品、功能性食品等。当消费者的需求越来越多样化时,那么药店就可以不仅仅是一个只提供药品的场所,还可以是一个能提供完整健康解决方案的场所,一个围绕生活的“超市”。

例如,1月23日,山东药店龙头企业漱玉平民发布一则公告,称要在经营范围中增加“水产品零售;新鲜水果零售”。

无独有偶,益丰也曾发布公告称将增加多个经营范围,包括新鲜水果零售和批发、食用农产品零售、病人陪护服务以及在保险公司授权范围内开展专属保险代理业务(凭授权经营)等。一心堂此前还曾开拓彩票业务。张仲景大药房旗下的仲景生活此前就卖起了面包和奶茶。

除此之外,宠物市场也成了药店争夺的另一个发力点。据悉,益丰、大参林、老百姓、一心堂、健之佳、漱玉平民等上市药店,都在不同程度地布局宠物用品市场、经营范围包含或新增了“宠物用品”。

目前,实体店仍是零售药企的收入大头,但随着政策的不断推行,线下零售药店的医保结算优势也将难以持续。2023年11月,已经有几十家药店被纳入试点互联网药店医保支付的范畴。

事实上,上网买药也开始越来越受到消费者的欢迎。

据智研瞻产业研究院《中国医药O2O市场深度调研及投资前景预测报告》,2023年上半年医药O2O产业市场规模已达110.2亿元左右,预计到2029年市场规模为408.92亿元左右。

鉴于此,把握线上流量对药店来说是至关重要的,例如健之佳在传统电商业务上推行单平台多店铺运营模式,扩展线上平台的布局,开设慢病用药、中药材专营店等差异化店型。并开发运营O2O系统佳E购,在合规基础上及时响应和满足远程问诊、处方流转、自有及第三方平台远程审方、执业药师药学服务等顾客需求。

随着 "医药分开" 综合配套改革措施的推进,越来越多的处方药品开始外流,连锁药店行业整合进一步提速,规模增长只会越来越难,行业玩家不进则退,未来只有尽力去挖掘单店的价值,才能行业红海中挣得更大的发挥之地。

“我还在附近的药店办了一个会员卡,还送了一盒鸡蛋,关键他们说就算不到门店,线上买药也能积分换礼品,感觉还不错啊。”Jesse对朋友分享道。

商业就是这样。

评论