文|小食代 何丹琳

在多家国际烈酒巨头“遇冷”的当下,保乐力加也同样感受到了寒意。

小食代留意到,这家旗下经营着马爹利、芝华士、绝对伏特加等众多知名品牌的洋酒巨头近日发布了2024财年上半年(2023年7月1日-12月31日)业绩。期内,被保乐力加圈定为四大“志在必得”市场之一的中国市场下滑了9%。

在随后举行的业绩会上,从中国宏观经济环境、消费者信心、是否出现消费降级,到保乐力加首款中国原产威士忌、反倾销调查……有关中国业务的话题引发了不少提问,保乐力加集团董事长兼CEO李家祺(Alexandre Ricard)逐一进行了回应。

下面,小食代就带大家一起来听听现场消息。

保乐力加集团董事长兼CEO李家祺(Alexandre Ricard)

“充满挑战”

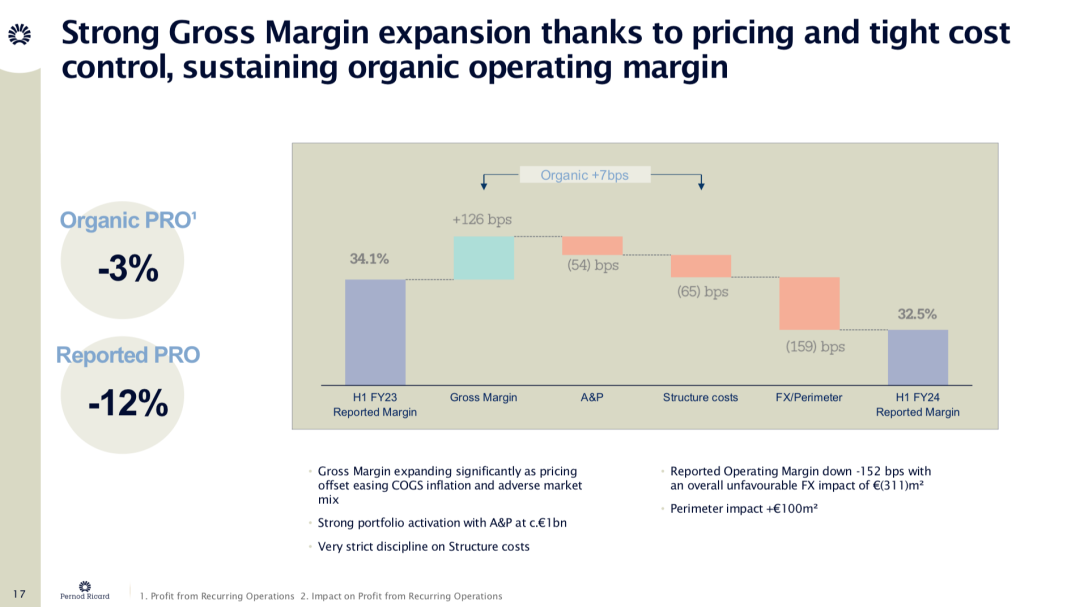

小食代翻阅的业绩会议演示资料显示,2024财年上半年,中国在保乐力加净销售额中的占比达到11%;期内,有机销售额下滑了9%,定价则上涨了高个位数。

“中国市场下滑9%,主要是由于消费者需求疲软,宏观环境充满挑战。”李家祺在会上解释说。

但也不是没有亮点。他指出,该公司的国际高端烈酒品牌充满活力,特别是绝对伏特加(Absolut)、尊美醇威士忌(Jameson)、龙舌兰酒和金酒增长强劲。马爹利名士(Martell Noblige)具有很强的韧性,包括芝华士(Chivas Regal)在内高端和超高端威士忌也是如此。

“所以(消费者)交易一直较为谨慎,在这一背景下,我们进入了今年春节(销售旺季),我们将在六周后拿到真正的销售数据。”他说。

当下,保乐力加面临的外部挑战不止消费情绪,还包括正在进行的对来自欧盟的干邑等酒类产品发起的反倾销调查。“从保乐力加的角度来说,我们有信心马爹利不会出现倾销行为。”李家祺在会上回复分析师提问时说道。

“显然,整个行业都被动员起来与中国当局合作。因此,我们正在与他们分享他们所问询的全部数据。中国当局与欧盟分享的数据是,他们认为存在15%的倾销。所以我们正在进行合作,从这个角度看看会发生什么。”他说。

在业绩会上,保乐力加中国业务的最大亮点之一,则是被重点介绍的该公司近年来最大的投资之一——位于四川省峨眉山的叠川麦芽威士忌酒厂(The Chuan)。

小食代曾介绍,这是首个由国际烈酒集团在华投建的麦芽威士忌酒厂,计划在十年内投资10亿元。2023年12月,该厂正式推出叠川纯麦芽威士忌,这是第一款由国际烈酒和葡萄酒集团在中国本地酿造的麦芽威士忌。

“几个月前我去过那里,真是令人叹为观止。我也品尝到了叠川纯麦芽威士忌,产品十分惊艳。我们对新品感到非常兴奋,自圣诞节(去年12月)以来就开始在中国进行商业化。”李家祺在会上说道。

这也引发了与会分析师的关注:“您认为这能为中国业务带来增量吗,还是在某种程度上会蚕食您在中国的干邑业务呢?”

对此,李家祺认为,由于西式烈酒在中国的渗透率极其低,因此叠川威士忌只会带来增量。“我确信有足够多的消费时刻和消费群体来推动干邑以及其他烈酒的增长,例如绝对伏特加的增长就相当显著。不同产地的威士忌也是如此,叠川将是其中之一。”

叠川纯麦芽威士忌

“我们的团队对叠川感到非常兴奋,但这不会对我们的其他一些品牌造成损害。在中国,西式烈酒的增长机会非常巨大。”他说。

李家祺去年也曾向小食代表示,多年来,保乐力加见证了中国消费者品鉴能力的提高,对高端烈酒的追求也越来越多元化,这为保乐力加带来了绝佳机会,而叠川纯麦芽威士忌将成为保乐力加奢华档威士忌产品中的一员。

“稳健(robust)”

再来看下整体业绩。

财报显示,2024财年上半年,保乐力加的销售额总计65.9亿欧元,有机下降3%(报告为下降7%),外汇带来5.76亿欧元的负面影响,主要与美元、土耳其里拉、人民币和阿根廷比索有关。持续经营业务利润为21.44亿欧元,有机下降3%(报告为下降12%)。每股收益下降至5.68欧元。

谈到上半财年的全球表现,李家祺指出了四个方面的关键影响因素。

“第一是全球烈酒市场的整体正常化,此前整个烈酒行业经历了新冠疫情的三年超级周期。第二是美国的库存调整,特别是因高利率导致高持有成本大环境下的零售商层面。第三是宏观经济环境疲软,中国消费者信心减弱。”他说。

最后,他指出,印度以及亚洲(不包括中国)市场的强劲增长;非洲、中东、中欧和东欧(不包括俄罗斯)增长非常强劲;西欧也具有很强的韧性。“这基本上就是描述我们上半年表现的4个关键因素。”

“在经历了两年的出色增长之后,我们在上半财年年取得了稳健(robust)的业绩,我们充满信心地在烈酒市场正常化的过程中带领保乐力加前进。”李家祺“加油打气式”地点评道。

分不同业务板块来看下。

首先,战略性国际品牌下跌4%。“皇家礼炮、哈瓦那俱乐部和巴黎之花的良好增长被马爹利、尊美醇、芝华士和百龄坛在中国、美国和拉美市场的业务下滑所抵消。”该公司表示,尊美醇继续在国际市场扩张,绝对伏特加在亚洲、世界其他地区和欧洲蓬勃发展。

其次,战略性本地品牌则成为增长的板块,上涨4%。“施格兰的印度威士忌产品组合和甘露酒(Kahlua)在许多市场实现增长。”该公司表示。

此外,特色品牌下滑5%,其中Altos、Italicus、季之美(Ki No Bi)表现稳健;该品类受美国市场正常化和库存调整影响。最后,战略性葡萄酒下滑11%,美国、英国和加拿大下降明显。

“高端产品组合在所有地区推动了高个位数涨价,但伴随着销量下滑且市场结构不利。(我们仍)在许多市场中维持或获得份额。”保乐力加表示。

李家祺在会上补充指出,得益于高端产品组合,在大量定价措施的支持下,保乐力加实现了强劲的毛利率扩张(增长126个基点)。“凭借跨越成熟和新兴地区的多元化业务以及跨烈不同烈酒品类的广泛业务,我们能够抵御波动,并继续在许多市场中获得份额。”他表示。

未来预期

展望未来,该公司表示,对营收增长4%至7%的中期财务框架充满信心,目标是达到该区间内的较高数字。“我们相信,我们的战略和中期财务框架在2025财年之后仍然有效。”李家祺表示。

那么,对于2024财年,这家洋酒巨头又有何预期呢?

“本财年下半年净销售额相比上半年有所改善,从而带来全年有机净销售额的基本稳定。我们将继续关注收入增长管理和运营效率。我们预计广告费用占净销售额的比例约为16%,并将继续严格控制结构成本。这应该会促使有机运营利润率扩张,有机利润实现低个位数增长。”李家祺表示。

他继续指出,保乐力加对于战略库存的投资水平将与2023财年基本持平,本财年的资本支出将增加至约8亿欧元。自由现金流预计将反映持续经营业务报告利润的下降以及我们战略投资的增加。最后,预计股票回购金额约为3亿欧元,这在上半财年已完成一半。

小食代留意到,围绕未来预期和举措,尤其是对于中国市场,引发了诸多分析师的轮番提问。

“您的主要竞争对手之一已经下调了中期预期,为什么您仍然非常有信心能够达到这一目标范围的较高区间?”有分析师问到。

对此,李家祺重点谈到了他对保乐力加四大“志在必得”市场的看法,中国自然也被点名。“事实上,我们在中国的目标消费群体是中产阶级家庭,而这一群体正在扩大。同时请记住,我们(洋酒)的渗透率,家庭渗透率或者说市场渗透率仍然极低,仅为2%。”

“目前,(中国)的确存在宏观经济逆风,但消费者现在就在这里,虽然他们基本上是倾向于把钱存入银行,而不是花掉。随着时间的推移,我们对中国也仍然充满信心。”他说。

针对中期框架下的中国目标,李家祺随后回复分析师时又表示,保乐力加维持此前预期,中国未来将实现“高个位数至低两位数的业绩增长”。

“但我也总是说,总有更好或更糟的年份。因此,在可预见的未来,您可以预计中国的平均(增长)水平将落在这个区间范围内,但具体年份的表现可能会有所波动,更好或更坏。”他说。

而在被问到保乐力加2024财年对中国市场的预期,以及投资人是否应该担心中国存在某种形式的消费降级时,李家祺则表示,当前的宏观经济环境存在的更多是逆风,消费者信心相对较弱。“就目前而言,在我们迎来春节之际,交易一直相当谨慎,但现在就得出消费降级的最终结论还为时过早。”

“我们真实已看到的情形是,进入春节(销售旺季)的时候,绝对伏特加和我们的威士忌品牌的表现相当不错,马爹利名士的韧性非常强,而XO的销售则有些疲软。这是否已经足够证实出现了消费降级?我不知道针对今年该用哪种理论(去解释和预测)。但对于中期而言,我们的基本面绝对没有改变。”他表示。

此外,有分析师问到了在陈酿威士忌之外,保乐力加是否有陈酿干邑的投入计划,以实现上述提到的在华增长目标。“答案是肯定的。”该公司表示,“我们的确在陈酿干邑。显然,在战略库存方面,马爹利干邑有其应有的投入来保护该品牌的长期增长。”

评论