文|小食代 何丹琳

今天下午,全球最大食品公司雀巢发布了2023年全年业绩。

小食代翻阅的财报显示,2023年,雀巢集团的有机增长率达到7.2%,定价贡献率达到7.5%。其中,雀巢大中华大区继续实现不错的有机增长,尽管不利的外汇因素给以瑞士法郎计算的净销售额带来了影响。

小食代获悉,在刚刚举行的业绩会议上,雀巢集团首席执行官马克·施奈德(Mark Schneider)谈到了中国的增长表现,回应了健康老龄化趋势、婴儿营养业务以及新型减肥药等话题。他又强调说,不同于过去两三年定价成为增长驱动力,2024年将推动“以销量和组合为主导的增长”。

在今天面向内部员工的沟通中,雀巢大中华大区则表示,虽然2023年是市场挑战较为巨大的一年,仍实现全年净销售额折合人民币近436亿元。2024年,该公司表示将向着“更高目标”迈进。

下面,小食代就带大家第一时间关注下。

在华近436亿

先来聚焦雀巢大中华大区的表现。

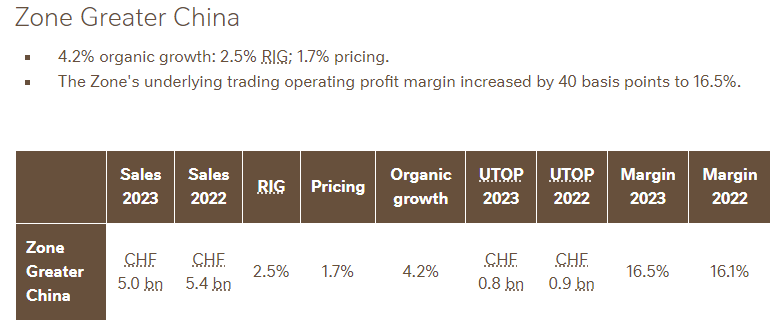

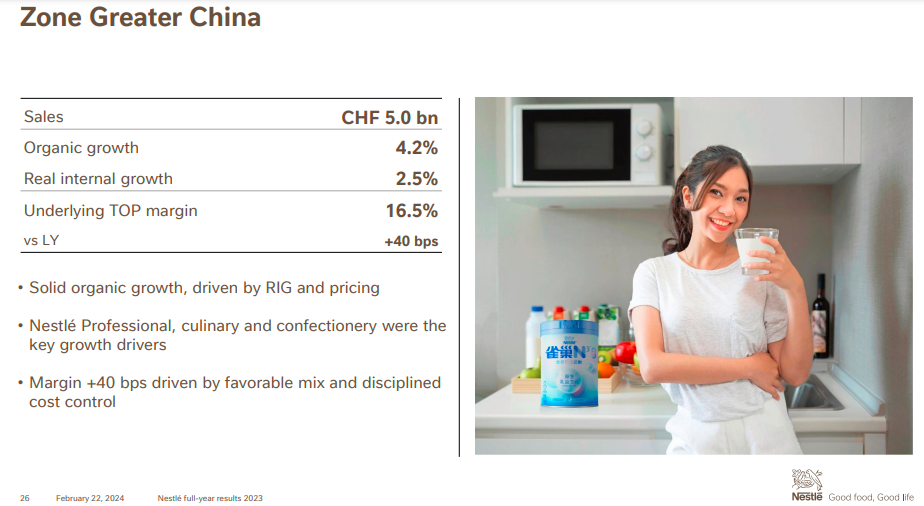

财报显示,2023年,雀巢大中华大区有机增长率4.2%,其中实际内部增长率(注:相当于销量贡献率)2.5%,定价贡献率1.7%。得益于良好的产品组合和严格的成本控制,基础交易营业利润率增加了40个基点,达到16.5%。

“去年,我们看到中国通胀水平低于其他地区,这并不代表通缩状态,只是通胀率不像其他地区高。这也是为什么中国有机增长数字不像其他地区高。”施奈德今天回复分析师时提到。

他指出,全球范围内,过去两年处于动荡和不稳定中。从历史角度来看,食品价格飙升达到历史水平,事实上可以说是50年一遇的情况。“我们上一次看到连续两年的高位全通胀是在20世纪70年代。”

根据财报,2023年,雀巢大中华大区报告销售额下降5.9%,至50亿瑞士法郎(2022年:54亿瑞士法郎),或折合人民币约397亿元(按雀巢年报中的2023年加权平均年汇率计算,100元人民币兑换12.689瑞士法郎),去年同期折合人民币381.6亿元(100元人民币兑换14.148瑞士法郎)。

这意味着,若剔除汇率因素,则雀巢大中华大区销售额持续实现了稳健的有机增长。财报显示,汇率带来的负面影响为10.2%。

值得注意的是,上述销售额数据并未包含由雀巢全球事业部直接管理的雀巢健康科学和Nespresso浓遇咖啡在内。

根据雀巢年报提供的另一个数字,即按销售对象所在的地理区域划分(包含上述两大业务在内),那么大中华大区去年的收入将进一步增加至55.24亿瑞郎,或折合人民币约436亿元。一年前,该数字为58.43亿瑞郎,或折合人民币约413亿元。

这意味着,包含雀巢所有在当地经营的业务在内,大中华大区2023年同样实现了销售增长。

“大中华大区的增长主要得益于居家外渠道销售和电商渠道的强劲势头。速溶咖啡、宠物食品和糖果业务的市场份额有所增长。”雀巢在财报中指出。

点赞名单

分不同品类来看下。

雀巢指出,得益于创新和分销拓展,雀巢专业餐饮是“最大的增长贡献者”。太太乐居家外餐饮渠道和新产品的需求增加,推动了调味品业务实现高个位数增长。受到脆脆鲨和徐福记业务的推动,糖果业务实现中个位数增长。

“得益于能恩低敏配方和特殊营养解决方案,婴儿营养业务实现正增长。在第四季度,大中华大区推出了添加母乳低聚糖(HMOs)成分的启赋儿童成长奶粉。”该公司表示。

雀巢又提及,熟龄营养产品销售以双位数的速度增长,这得益于N3亲体奶的推出。这是一款基于科学研究的独特创新产品,在减少乳糖含量的同时保证了牛奶的营养价值。

此外,咖啡业务实现低个位数增长,受益于即饮产品业务的增长推动。在新产品的推出和强劲的电子商务推动下,宠物护理业务实现双位数增长。雀巢健康科学业务持续多年保持了双位数增长。

今天,小食代看到的一封雀巢大中华大区全员信显示,2023年,台湾地区市场业务保持中个位数增长,并持续扩大市场份额。香港地区市场业务也克服市场不利因素,实现了正增长。

中国策略

“2023年是市场挑战较为巨大的一年,我为同事们取得的成绩表示祝贺,也对大家的努力表示感谢!2023年已成序章,我们将一同向2024年的更高目标努力迈进。”据小食代看到的这封全员信,雀巢集团执行副总裁、雀巢大中华大区董事长兼首席执行官张西强这样说道。

展望2024年,这位雀巢大中华大区掌门人重申了“三个唯一”的增长策略。

“增长是解决问题的唯一方式。我们必须强化销售管理,尤其是动销管理。拓展新渠道、新市场,提高市场费用使用效率,积极提升市场份额。”他首先表示。

其次,张西强指出,创新是增长的唯一手段。“面对市场的剧烈变化,我们必须抓住新的消费机会、渠道机会、积极研究新产品、新模式,聚焦‘高、大、健’(注:高端、规模大、健康),努力适应并领先于市场。”

最后,他表示,消费者是创新的唯一关注点。为此,雀巢必须聚焦中国市场消费者和客户需求,以终为始,发挥雀巢的品牌和技术优势,更好满足市场需求。

“正月时节,也是春天的开始,万象复始、春意渐浓。”张西强表示,尤其重要的是,各业务团队要抓住新年开门红的契机,保持紧迫感,扎实做好一季度业绩,“让我们一起努力,书写雀巢大中华大区新的胜利华章,迎接龙腾雀跃的一年。”

创新驱动

很显然,创新正成为雀巢包括大中华大区在内驱动增长的关键要素。

“在这一年,食品行业出现了明显的消费疲软,但雀巢表现具有韧性,达成了业绩指引。需要指出的是,这些提升并不是以牺牲长期成功的基础为代价,我们进行了有意义的创新和焕新,使产品线始终贴近消费者并带来新鲜感。”施奈德今天在业绩会上说道。

小食代留意到,本月早些时候,施奈德曾在社交媒体上撰文指出,创新正在雀巢业务中扮演着重要角色。据透露,该公司目前约30%的业务成果来自过去三年内推出或迭代更新的产品。

他列举了5个创新案例,其中在中国首发上市的就有两个。例如,迎合冰咖啡潮流,雀巢咖啡去年推出了旗下首款速溶冰咖啡Nescafé Ice Roast,专为搭配冷水或冰牛奶冲调饮用而设计。

小食代曾介绍,中国作为首发市场之一,该创新产品已于去年夏天在中国上市,名为“醒醒旋风冰美式速溶咖啡”。可以看到,雀巢速溶冰咖啡在中国突出了冰美式概念,以捕捉黑咖啡的高增长机会。

另一款被施奈德大力点赞的创新产品,则是在中国全球首发的雀巢N3亲体奶。该产品是全球首款应用“雀巢至钻适度水解技术”的产品,通过重构牛奶结构的底层技术,实现“两减一加”——减乳糖、减碳水、增加原生乳益生元,主打“更软、更轻、更滋养”的饮奶体验,被寄望能开启中国消费者“喝对奶”的牛奶“3.0时代”。

小食代介绍过,这还是一款雀巢大中华大区主动争取到首发权的新品。自去年被“升格”为独立大区后,雀巢中国不断强调创新为重要增长驱动力,并对创新质量提出更高要求。在该思路下,这家食品饮料巨头的不少突破性创新都会优先落地中国市场。

在雀巢以创新驱动增长的过程中,高端化也成为了一个重要方向。

“高端化为我们的有机增长和利润创造了奇迹。我们已经增加了高端产品的占比,从2013年的11%到现在的36%,在过去十年中增长了3倍。我还想指出,我们仍然非常致力于产品组合的另一端。在新兴市场,雀巢产品通常是可负担性的代表。”施奈德今天表示。

小食代留意到,太太乐原味鲜调味品和雀巢N3亲体奶等在中国市场研发推出或首发上市的创新产品,也出现在了业绩会议演示资料上,被当作不同品类高端化创新“典型代表”。

有意思的是,在今天的业绩会上,GLP-1新型减肥药再次成为了热门话题之一。“对我们来说,重要的是要指出,除了GLP-1,雀巢也有许多产品可以帮助消费者控制体重和血糖水平。”施奈德说。

因此,他表示,雀巢看待这个问题的方式是,对GLP-1的兴趣增加并不代表食品需求减少,而是需求转变。“这些需求和消费者偏好变化在我们的行业中一直发生。适应这一点是我们的工作,也是我们所面临的挑战。我们始终致力于充分满足消费者需求。”

“强劲的有机增长”

再来关注下雀巢全球表现。

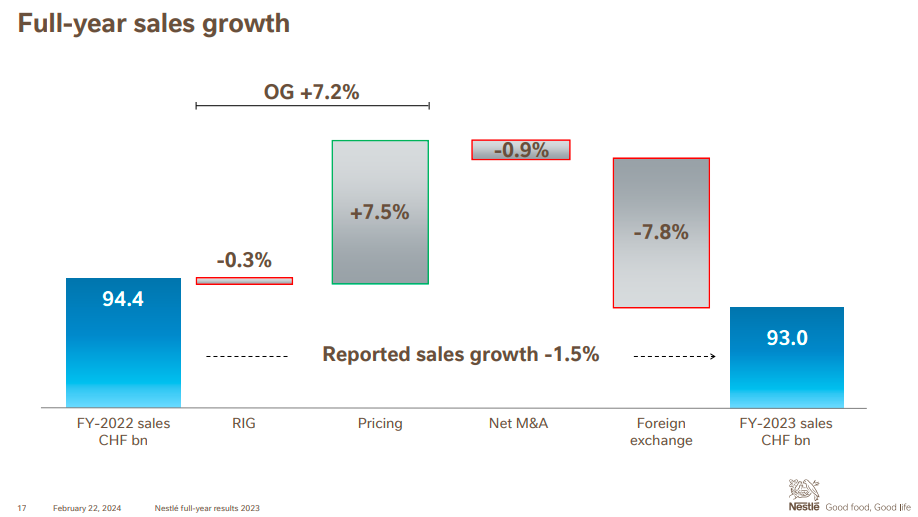

财报显示,2023年,雀巢集团有机增长率为7.2%,定价贡献率为7.5%,反映了过去两年的成本通胀。实际内部增长率为负0.3%,主要受到消费者需求疲软,产能受限以及第二季度维生素、矿物质和营养补充剂供应暂时中断的影响。

雀巢在财报中表示,与预期一致,实际内部增长率在第四季度和下半年实现正增长,这得益于产品组合优化、客户服务水平提升以及品牌支持的增加。

“集团在大多数地区和品类中取得了广泛增长。在定价和负的实际内部增长的影响下,发达市场的有机增长率为6.4%。在定价和正增长的实际内部增长的推动下,新兴市场的有机增长率为8.4%。”该公司表示。

根据财报,雀巢全年报告的总销售额减少1.5%,至930亿瑞士法郎。汇率致使销售额下降了7.8%;净资产剥离带来的负面影响为0.9%。净利润则增长20.9%,达到112亿瑞士法郎。

“在过去两年中,前所未有的通货膨胀让许多消费者面对的压力与日俱增,同时影响了其对食品和饮料产品的需求。在这个充满挑战的背景下,我们通过增加营销投入和其他增长性投资,实现了强劲的有机增长和利润率的长足提升。”施奈德今天表示。

分品类来看。

雀巢在财报中指出,普瑞纳宠物护理业务是有机增长的最大贡献者,各渠道都表现出强劲的势头。普瑞纳万牌(ONE)、普瑞纳冠能和喜跃的销售额都实现了双位数的增长。普瑞纳冠能的销售额接近30亿瑞士法郎。

得益于居家外渠道的强劲需求,咖啡实现了高个位数的增长,各品牌都得到了积极发展。在母乳低聚糖(HMOs)配方及特殊营养配方等高端婴儿配方奶粉的持续拉动下,婴儿营养业务实现了高个位数的增长。有赖于营养强化奶制品、咖啡伴侣和家庭烘焙产品的带动,乳制品业务实现了中个位数增长。

此外,糖果业务实现了高个位数增长,这得益于奇巧持续的双位数增长势头。预制食品和烹饪辅料产品实现了中个位数增长,体现出各地区和细分市场对美极的需求强劲。

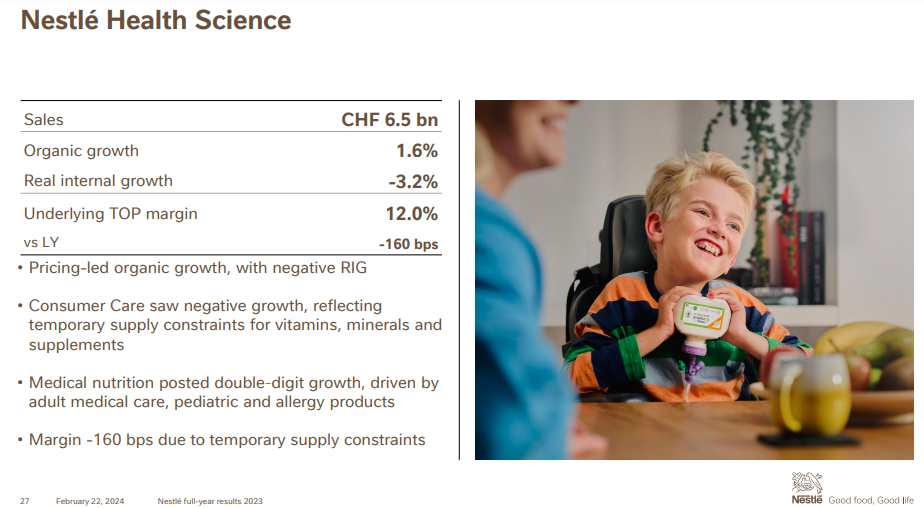

受到圣培露和普娜水的带动,水业务实现了中个位数增长。由于维生素、矿物质和补充剂的暂时供应限制部分抵消了医疗营养品的持续强劲增长,雀巢健康科学业务实现了低个位数的增长。

“按渠道划分,零售业务的有机增长率为6.5%,保持了持续的强劲走势。电子商务销售额增长了13.4%,达到集团总销售额的17.1%。居家外渠道的有机增长达到15.9%。”雀巢表示。

2024年预期

根据今天发布的财报,雀巢预期2024年集团销售额有机增长率为4%左右,基础交易营业利润率适度增加。按固定货币计算的每股基础收益预计提高6%至10%。

与此同时,雀巢确认了2025年中期目标:预期销售额持续中个位数有机增长,基础交易营业利润率在2025年达到17.5%至18.5%之间。按固定货币计算的每股基础收益提高6%至10%。

“为了提升市场份额,我们的关键重心将放在通过差异化的产品和服务,为消费者带来愉悦和满意度上,同时专注于卓越的执行。在正确的战略、产品组合和所需能力的加持下,我们对实现2025年的目标充满信心。”施奈德表示。

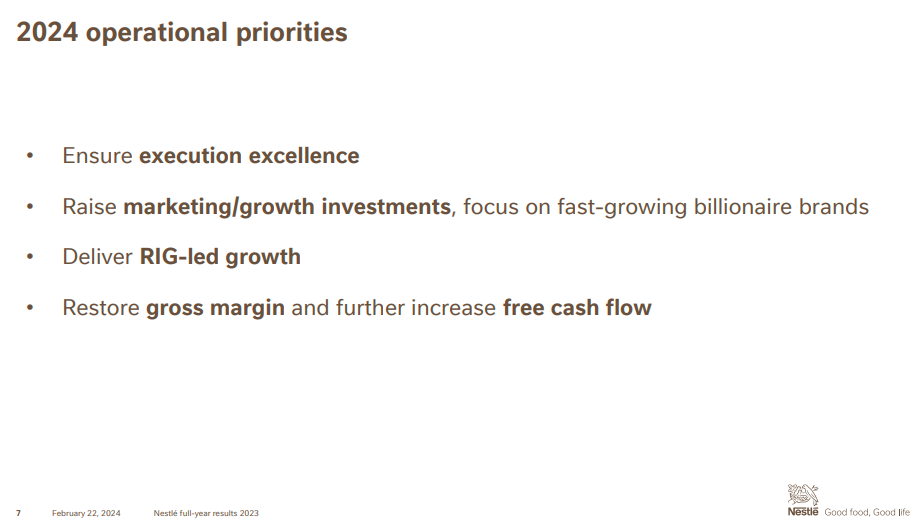

展望2024年,施奈德表示,雀巢将通过积极的创新和改良,为消费者提供更高端、优质的产品和服务、更可负担和更有营养的选择等方式,为消费者提升价值,结合更多的品牌支持,实现“以销量和组合为主导的增长”,这将是该公司2024年的优先事项。

他强调说,推动销量增长很重要。

“实际内部增长曲线是销量和组合的总和,它必须成为我们增长的主要基石。在过去2到3年,食品通胀达到历史高位的时期,定价是增长的主要动力。但现在我们必须回来。成功的长期秘诀是什么?那就是持续关注销量和组合。”施奈德在会上表示。

“我们预计将看到通胀尾声还有一些影响,但远远不会像前两三年高。”他说,今年通胀预计会更微妙,这不会出现在所有的商品和投入成本上,而会在某些品类看到,比如可可、咖啡和糖的价格依然很高。

“但其他品类价格已经下滑了。货运方面,虽然存在一些压力,特别是红海航线以及连接欧亚的航线,但目前情况还远不及我们在2021年看到的中断严重。”他说。

该公司管理层在会上表示,对销量恢复正增长的能力充满信心,并预计在2024年期间销量增长将回到疫情前水平。但预计这一复苏预计不会是线性的,2024下半年会加速复苏。

可以看到,雀巢2024年仍面临诸多挑战。“我们肯定会继续在非常艰难的环境中运营。”施奈德在会上说道,从供应链压力到地缘政治问题的重大全球选择,该公司处在一个充满挑战的经济时代。

因此,他表示,雀巢保持专注于卓越执行是很重要的。“这也是团队的优先事项,这个范围包括从供应链管理到店内执行等等。同样重要的是,我们继续进行营销和增长投资。”

在资本配置方面,雀巢2024年的重点将继续放在那些快速增长的“10亿俱乐部”品牌上,继而在实现稳定增长的同时提升品牌忠诚度。

小食代留意到,会上,在被问到健康老龄化趋势及出生率下滑的情况下,资源和产品组合是不是会重新调配时,施奈德回应说,针对健康老龄化,现在可能无法说明特定的团队规模或投资金额情况。

“但这是我们非常关注的事情,从研发和营销团队,从中国到各个地区的团队都是如此。我们正在努力最大化这个机遇,享受这股强大的人口结构顺风。”他说。

至于婴儿营养,他表示,多年来雀巢确实看到了全球出生率的下降。“但是我们要重申的承诺是,致力于为所有生命阶段提供科学的解决方案,这也是雀巢起家的基础。”

外电评论

对于这家全球食品巨头新鲜出炉的年度成绩单,多家外电也给予了高度关注。

今天,彭博社指出,雀巢预测今年的销售增长将放缓,因为该公司将降低提价力度,以吸引消费者购买更多产品。施奈德称,2024年,雀巢将优先考虑由销量和组合主导拉动的增长。

该社还指,雀巢已通过提高销量和消费者选择价格更高的产品规格来实现增长。2023年最后一个季度,该公司实际内部增长率(注:代表销量)为 0.4%,为一年半以来的首次增长。“几十年来最高的通胀率迫使购物者购买更便宜的白牌产品,雀巢等公司正寻求夺回市场份额”。

路透今天则表示,雀巢2023年的销售增长略低于预期,因为这家全球最大包装食品公司继续提价,促使一些购物者转向竞争品牌。该公司全年销售额下降1.5%至约930亿瑞郎,低于预期的936.8亿瑞郎;实际内部增长下降了0.3%,而预期为下降0.1%。然而,雀巢净利润大幅增长约20%至112亿瑞士法郎。

对于雀巢2024年指引,路透引述分析师称,2024年销售额有机增长4.0%的指引低于预期的4.9%。此外,市场对其利润率的预期为17.7%,而雀巢指引所说的“适度提高”可能为达到预期带来一定难度。

金融时报指出,雀巢全年销售额低于预期,这家全球最大食品公司将原因归于家庭预算的持续减少。面对自身成本上涨,雀巢在过去12个月里一直在提高价格,而去年下半年的涨幅有所放缓。

金融时报引述分析师表示,销量和利润率的下降“不是投资者习惯的那种令人放心的雀巢业绩”。该报还指,消费品公司一直在努力维持销售,靠不断上涨的价格来增加收入。在欧洲,雀巢去年的销量下降了2.4%,而价格上涨了10.6%。

评论