文|酒讯 子煜

编辑|念祎

123亿收购在前,高层换血在后。自被华润系收购一年来,金沙酒业高层变动声音不时传来。

2月22日,酒讯从国家企业信用信息公示系统官网获悉,魏强出任金沙酒业董事长,范世凯、赵伟新出任金沙酒业董事,侯孝海、曾申平退出公司董事会。

如今,当华润系入主金沙酒业1年时间,频频更换高层能否成为改变金沙酒业现状的最优解?

图片来源:国家企业信用信息公示系统截图

01 “又双叒”人事变动

近日华润啤酒执行董事及董事会主席侯孝海回应媒体称,此次人事调整是为推动公司进一步完善治理结构和完善董事会职责,是进一步明确公司法人治理结构的正常合理安排。

酒讯就高层变动事宜询问金沙方面,对方表示,以上述回复及官方信息为主。

在被华润收购后的一年中,这样的“调整”贯穿着金沙酒业的发展线路。

去年1月,侯孝海出任金沙酒业董事长和法定代表人,原金沙酒业党委书记、董事长张道红任金沙酒业副董事长。2月初,金沙酒业任命范世凯担任总经理、赵新华担任副总经理、寇祖风担任财务总监。7月,张道红退出董事会,担任金沙酒业党委副书记、常务副总经理。11月,张道红卸任党委副书记、常务副总经理,理由是“发展需要,调回宜化工作”。其辞职后,金沙酒业高管团队由董事长侯孝海,董事李刚、许艳梅、魏强、曾申平、刘宏光、李云伟,监事屠华、高亚红、师耀强构成。

图片来源:天眼查官网截图

值得注意的是,此次出任金沙酒业董事长的魏强,也经历了多次辗转最终坐上金沙酒业“掌舵人”之位。据悉,去年6月魏强辞任华润啤酒首席财务官,2个月后又辞任了华润啤酒的执行董事等一系列职务,在华润啤酒仅保留副总裁一职,由此来看魏强将核心精力专注在白酒业务发展上。

伴随着人事变动,金沙酒业也不断融入到华润系发展战略之中。

2023年1月,华润啤酒进入金沙酒业后不久,华润啤酒设立了华润雪花和华润酒业两大事业部,分管啤酒与白酒业务。随后,3月,侯孝海卸任华润雪花法定代表人、执行董事、总经理,由赵春武接任。同时,侯孝海卸任华润酒业法定代表人、执行董事兼总经理,由魏强接任。

事实上,无论是金沙酒业,还是更早收购的景芝酒业和金种子酒,华润都偏向于使用自家管理层。值得注意的是,2月21日,国家企业信用信息公示系统显示,山东景芝白酒有限公司法定代表人变更,由侯孝海变更为魏强。

图片来源:国家企业信用信息公示系统截图

业内人士提到,侯孝海退出金沙酒业董事会,或许意味着华润啤酒管理层对于白酒板块的进一步放权。也有业内分析认为,金沙酒业高管团队一年内频繁变动或许是在为企业经营管理不善“买单”。

02 仍面压力

作为华润雪花的掌门人,侯孝海布局白酒多年,并亲自操刀了白酒业最高价收购案,并在收购后一年里,作为白酒企业掌舵人频繁出现在多个行业会议上。当百亿并购案操刀者离开,所谓“啤+白”融合能否顺利落地?

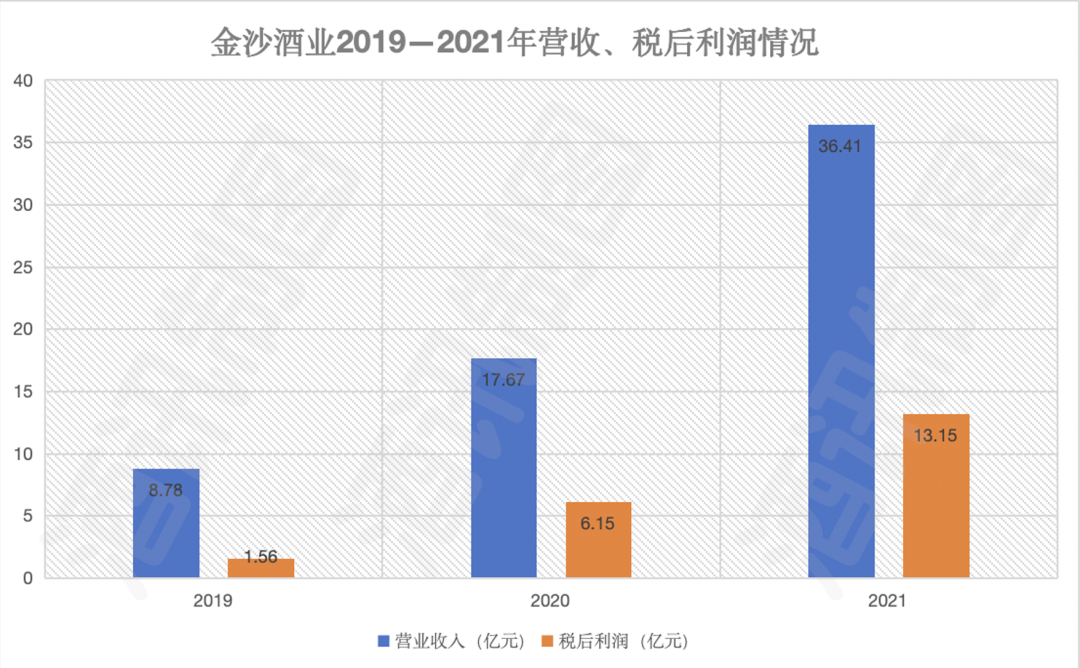

从业绩来看,金沙酒业官方披露,2021年公司回款60.66亿元,同比增长122%。2022年上半年,金沙酒业营收20亿元。据华润啤酒官方数据显示,2019年-2021年,金沙酒业分别实现营收8.78亿元、17.67亿元、36.41亿元;税后利润分别为1.56亿元、6.15亿元、13.15亿元。至2023年上半年,金沙酒业营收仅为9.77亿元,净利润1.02亿元,营收、净利分别录得同比下滑51.2%和41%的负增长表现。

图片来源:酒讯制图

在中期业绩媒体说明会上,侯孝海表示,金沙酒业去年上半年主要是对库存的管理和价格的恢复,目前金沙酒业的库存下降了1/3,价格恢复明显,并带动了整体销售。

行业人士提到,金沙酒业2023年业绩下滑是行业周期性调整与高管调整双重因素作用下的结果,去年白酒企业普遍存在高库存、销量下降、价格倒挂等情况,只是金沙酒业体现得较为明显。

酒类分析师肖竹青分析称,侯孝海主管华润白酒板块有两个问题,在收购家乡酒企景芝项目过程中,家乡情怀超越投资理性,收购了一家并不具备全国品牌基因和全国市场基础的景芝酒业,华润接手之后景芝市场持续萎缩,业绩下滑。而华润高位接盘湖北宜化控制的金沙酒业,由于风控不严而面临接盘后渠道库存压力。

03 百亿目标如何实现

当业绩折戟、高层变动遇上行业周期性调整时,金沙酒业这个曾经的“酱酒黑马”又将何去何从?

1月,金沙酒业在2024年品牌战略发布会暨渠道伙伴大会上披露今年业绩增长目标为40%。魏强表示,去年经销商的库存消化取得良好的预期效果。从数据来看,经过2023年的去压减负,市场库存趋于合理,较年初最高值下降30%,摘要珍品版库存为年销售额30%。

图片来源:贵州摘要酒公众号

同月,华润一口气官宣了9款新品,其中大单品摘要·珍品版升级为第三代,春节后即将投放市场。梳理发现,目前金沙酒业有12款主力产品,其中7款是华润团队入主后发布的新品。

肖竹青表示,整个市场经济的规律是供过于求,价格就会下跌,供不应求,价格就会上涨。在当前大环境下,摘要酒渠道库存压力较大,且已跌破该产品出厂价。在此状态之下,换个马甲向渠道塞货是不符合市场经济规律的,帮助各级代理商消化库存才是可持续发展之道。

图片来源:金沙酒业公众号

产品之外,金沙酒业的基建仍然在继续推进。就在这个月,金沙酒业3万吨基酒项目的一期3750吨坛库主体结构全面封顶。这一项目建成后,金沙酒业将新增制酒产能3万吨/年、制曲产能5.8万吨/年、13万吨陶坛酒库、3万吨不锈钢罐库。按照中长期规划,金沙酒业的年产能将达到5万吨、储酒20万吨。

业内人士提到,金沙酒业一方面要注重线下销售渠道的建设,跟上基建的扩张落地速度,也要注意及时消化库存,把产能转化为业绩,这是未来可持续发展的重要因素。

评论