界面新闻记者 |

距年报披露不足两个月却宣布更换审计机构,2月26日,紫天科技(300280.SZ)收到深交所的关注函。

在最新的关注函中,深交所要求紫天科技说明本次公告披露的辞任理由是否真实合理,公司与亚太(集团)会计师事务所(特殊普通合伙)就2023年度相关会计处理事项等是否存在重大分歧等。

此前2月22日,紫天科技公告称,因亚太(集团)会计师事务所(特殊普通合伙)(以下简称:亚太所)人力资源配置和工作安排情况,预计无法为公司提供2023年度财务报告的审计服务,公司拟聘北京亚泰国际会计师事务所(特殊普通合伙)(以下简称:亚泰所)作为公司2023年度财务审计机构,聘期一年。

界面新闻注意到,紫天科技虽变更了审计机构,但有2名审计人员并未发生变动。根据公告,紫天科技此次拟合作的审计人员中,项目合伙人和签字注师依然为田梦珺、胡志勇,此二人均于2023年开始为公司提供审计服务。

2月26日,界面新闻从电紫天科技证券事务部相关负责人了解到,审计人员工作变动确实是公司此次更换审计机构的主要原因。该工作人员也表示,此时换审不会影响公司年报的披露进展,因为此前会计师已经介入了审计工作。公司与原审计机构不存在重大分歧。关于交易所在关注函中提问的有关事项,公司将根据要求在3月1日前回复披露。

年报披露不足2个月宣布换审引发深交所关注

公开资料显示,紫天科技拟新聘任的亚泰所成立于2016年,注册资本600万元。截至2023年末,亚泰所有合伙人16人,注册会计师69人,其中签署过证券服务业务审计报告的注册会计师人数12人。2023年度,其未经审计的业务总收入5513.70万元,其中审计业务收入969.03万元,证券业务收入310.85万元,2023年度共有上市公司审计业务客户0家、挂牌公司审计客户家数1家,审计收费6万元。

相较于亚泰所,原审计机构亚太所则资历更深。截止2022年末,亚太所合伙人(股东)106人,注册会计师507人,签署过证券服务业务审计报告的注册会计师401人。2022年度业务收入为8.65亿元,其中,审计业务收入为7.21亿元,证券业务收入为4.37亿元。2022年度,亚太所上市公司年报审计项目55家,收费总额6975万元,涉及的主要行业包括制造业26家。而此次“换所”后,紫天科技2023年度审计费用仍为140万元,与2022年度相同。

在2月26日的关注函中,深交所要求紫天科技结合亚太所项目合伙人、签字注册会计师、质量控制复核人、审计团队等人员的具体工作计划安排、公司审计要求、与以前年度工作安排对比情况等,说明亚太所人员配置及工作计划安排无法满足公司2023年年度审计要求的具体情况,本次公告披露的辞任理由是否真实合理,公司与亚太所就2023年度相关会计处理事项等是否存在重大分歧。

另外,深交所要求紫天科技补充说明新任审计机构亚泰所人员配置情况、过往审计项目有关情况,并核实说明亚泰所是否具备与公司行业业务相匹配的审计经验及能力,公司对2023年年度审计机构的选聘方式、选聘审议程序等是否符合《国有企业、上市公司选聘会计师事务所管理办法》等相关规定,公司与亚泰所及其审计项目组成员是否就2023年度审计意见等作出约定或者其他安排。

深交所还要求公司补充说明前后任审计机构的具体沟通情况,是否已就公司云服务业务及大额预付款是否具备商业实质、商誉减值准备计提事项等进行详细沟通及沟通内容。

值得一提的是,根据《深圳证券交易所创业板股票上市规则》等相关法规的规定,上市公司出现“净利润与上年同期相比上升或者下降50%以上”情形的,应当在会计年度结束之日起一个月内进行预告。而紫天科技在2023年前三季度净利润大幅增长122%的情况下,并未在1月31日前披露业绩预告。

紫天科技预计2023年年报的披露时间是今年4月23日,目前距离年报披露日已不足两个月。

去年前三季度业绩大涨,背负7.7亿元大额商誉

界面新闻注意到,这并非紫天科技首次出现在财报披露前“临阵换所”的情况。

2023年2月28日,同样是在距离年报披露的两个月前,紫天科技突然宣布“换审”,理由为“负责公司审计项目的核心团队成员工作发生了变化,预计无法在公司指定时间内完成2022年度审计工作。”

过去5年,紫天科技年报审计报告均被出具了标准无保留意见。在关键审计事项一栏中,互联网广告收入的确认、商誉减长期以来值被审计机构认为是财务报表审计最为重要的事项。

据了解,紫天科技是一家在移动互联时代应运大数据技术成功转型的科技型传媒公司。该公司前身为“南通锻压设备股份有限公司”,主要从事锻压设备的研发、生产和销售,2011年12月在创业板挂牌上市。

2018年5月,公司通过9.24亿元现金收购北京亿家晶视传媒有限公司(以下简称:亿家晶视)进入楼宇广告市场,并于2019年4月收购其剩余30%股权;2019年12月收购里安传媒有限公司(以下简称里安传媒)100%股权,布局互联网广告业务。目前,互联网广告和楼宇广告占公司总营收比重分别约为98%和2%。

自转型以来,紫天科技业绩保持向上增长,但业绩增速逐渐放缓且在2022年掉头向下,2019年-2022年,公司净利润增速分别为115.77%、78%、2.95%及-43.7%。

2023年前三季度公司业绩好转,当期公司实现营业收入22.9亿元,同比增长128.11%,实现净利润2.06亿元,同比增长122.7%。

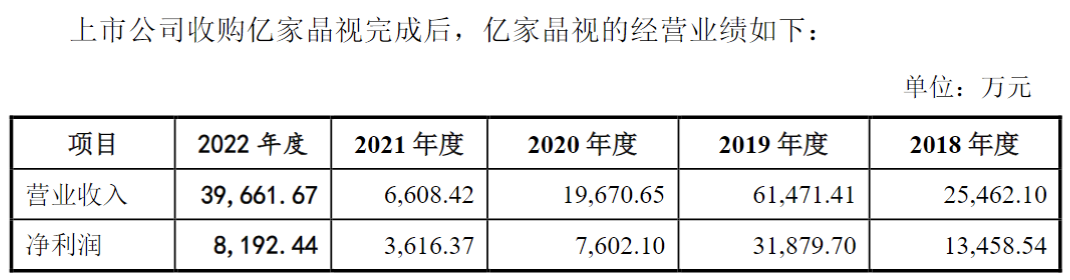

此前收购亿家晶视给紫天科技了带来7.46亿元商誉。亿家晶视原股东曾承诺亿家晶视2017年、2018年、2019年及2020年的净利润分别不低于1.1亿元、1.32亿元、1.58亿元和1.62亿元。但紫天科技财报显示,自2020年后,亿家晶视营收和净利润逐年下滑,2021年、2022年,公司对亿家晶视分别计提商誉减值2830.64万元、5860.07万元。

截至2023年三季度末,紫天科技账上仍有高达7.73亿元的大额商誉。

因沾上算力租赁概念和网络游戏概念,紫天科技股价一度从2023年初的不到17元/股疯狂上涨,短短半年内股价便站上63.64元/股,创下历史最高。但2023年11月以来,该股震荡回落,截至2024年2月26日收盘报37.36元/股,总市值61亿元,股价较最高点累计下跌超40%。

评论