文|仪美尚

2月26日晚间,山西锦波生物医药股份有限公司(以下简称“锦波生物”)发布了2023年年度业绩快报。

报告显示,2023年,锦波生物营业收入7.8亿元,同比增长99.96%;净利润约3亿元,同比增长174.61%。结合此前发布的三季度报告来看,仅在2023年第四季度,锦波生物的营收和净利就分别实现了2.63亿元、1.08亿元。

Wind统计数据显示,在北交所目前已发布业绩快报的公司中,锦波生物居“增长王”之位。对此业绩,锦波生物在报告中指出,这主要是由于公司持续加大研发投入、积极研发新产品及产品升级、并努力加大品牌宣传和市场开拓,由此实现了收入的可持续增长。

上市7个月股价增长近5倍

从资本市场“流浪儿”到股市明星

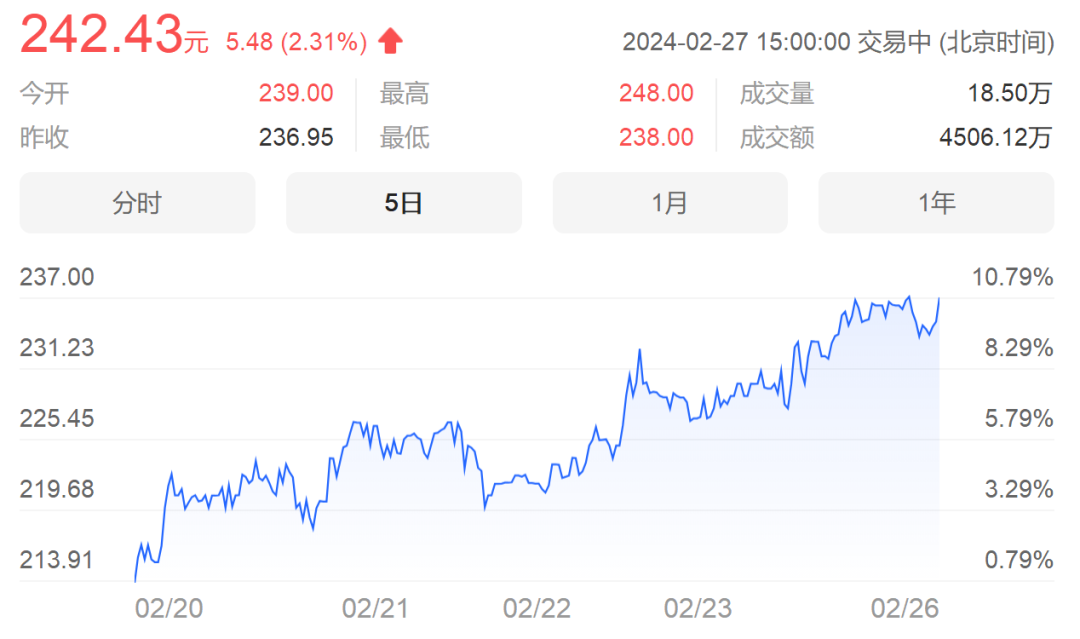

截至今日收盘,锦波生物股价增长2.31%,报242.43元/股,总市值165亿元,成为北交所市值第2的公司,仅次于贝特瑞。

锦波生物的股票价格,相较其在北交所的发行价49元/股,增长了4.95倍,成为A股市场2023年为数不多的“明星股”。

值得一提的是,锦波生物还是北交所股票价格唯一超过百元、且股价最高的公司。

截图来自九方智投

鉴于锦波生物良好的表现,近日,北交所、中证指数有限公司发布公告,将锦波生物等5只股票调入“北证50”样本股,并将于3月11日正式生效。

从锦波生物股票在资本市场的表现来看,其妥妥的“明星企业”。不过,在上北交所之前,锦波生物的上市之路并不顺畅。

早在2015年,锦波生物便在新三板挂牌;2020年6月,锦波生物曾计划在沪市科创板上市,不过在经过两轮问询后,其主动撤回上市申请,终止其IPO计划;2022年6月,锦波生物转战北交所,并于次年7月20日成功在北交所敲钟。

回顾主打胶原蛋白产品的锦波生物,其上市历程的关键时间点,也反映了锦波生物自身及中国胶原蛋白市场的飞速发展。

以锦波生物历年营收为例。2015年,其营收仅3243万元;到了2020年,营收涨至1.613亿;而在2023年,这一数据已经攀升至7.8亿。八年间,公司营收增长了24倍;利润也从2015年的1585万,增长了18倍至3亿元。

而根据头豹研究院数据,2021年,中国胶原蛋白市场规模为287亿元,预计到2026年,这一规模将突破1000亿元。

“锦波生物业绩的持续增长和中国胶原蛋白市场的巨大想象空间,共同助推了其股价的大幅增长,也反映了投资者对化妆品及胶原蛋白市场的信心。”多位业内分析人士指出。

研发费用率连续4年超10%

2024年营收预计超11亿元

据公开资料显示,锦波生物的产品主要为重组胶原蛋白产品、抗HPV生物蛋白产品等。重组胶原蛋白产品领域的主要产品包括重组Ⅲ型人源化胶原蛋白冻干纤维、创面及粘膜修复敷料、功能性护肤品等。

锦波生物旗下主要品牌包括肌频、重源、薇润以及ProtYouth等。其注射用重组Ⅲ型胶原蛋白冻干纤维“薇旖美”和注射用重组Ⅲ型人源化胶原蛋白溶液两款产品,分别在2021年、2023年获批三类医疗器械。

截图来自锦波生物官方微博

薇旖美也由此成为中国自主研制的首个采用新型生物材料——重组人源化胶原蛋白制备的医疗器械。

这一产品,也为锦波生物贡献了绝大部分业绩。信达证券分析师预测,2023年,薇旖美销售目标5亿预计已达成,且有望在2024年继续高速增长;国联证券分析师认为,“注射用重组Ⅲ型人源化胶原蛋白溶液”适用于面部真皮组织填充以纠正额部动力性皱纹,伴随终端推广力度加强,未来有望复制薇旖美的成功路径。

据公开信息显示,作为锦波生物旗下第一款植入剂产品,“薇旖美”主要以直营为主,到2023年上半年,“薇旖美”覆盖终端医疗机构超过1500家。

此外,锦波生物还取得重组胶原蛋白敷料贴、重组胶原蛋白修复敷料、复合重组人源化胶原蛋白功能敷料、医用重组XVII型人源化胶原蛋白敷料、重组胶原蛋白液体敷料、重组胶原蛋白敷料等6款第二类医疗器械注册证。

截图来自锦波生物官方微博

仅在近3个月,锦波生物便先后获得重组IV型人源化胶原蛋白并提供其生物合成制备方法专利授权以及名为“多肽及其用途”的国际专利申请。“多肽及其用途”的专利提供用于组织填充与增容的人体结构性材料,有望在隆乳、隆鼻、面中部填充等领域得到广泛应用。

在去年12月的一份公告中,锦波生物还透露,公司对外销售的重组人源化胶原蛋白原料主要是化妆品级,重组Ⅲ型人源化胶原蛋白冻干纤维主要在民营医疗美容机构销售,除此之外,欧莱雅也有采购公司的化妆品原料——欧莱雅小蜜罐系列产品中所采用的重组胶原蛋白就是锦波生物的原料。

这些成绩,均得益于锦波生物在科研上的持续投入。其官网资料显示,锦波生物建设有山西省功能蛋白技术中心、复旦-锦波功能蛋白联合研究中心、功能蛋白山西省重点实验室、川大-锦波功能蛋白联合实验室、重医二院-锦波功能蛋白临床转化研究中心等多个科研机构,涉及基础研究、临床研究、产业化研究等多个领域。

放眼在胶原蛋白领域的上市企业中,锦波生物在研发上的投入也堪称亮眼。

2020年-2022年,锦波生物研发费用率为14.74%、12.45%和11.64%,远远超过行业同类可比公司。据悉,在业内,研发费用率达到6%,就已可列入领先之位。

因此,国联证券对锦波生物的前途也十分看好,据该机构预测,锦波生物2024年到2025年,营收预计达11.69亿元、15.76亿元,净利润预计分别为4.43亿元、6亿元。

评论