实习记者 | 刘相君

近日,浙江太湖远大新材料股份有限公司(简称:太湖远大或公司)闯关北交所更新了一轮问询的回复,拟募资3亿元,招商证券为保荐机构。

公司是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的国家高新技术企业。公司主要产品有硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料、低烟无卤电缆料、半导电内外屏蔽料以及其他规格电缆用特种产品系列。

界面新闻注意到,公司近三年负债率超60%,经营性现金流连年为负,研发费用率不到同行业可比平均值的一半,应收账款持续增加,公司或存在市场发展空间受限的问题。

研发费用率远低于同行业可比均值,毛利率坐过山车

据招股书,报告期各期(2020年至2023年6月末)公司研发投入888.34万元、1305.44万元、1585.83万元和1092.37万元,占营业收入比例为1.09%、1.22%、1.14%和1.50%,而同期可比公司平均研发费用率分别为4.67%、4.22%、3.63%和4.39%,可见太湖远大研发费用率远低于同行业可比公司平均水平。

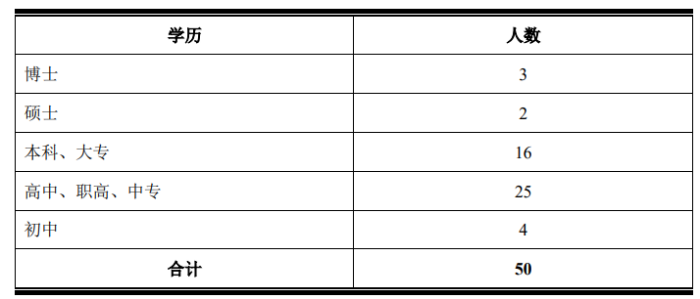

另外界面新闻注意到,目前公司研发人员50人,研发人员中本科及以上人员占比仅为26%。

与同行业可比公司相比,太湖远大毛利率增长趋势也略有不同。报告期内,公司主营业务毛利率分别为11.79%、10.69%、10.41%和11.57%,同期可比公司平均值为8.87%、9.22%、9.76%和10.35%,行业可比均值连年走高,太湖远大毛利率却像在坐“过山车”。

据公开信息,2023年7-9月,公司毛利率为9.84%,存在进一步下滑。

产品竞争力及市场发展空间几何?

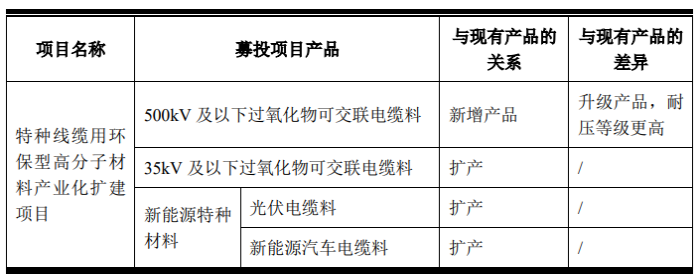

未来超高压、特高压将是跨区域输电的主要方式。据招股书披露,目前太湖远大尚不具备110kV、220kV、500kV等高压及超高压过氧化物可交联电缆料的生产能力。虽然太湖远大表示,在后续发展中,公司产品将在电压等级方面从中低压不断向高压和超高压发展,但从本次IPO拟投入的项目来看,公司在近两年半内更倾向于将资金投入到35kV及以下过氧化物可交联电缆料和新能源特种材料的扩产。

2020年至2023年6月末,公司营收分别为8.18亿元、10.71亿元、13.92亿元和7.29亿元;扣非后归母净利润分别为3562.63万元、4491.71万元、5919.77万元和3654.19万元。从数据上看,公司业绩不断上涨。

与公司营收和净利润增长趋势不相符的是太湖远大的经营性现金流。报告期各期,公司经营活动产生的现金流量净额持续为负,分别为-1.18亿元、-2.07亿元、-1.51亿元和-1.89亿元。对于经营活动产生的现金流与同期净利润存在较大差异的情况,公司表示系受经营性应收项目、存货增加等因素影响。

应收账款一路飙升,负债压力大

公司融资渠道比较单一,主要依靠债务方式融资,资产负债率保持在较高水平。报告期内,公司短期借款分别为1.7亿元、2.12亿元、2.51亿元和2.49亿元;资产负债率(合并)分别为68.41%、63.57%、61.40%和56.82%。

债务压力缠身,还款能力如何?

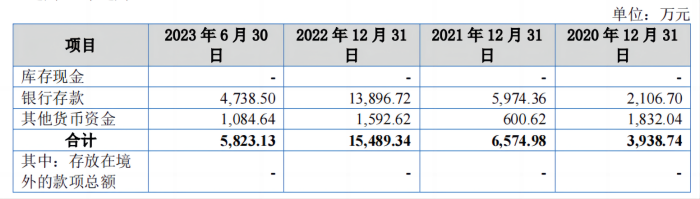

从招股书信息来看,公司报告期内货币资金存量较少,分别为3938.74万元、6574.98万元、1.55亿元和5823.13万元。

与此同时,公司应收账款逐年上升,报告期内应收账款余额分别为1.66亿元、2.18亿元、2.7亿元和3.47亿元。

截至2023年6月末,公司正在履行的合同金额在1000万元及以上的重要担保合同7项,担保金额高达3.57亿元。此外,太湖远大还用房地产及土地使用权、票据、保证金、存单和专利等作为抵押/质押向银行借款,金额在1000万元及以上的重要抵押/质押合同5项,最高担保金额达1.94亿元。

经营性现金流连年为负,应收账款持续走高,负债压力大,太湖远大如何扭转局面是个问题。

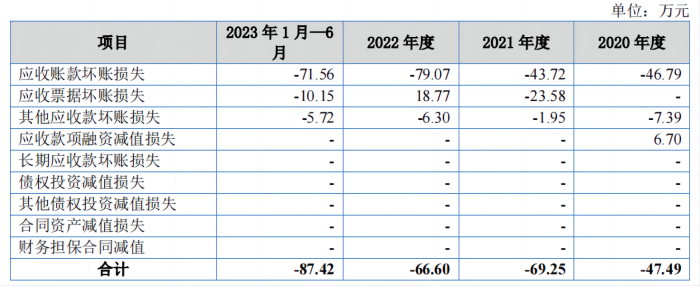

另值得一提的是,报告期内公司信用减值损失分别为47.49万元、69.25万元、66.6万元、84.42万元。

供应商保理融资

界面新闻发现,北交所在问询函中还提到了太湖远大存在供应商保理融资的情况。

据披露,太湖远大通过陕西亿海石化有限公司(简称:陕西亿海)进行应收账款保理融资。 2020年、2021年和2023年上半年,陕西亿海均在公司供应商前五的行列。

太湖远大在回复中称:公司通过陕西亿海进行应收账款保理融资属于反向保理业务。2022年银行向公司推荐上述业务,该业务利率会低于普通的流动资金借款,公司本着降低财务费用的原则,同意尝试上述业务。

具体模式为陕西亿海在其对公司应收账款到期时,可以通过与公司合作的银行进行应收账款保理融资的方式取得货款,此时公司无需向陕西亿海付款,而是在公司与银行约定的该笔货款的融资到期日还本付息,故该笔业务本质上而言,系公司对银行的一笔流动资金借款。

资产负债率居高不下,短期借款金额不断增加,应收账款一路飙升,太湖远大本次IPO能否解决燃眉之急?

评论