“哦哟,侬晓得伐!以后阿拉上海宁好用医保卡买商业保险了呀!”

上海市人力资源和社会保障局与12月30日发出公告,称自2017年1月1日起,将试行职工医保个人账户资金资源购买商业医疗保险。

这对于上海人来说,绝对是利好消息。因为医保的钱,平时也是闲置在卡里,可以用来买商业保险后,一旦意外发生,就能派上大用场。

可能有人要问了,医保卡里的钱不是也可以报销用嘛?为什么还要买其他保险?

这就涉及到社保中的医保和商业医疗保险的区别。

医保在保障医疗需求方面,其实作用有限。

例如赔付。并不是所有的医疗费用都能报销,医保有起付线和封顶线,必须在满足一定金额的基准上才可以申请赔付,而且起付线之下和封顶线之上的这些范围,医保是赔付不了的,只能自己承担。除此之外,赔付还有范围限制,有很多特定类型的药品和手术等,费用都不在医保赔付范围内。

商业医疗保险涵盖的范围更广、险种设置也更为灵活。人们可以根据自身需求选择保险的类型和保额。而且较医保而言,商业医疗保险赔付更加及时到位。

不过,医保里的钱不是什么商业保险都能买的,政府已经指定好了险种和保险公司。

具有承办资格的保险公司:

中国太平洋人寿保险股份有限公司上海分公司

平安养老保险股份有限公司上海分公司

中国人寿保险股份有限公司上海市分公司

中国人民健康保险股份有限公司上海分公司

新华人寿保险股份有限公司上海分公司

可投保的险种

01

上海医保账户住院自费医疗保险

1年期消费型短期险,在上海市医保定点公立医院普通病房或质子重离子医院住院治疗期间,所发生的合理且必要的自费医疗费用,按50%的比例进行赔付,年保额10万,终身限额20万。

02

上海医保账户重大疾病保险

1年期消费型短期险,包含45种重疾,保额有10万和20万两档可选。

投保条件

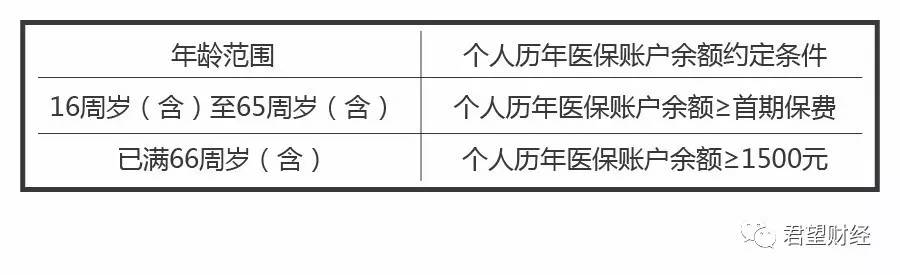

1. 投保时已参加上海市城镇职工基本医疗保险;

2. 身体健康,符合承保条件;

3. 首次投保年龄为16周岁(含)至65周岁(含);

4. 个人历年医保账户条件满足:

以上四条是两个险种共有的,其他条件:

对于实施政策之日已满66周岁(含)的人群,在政策实施之日起一年内,上海医保账户住院自费医疗保险可不受首次投保年龄范围限制,上海医保账户重大疾病保险首次投保年龄可放宽至75周岁(含)。

优点

01

保费低廉

毕竟是政府牵头的保险,出发点肯定都是为了人民群众。前期保费较为低廉,适合刚参加工作,没有过多经济收入的年轻全体作为暂时的保障。

02

无过高的年龄限制

市面上很多商业保险都不允许老年人投保,然而从上文中可以看出,两个险种对高龄人群毫无“歧视”。

缺点

01

不保证续保

这意味着1年的保险到期后,保险公司有权对投保人说NO。

02

保额较低

上海医保账户住院自费医疗保险只报销自费部分的50%;上海医保账户重大疾病保险最高保额仅有20万。

这次政策,总体来说还是利好大众的,也是政府为完善社保体系做出的一大努力。不过最后,小君还是要说:保险一定按照自身需求,切勿盲目投保。

评论