界面新闻记者|梁怡

日前,江苏毅合捷汽车科技股份有限公司(简称“毅合捷”)更新了创业板上市一轮问询回复函。

毅合捷的主要产品为涡轮增压器及机芯,主要面向境外汽车后市场。报告期各期(2020年-2022年以及2023年上半年),毅合捷的营业收入分别为3.22亿元、4.99亿元、5.43亿元、2.77亿元;净利润分别为7100.19 万元、6961.31万元、8088.31万元和4004.58万元,合计2.6亿元。

报告期内,毅合捷进行大笔现金分红约1.8亿元,占同期净利润约70%。本次IPO,公司拟募集资金7.12亿元,其中4.52亿元用于扩产。新增产能消化存疑。

上市前分红1.8亿

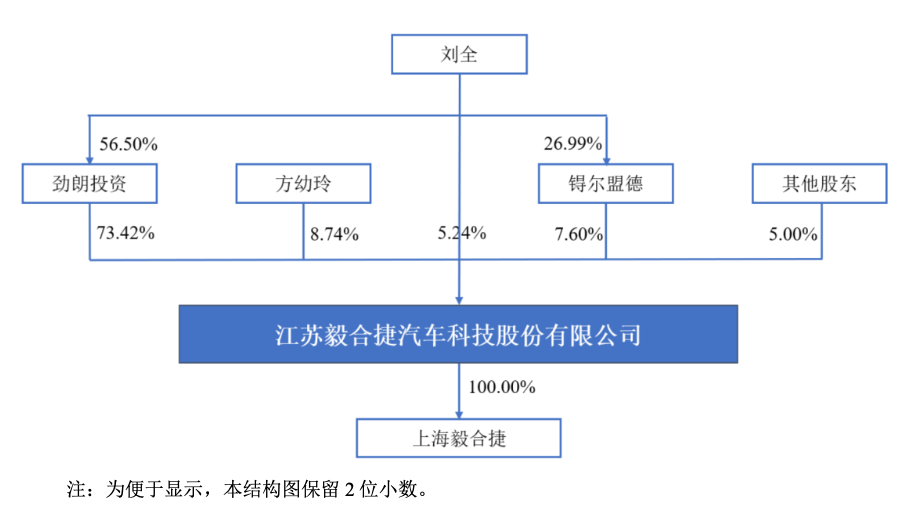

目前,劲朗投资直接持有公司73.42%的股份,为公司的控股股东;刘全直接持有公司 5.24%的股份,并通过劲朗投资控制公司73.42%的股份,通过锝尔盟德控制公司7.60%的股份,合计控制公司86.26%的股份,为毅合捷的实际控制人。

值得关注的是,报告期内,毅合捷曾进行大笔现金分红,分别于2020年、2022年以及2023年上半年分红1.34亿元、3400万元、1167.05万元,合计约1.8亿元。

界面新闻注意到,在1.34亿元分红款中,彼时对应股权结构为劲朗投资、方幼玲、蔡永君各自持股84%、10%、6%,其中劲朗投资由刘全、熊新元、蔡永君各自持股56.5%、27.8%、15.7%,而熊新元、蔡永君为刘全的妹夫、弟媳。

因此,除开董事方幼玲,约1.206亿元都被实控人及家人分走了。

毅合捷对此表示,股东获得现金分红主要的流向为购买办公楼和银行理财产品、缴纳相应税费,不存在流向主要客户、供应商及关联方的情形,不存在通过体外资金进行商业贿赂或代垫成本费用的情形。

新增产能能否消化?

本次IPO,毅合集拟募集资金7.12亿元,其中4.52亿元用于增压器及核心部件扩产项目、1.07亿元氢燃料电池BOP系统零件产业化建设项目、1.05亿元用于研发中心建设项目、0.48亿元用于营销网络建设项目。

在增压器及核心部件扩产项目中,建设周期2年,建成后可实现新增涡轮增压器整机产能60万台,具体包括OE(汽车前装)市场15万台、售后市场45万台,机芯产能100万套。

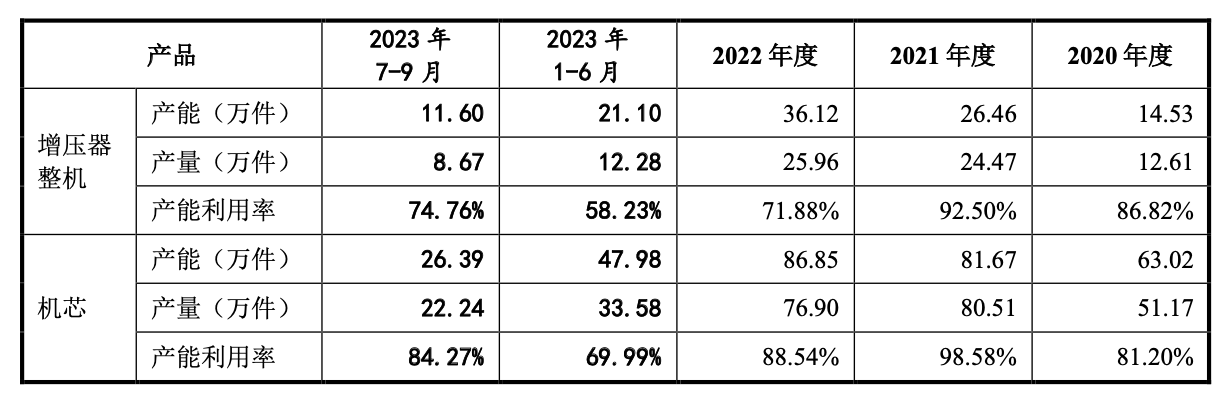

从产能利用率来看,截至2022年,增压器整机的产能为36.12万件,产能利用率为71.88%,公司解释称主要是当年新增两条涡轮增压器整机装配线;机芯的产能为86.85万件,产能利用率88.54%。

因此,相比2022年,本次增压器整机新增产能约为1.66倍,新增产能是否会产能过剩?

从下游客户来看,报告期内公司的客户集中度并不高,前五大客户的销售金额分别为6742.87万元、1.05亿元、1.00亿元、5329.67万元,占收入的的比重分别为20.91%、21.02%、18.44%、19.27%。

在涡轮增压器前装市场,标普预计,全球混动汽车产量将从2023年约1740万辆增长至 2026年2860万辆,复合增长率为17%,从而带动对混动汽车专用涡轮增压器的需求。

毅合捷在一轮问询回复中表示,依据可查询公开市场数据,预计2022年全球涡轮增压器后市场规模为124.2亿元。2013年至2019年,全球轻型车涡轮增压器产量持续增长,复合增长率超过8%,由于涡轮增压器后市场变动情况会较前装市场滞后8-10年,假设2023年至2027年,涡轮增压器后市场增长率为8%,则预计全球涡轮增压器后市场规模由2022年124.2亿元增长至2027年182.5亿元。

因此,在毅合捷看来,公司募投项目达产后新增产能具有足够的市场消化空间。

评论