界面新闻记者 |

界面新闻编辑 | 宋佳楠

继京东方、TCL科技之后,又一家面板企业要冲击IPO。

2月28日,惠科股份有限公司(以下简称“惠科”)在深圳证监局办理辅导备案登记,拟首次公开发行股票并在A股上市,辅导券商为中国国际金融股份有限公司。

这并非该公司第一次冲击IPO。2022年6月,惠科曾向深交所递交了上市申请,但一年后后又主动撤回了申请文件。2023年8月5日,深交所终止其创业板IPO审核。

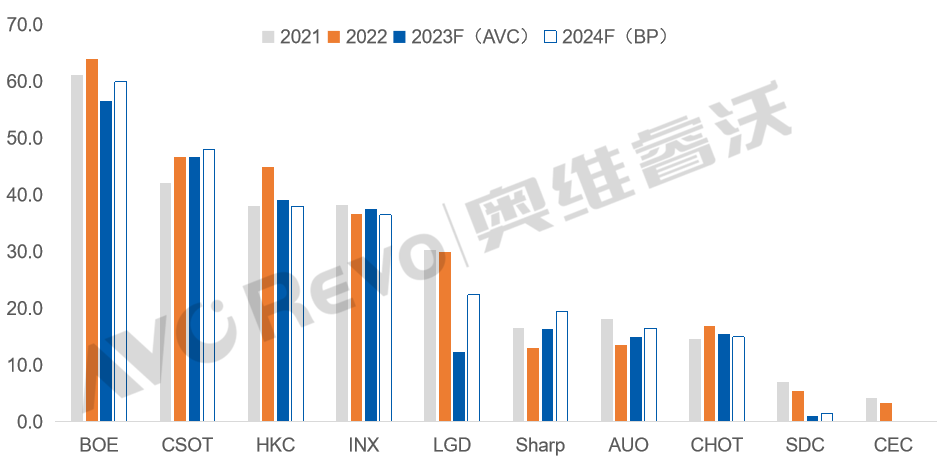

成立于2001年的惠科是全球电视面板中出货量位列第三位的厂商,仅次于京东方与华星光电。

这家总部位于深圳的公司,旗下有四座G8.6高世代产线及四座智能显示终端生产基地,产品主要用于电视和显示器面板,以及整机终端。其中,大尺寸LCD面板与电视是惠科的主要产品。惠科代工的电视品牌包括小米、海尔、海信、TCL电子、创维等。

奥维睿沃的一份报告显示,惠科2023年预计出货量近4000万片,同比下降13%。出货量下降,主要由于该公司追求改善财务状况以寻求上市,执行大幅减产稳价的策略所致。

同时,由于三星客户订单转移,惠科为了继续稳定面板价格,2024年电视面板出货计划依然保守,BP(销售达成率)为3800万。具体到尺寸策略上,计划减少小尺寸供应,扩大40英寸非主流尺寸面板出货。

面板产业有较强的周期性质,在繁荣周期,产业需求旺盛,价格高利润也高。而在衰退周期,需求、面板价格与企业利润均现下滑态势,一些产线往往面临淘汰或出售。

惠科的招股书显示,2019年至2021年,公司实现营业收入分别为105.77亿元、184.64亿元和357.10亿元。自2021年三季度以来,半导体显示面板价格持续回落,进入衰退周期,惠科经营业绩也在2022年上半年大幅下滑,面板平均销售单价较上年下降67.02%。

不过面板行业在2023年初开始出现回暖迹象,尤其是TV面板价格开始回调。惠科选择在2024年上市,显然希望能把握住上扬势头。

Wit Display首席分析师林芝也认可这一观点。他认为目前面板市场价格上涨,是上市好时候,只是近年来企业上市相关规定越来越严格,惠科本应更早上市。

惠科的发展也离不开国内面板行业的整体表现。当前,中国面板产业已成为全球市场的重要力量,尤其在LCD(液晶显示器)领域占据主导地位,目前产能高达六成。

面板企业也是资本市场中的重要组成部分。中商产业发布的一份榜单显示,截至去年年底,面板行业42家上市公司市值共计5705.58亿元,其中14家公司的市值超过了100亿元。前三名被京东方(约1500亿元)、TCL科技(约850亿元)、和辉光电(约330亿元)占据。京东方还是A股散户最多的一只股票。

展望2024年的市场前景,各机构均认为在电视需求下滑的大背景下,今年全球大尺寸LCD面板产能将同比持平或小幅度增长。

国信证券1月末发布的面板行业研报显示,伴随着LCD扩产进入尾声,行业将由过去供给端主导转向需求端主导,行业周期属性将淡化,LCD面板企业的盈利稳定性有望逐步强化。

但行业也不乏稍显消极的判断。奥维睿沃便表示,如果大陆面板厂2024年延续控产稳价的策略,尚能在盈亏线以上经营。倘若靠冲量抢份额,重新开打价格战,届时又将面临生产越多、亏损越多的窘境。

以此来看,惠科的IPO之路仍然充满诸多不确定性。

评论